Si nos fijamos en el sentimiento de los analistas, podemos observar que está surgiendo una tendencia bastante definida. Por un lado, la economía estadounidense no experimentará ningún tipo de aterrizaje, ni brusco ni suave. Por otro, los analistas tampoco están convencidos de que la economía china pueda mantener un crecimiento estable. Tras un periodo prolongado de mejora en la confianza del mercado entre el segundo trimestre de 2023 y el primero de este año, ahora el optimismo ha disminuido. Sin embargo, la situación general sigue siendo positiva. En contraste, las perspectivas en Alemania se han deteriorado significativamente y no se prevé un cambio de tendencia. Esto se refleja en una encuesta del instituto de análisis de medios Media Tenor, basada en opiniones de más de 54.000 analistas de los principales medios de comunicación del mundo en los últimos dos meses.

La encuesta mensual más reciente de Bank of America a los gestores de fondos globales, realizada a mediados de junio de 2024, ofrece un panorama diferente. El 64% de los gestores espera un aterrizaje “suave”, un aumento significativo respecto a la encuesta de mayo. Además, un 26% anticipa un escenario de "no aterrizaje" con un crecimiento ligeramente más moderado.

Es importante tener en cuenta que el sentimiento actual no es un indicador adelantado de una tendencia futura. Lo que muestra es que puede haber diferencias entre las previsiones de los directivos y responsables del sector corporativo y la visión macroeconómica. Los gestores de fondos se encuentran en una posición intermedia, ya que medir el sentimiento debería ser solo una de las diversas herramientas para la toma de decisiones.

Indicador 1: El panorama macroeconómico. En cierta medida, el sentimiento de los analistas no coincide con las tendencias macroeconómicas. Habrá que comprobar si el sentimiento de los analistas con respecto a EE.UU. se adelanta a la evolución cíclica del país. De hecho, hemos analizado un conjunto muy amplio de datos macroeconómicos y nuestro escenario base es el de un “aterrizaje suave”, que a menudo se asocia con un escenario del mercado de “Ricitos de Oro”, es decir, “ni muy caliente ni muy frío”.

En él la economía converge hacia un camino acorde con su potencial de crecimiento sin sobrecalentarse ni enfriarse en exceso, lo que resulta en una ausencia de presiones inflacionarias. Mientras tanto, el mercado ya se ha hecho a la idea de que la Reserva Federal (Fed) lleve a cabo un único recorte de tipos; aunque si la inflación no disminuye, esto podría cambiar. Esta perspectiva coincidiría con la percepción de los medios de comunicación de un escenario de “no aterrizaje”, donde la falta de recortes de tipos, e incluso un aumento, podrían ser los resultados esperados. En Alemania, el clima económico actual muestra un deterioro notable, según la opinión pública. Por ejemplo, el repunte del índice empresarial ifo resultó ser momentáneo. Respecto a China, todavía ni está claro si las recientes entradas de capital extranjero han sido solo puntuales, como sugieren algunos analistas, o si las medidas adoptadas por el gobierno del país para estabilizar el mercado inmobiliario están revirtiendo el sentimiento negativo en China.

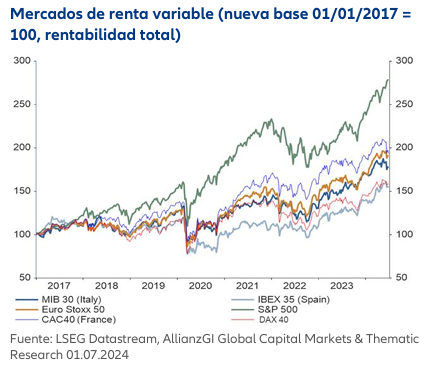

Sentimiento 2: La deuda soberana vuelve a ser objeto de debate. En general, los programas electorales de republicanos y demócratas en EE.UU. incluyen importantes compromisos de gasto adicional. En particular, la campaña presidencial de Donald Trump parece tener poco interés en explicar cómo se financiarán los recortes fiscales. En Francia, la formación de gobierno comenzará tras la segunda vuelta de las elecciones a la Asamblea Nacional. El previsible cambio de bloques políticos ya influyó en la renta fija, la renta variable (véase el gráfico) y el euro durante el periodo previo a la primera vuelta de las elecciones. En Francia, donde la situación presupuestaria está deteriorándose, también se observa una tendencia creciente hacia el aumento del gasto público.

Si la Rassemblement National (Agrupación Nacional) tuviera éxito en impulsar por completo los aumentos de gasto y las exenciones fiscales planificadas, el Institut Montaigne ha proyectado que el déficit presupuestario anual del país aumentaría en un 3,5% adicional del producto interno bruto. Este incremento en los costes de endeudamiento, reflejado en el aumento de los diferenciales entre la deuda pública francesa y el bund alemán, podría suponer una señal o incentivo para que el gobierno francés adopte políticas más responsables y disciplinadas en materia fiscal. La prima de riesgo actúa como una advertencia, y cuanto más tiempo permanezca alta, más se encarecerá. Es importante destacar que, aunque el Banco Central Europeo (BCE) posee el 21% de la deuda pública francesa en circulación debido a sus extensos programas de compra de activos, la proporción de inversores en bonos no franceses no ha disminuido en los últimos años, sino que se ha mantenido estancada alrededor del 50%.

Sentimiento 3: Capacidad de los mercados para asumir riesgos.

Actualmente, el nivel de complacencia del mercado es elevado, tal y como muestran una gran variedad de indicadores de riesgo. El aumento de los diferenciales de la deuda francesa, que indirectamente también se ha extendido a los bonos italianos y españoles, parece ser un hecho inusual. Las primas por impago son estables y no hay indicios de dificultades financieras. Al contrario: El “Composite Systemic Stress Index” (CISS) calculado por el BCE ha seguido bajando para los países de la zona euro y parece haber casi pasado por alto las elecciones francesas. Analizando EE.UU., nuestro "indicador de complaciencia", que compara la ratio precio/beneficio del S&P 500 con el índice de volatilidad VIX como indicador indirecto del riesgo, ha subido a niveles elevados. Por tanto, será clave seguir de cerca la situación geopolítica y no subestimar los indicadores de sentimiento, especialmente en un escenario como este.

Todo ello sugeriría la siguiente asignación estratégica para la renta variable y la renta fija:

• La renta variable debería beneficiarse de las expectativas de que los tipos de los bancos centrales bajen al tiempo que el crecimiento sigue siendo positivo.

• En EE.UU., la renta variable muestra valoraciones más altas a nivel de índice, reflejando un "aterrizaje suave" anticipado. La valoración de la renta variable en la zona del euro es neutral en general, mientras que en Reino Unido y los mercados emergentes parece ser atractiva.

• Dada la incertidumbre política en Francia y Europa, los inversores preferirían el dólar. Se le considera un "valor refugio " y debería seguir beneficiándose de un diferencial positivo de tipos de interés frente al euro.

• Es probable que nos encontremos al principio de un ciclo de recorte de los tipos, en el que ya se han embarcado (con cautela) varios bancos centrales, incluido el BCE. En los últimos siete meses se han producido en todo el mundo más bajadas que subidas de los tipos oficiales.

• El ciclo de recorte de los tipos sugiere que las curvas de tipos de la eurozona se normalizarán o disminuirán.

• A medida que la situación avance, deberían afianzarse gradualmente unos rendimientos superiores a los que hemos visto en los últimos diez años.

Tema de inversión: multiactivos

• Los mercados de renta variable han experimentado una buena racha. El crecimiento está demostrando una gran solidez. Tanto la política monetaria de la Fed como la del BCE son tranquilizadoras; de hecho, las perspectivas de (nuevos) recortes de tipos podrían beneficiar aún más a la renta variable.

• Sigue habiendo una pregunta lógica: ¿esto cambiará? Al menos, es probable que la situación geopolítica siga dándonos sorpresas.

• Aunque es probable que la renta variable siga siendo clave, un refrán tradicional está cobrando nueva relevancia: "Nunca pongas todos los huevos en la misma cesta". Repartir los activos entre una serie de oportunidades de inversión (“multiactivos”) mejora la diversificación y estabiliza la cartera.

• Un punto interesante en este sentido es que, tras la inversión de la política monetaria expansiva de los bancos centrales, que había impulsado tanto la renta variable como la renta fija, la correlación entre estas dos grandes clases de activos ha vuelto a normalizarse. Parece que la fase anterior en la que iban a la par ha llegado a su fin.

• Por lo tanto, no debería haber nada que se interponga en el camino de una recuperación de los multiactivos. De hecho, nos encontramos en un buen momento para que los inversores reevalúen la estructura a largo plazo de sus inversiones en función de su propio apetito por el riesgo y sus expectativas de rentabilidad.

• Merece la pena el esfuerzo, ya que, una vez establecida una estrategia, uno puede comprometerse con ella y, como Odiseo, navegar sorteando las posibles tormentas de los mercados.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos