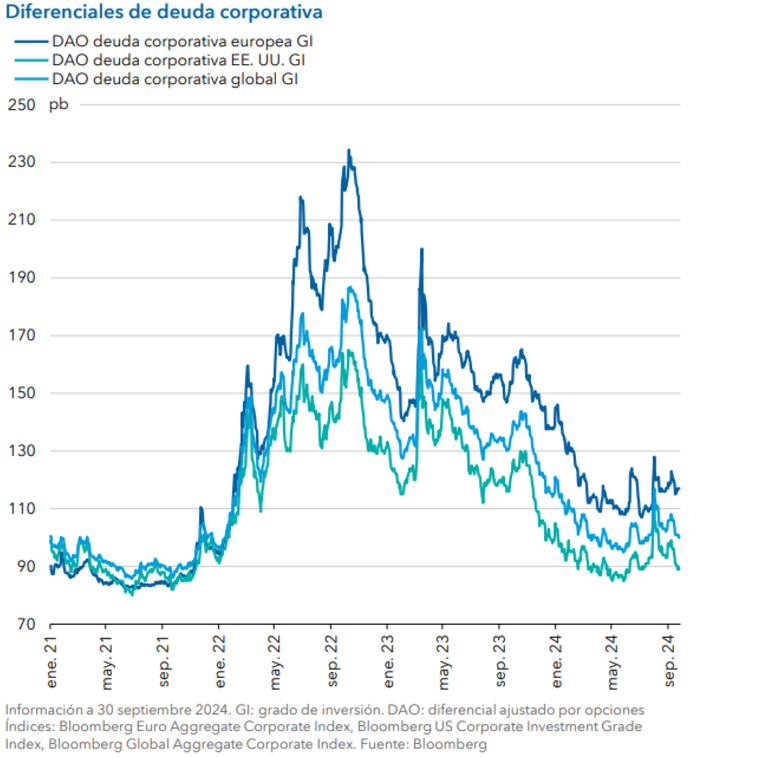

Durante el trimestre se observó una notable, aunque breve, volatilidad de los diferenciales de crédito. A principios de agosto, los diferenciales aumentaron con fuerza y el diferencial del índice de deuda corporativa global (Bloomberg Global Aggregate Corporate USD Hedged) alcanzó 117 puntos básicos. Ello vino provocado por la inesperada subida de tipos de interés anunciada por el Banco de Japón, que provocó la liquidación de las operaciones de carry trade financiadas con yenes, así como por la debilidad de los datos de empleo en Estados Unidos. Los activos de riesgo sufrieron una venta generalizada, lo que se vio agravado por los reducidos niveles de liquidez propios de la época estival. No obstante, los mercados se recuperaron con rapidez, y los diferenciales de crédito corporativo se redujeron y cerraron el trimestre a un nivel similar a como lo empezaron. En última instancia, los fundamentales corporativos mantienen su solidez, y la demanda de la clase de activos ha impedido el aumento de los diferenciales, a pesar del elevado nivel de emisión.

En términos de diferencial, la deuda corporativa cerró el trimestre en unos niveles similares a los que se registraban al inicio del periodo. El diferencial del índice Bloomberg Global Aggregate Corporate cerró el trimestre en 100 puntos básicos, solo cuatro puntos por debajo del nivel registrado a finales de junio. En términos regionales, los diferenciales de la deuda corporativa europea se redujeron en 3 puntos básicos y cerraron el trimestre en 117, mientras que los de la deuda corporativa estadounidense cayeron 5 puntos y cerraron en 89. Por lo tanto, el diferencial adicional ofrecido por la deuda corporativa europea frente a la estadounidense aumentó ligeramente (2 puntos básicos) y cerró el trimestre en 28.

En nuestra opinión, el potencial de recortes de tipos ha mejorado el entorno para la renta fija. A nivel del índice, los diferenciales de crédito corporativo siguen estando por debajo de sus medias históricas, pero los inversores siguen mostrando una gran confianza en la deuda corporativa. Aún es posible encontrar oportunidades idiosincráticas, tanto a nivel regional, ante los mayores diferenciales de deuda corporativa europea frente a la estadounidense, como a nivel sectorial, gracias a las mejores valoraciones que ofrece el sector financiero en comparación con el industrial. El rendimiento de la deuda corporativa global sigue resultando atractivo, pero los niveles actuales podrían acabar pronto, ante la reducción de las expectativas de recortes de tipos de interés. Ante el elevado nivel de incertidumbre nos enfocamos en tratar de identificar oportunidades idiosincráticas por compañía y sector, como en el bancario, el farmacéutico y el de los suministros públicos.