La semana ha estado marcada por varios acontecimientos clave para la economía global. No solo la Reserva Federal (Fed) anunció un nuevo ajuste en su política monetaria, sino que los ciudadanos estadounidenses acudieron a las urnas en unas elecciones presidenciales y legislativas de gran trascendencia, eligiendo tanto al futuro presidente del país como a los representantes de ambas cámaras del Congreso. Aunque a menudo se dice que el impacto de los acontecimientos políticos en los mercados es pasajero, no sería realista aplicar esta idea a la situación actual, ya que los resultados de estas elecciones tienen un peso significativo, especialmente para la economía estadounidense y sus relaciones internacionales.

En áreas clave como comercio exterior (aranceles), política internacional, regulación y cambio climático, el presidente de EE.UU. tiene la capacidad de hacer cambios importantes sin necesidad de aprobación del Congreso. Sin embargo, para aprobar políticas fiscales de mayor alcance en cuanto a impuestos y gasto público, el presidente necesita el apoyo de ambas cámaras del Congreso, que son las que controlan el presupuesto federal. Con la victoria de Donald Trump, se prevé que mantendrá su enfoque en políticas fiscales expansivas, priorizando la continuidad de los recortes de impuestos y medidas para fortalecer los aranceles comerciales, además de favorecer una política monetaria más flexible.

En los días previos a las elecciones, los mercados de renta variable estadounidenses parecían anticipar una posible victoria de Trump (tal y como ha ocurrido), lo que habría reflejado una expectativa de continuidad en sus políticas fiscales y comerciales. Esto podría justificar las valoraciones más elevadas de las acciones, así como las perspectivas de inflación en EE.UU., que han repuntado ligeramente en comparación con la zona euro.

Esta tendencia puede reflejar que los mercados ya están considerando el impacto de los aranceles y otras políticas que Trump podría llevar a cabo.

Claves de la próxima semana

La próxima semana se publicarán varios indicadores económicos, aunque, en conjunto, es poco probable que se produzcan grandes sorpresas. De hecho, no se espera que tengan un impacto significativo en los mercados.

El martes se conocerán los datos definitivos del índice de precios al consumo (IPC) de Alemania, y el miércoles se publicarán en EE.UU. las cifras de inflación subyacente. El jueves será el turno de los precios de producción estadounidenses. Es bastante improbable que estos datos muestren cifras atípicas que puedan influir en las decisiones de los responsables de la política monetaria. Ese mismo martes, el indicador ZEW de sentimiento económico para Alemania ofrecerá pistas sobre si la mejora del índice Ifo de clima empresarial se mantiene. El jueves, además, se publicarán (con un gran retraso) los datos de producción industrial y la estimación preliminar del Producto Interior Bruto (PIB) de la zona euro para el tercer trimestre. La semana concluirá con la publicación de la producción industrial de China y el índice manufacturero Empire State de la Reserva Federal de Nueva York.

Sin embargo, los temas más relevantes de la semana seguirán siendo los resultados de las elecciones en EE.UU. y sus implicaciones para la economía, la política monetaria y las relaciones geopolíticas. La incertidumbre sigue siendo elevada. Además, la geopolítica sigue siendo una fuente constante de tensión, especialmente con la atención puesta en Oriente Próximo.

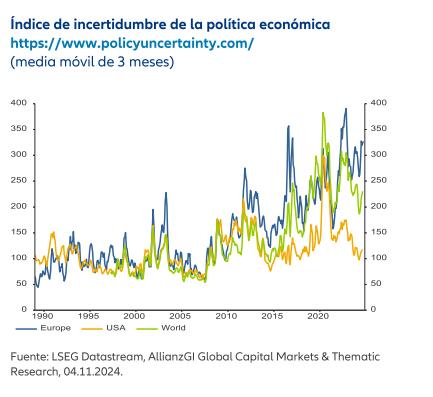

Además, la información sobre asuntos relativos a la política económica en algunas partes del mundo es cada vez más incierta. Al menos eso es lo que sugiere el “Índice de Incertidumbre de la Política Económica” (EPU). Este indicador refleja la cobertura mediática sobre temas económicos y políticos que generan incertidumbre, y actualmente en EE.UU. muestra un nivel neutro. Sin embargo, la información global, especialmente en Europa, tiende a resaltar los riesgos económicos, con un enfoque particular en Alemania.

Es posible que experimentemos una mayor volatilidad en las próximas semanas. No obstante, el panorama técnico es estable, y los indicadores de riesgo, como los diferenciales de los swaps o el CISS (índice compuesto de tensión sistémica) del Banco Central Europeo (BCE), así como el índice de tensión financiera de la Reserva Federal de St. Louis, sugieren que el entorno sigue siendo relativamente positivo.