Creemos que invertir en varias clases de activos tiene sentido por la siguiente razón: a medio plazo esperamos rentabilidades atractivas en varios segmentos del mercado, que, una vez más, también están menos correlacionados entre sí. Esto hace que la diversificación sea posible y ventajosa. Especialmente en lo que respecta a la posible volatilidad del mercado tras las elecciones en EE.UU., preferimos una cartera multiactivos con una combinación adecuada de diferentes clases de activos.

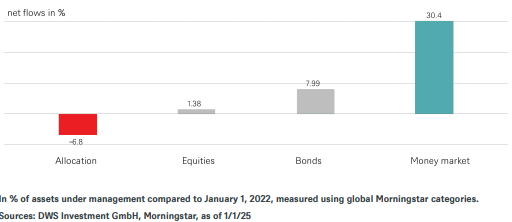

Tras años de letargo, los fondos del mercado monetario han despertado con un repunte en los últimos tres años: desde principios de 2022, unos 1,9 billones de euros han entrado en fondos del mercado monetario a escala mundial, lo que supone un aumento del 30,4%. Los fondos de otras clases de activos sufrieron, especialmente los fondos equilibrados (véase el gráfico). Sin embargo, debido al cambio de tendencia de los tipos de interés y a la mayor incertidumbre económica y política tras las elecciones estadounidenses, en nuestra opinión es el momento adecuado para volver a diversificar.

Entradas en fondos mundiales de enero de 2022 a noviembre de 2024

1 / El giro en la política monetaria despertó el interés por el mercado monetario

Como consecuencia del endurecimiento monetario del Banco Central Europeo (BCE), entre 2022 y 2024, el retorno de los tipos de interés provocó una fuerte demanda de soluciones relacionadas con el mercado monetario, que ahora ofrecen rendimientos de más del 4% anual. Además de los atractivos tipos de interés, los inversores privados, en particular, se vieron convencidos por la volatilidad históricamente baja y la elevada liquidez de esta clase de activos.

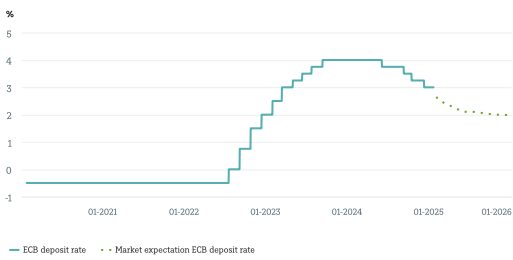

Con la excepción de Japón, los principales bancos centrales del mundo se han embarcado en un ciclo de relajación, que ha llevado a dejar atrás los máximos de los tipos de interés del mercado monetario. El BCE, por ejemplo, ha recortado su tipo de depósito cuatro veces en el último año, en 25 puntos básicos cada vez, hasta su nivel actual del 3%. Esperamos cuatro recortes más este año, en línea con el mercado, hasta el 2% (véase el gráfico). Y puede que ahí no acabe la historia. En 2026, la atonía del crecimiento económico en Europa podría situar los tipos en el 1,5%.

Por muy cómodos que sean los fondos del mercado monetario, tienen sus defectos

En nuestra opinión, esto significa que los inversores en fondos del mercado monetario están expuestos a un riesgo de reinversión significativo durante los próximos uno o dos años, ya que los tipos de los fondos del mercado monetario siguen de cerca los tipos de interés oficiales. Históricamente, existe otro problema con los fondos del mercado monetario para los inversores a largo plazo: su rendimiento ha sido inferior al de muchas otras clases de activos durante un ciclo completo [1], y en muchos periodos ni siquiera han conseguido preservar su capital en términos reales. Después de todo, el mercado de capitales prevé actualmente una inflación a largo plazo ligeramente superior al 2% anual [2].

2 / La renta variable es prácticamente indispensable para la acumulación de riqueza a largo plazo

La renta variable, por otro lado, ha demostrado históricamente ser una cobertura contra la inflación, y creemos que es el camino a seguir para el crecimiento real de los activos en el futuro. Sin embargo, incluso las inversiones globales en acciones ampliamente diversificadas están sujetas a una mayor volatilidad. Durante la crisis financiera global, en ocasiones vimos pérdidas de más de la mitad del capital invertido. Por lo tanto, una inversión totalmente en renta variable puede estar fuera de la tolerancia al riesgo de algunos inversores.

Entonces, la opción es simplemente comprar bonos, ya sean gubernamentales o corporativos, y beneficiarse incluso de la caída de las tasas de interés y los aumentos de precios asociados. A continuación, mostraremos que una mezcla adecuada de clases de activos, desde inversiones relacionadas con el mercado monetario hasta bonos y renta variable, es crucial para navegar con éxito en las aguas inciertas de los mercados de capitales.

Discutiremos los beneficios de combinar diferentes clases de activos y gestionar los factores de riesgo. Diversificar entre y dentro de las clases de activos no solo es relevante, sino que también parece posible ahora.

3 / Bonos y acciones: una interacción compleja

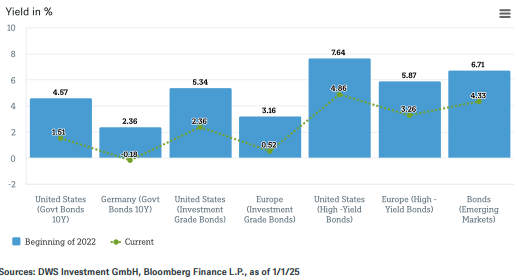

La era de las bajas tasas de interés llegó a su fin a más tardar en 2022: a medida que las tasas de inflación han aumentado en todo el mundo, los bancos centrales se han visto obligados a subir las tasas de interés nuevamente. El aumento resultante en los rendimientos ha llevado a una caída significativa en el precio de los bonos [3], pero también al tan esperado retorno de oportunidades de rendimiento atractivas en todo el espectro de bonos (ver gráfico). Dependiendo de la calidad crediticia, los bonos corporativos, por ejemplo, ahora rinden entre un tres y un ocho por ciento anual. [4]

Rendimiento al vencimiento (en %) de varios índices de bonos en comparación con 2022

Estos rendimientos más altos pueden amortiguar las caídas de precios a corto plazo y, por lo tanto, proporcionar un cierto margen de seguridad. Si aseguras un rendimiento del 5% anual hasta el vencimiento hoy, deberías poder soportar mejor los grandes movimientos en las tasas de interés que un inversor que compra al 0.5% anual. Esto significa que los inversores en bonos de grado de inversión (IG) de EE.UU. pueden tolerar un aumento en el rendimiento tres veces mayor que a principios de 2022, antes de tener que registrar pérdidas en sus bonos. Esto también hace que la cuestión del punto de entrada óptimo sea algo menos relevante.

Bonos como amortiguador de riesgo

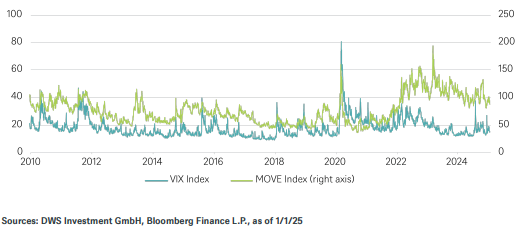

Además de su papel como fuente de ingresos, los bonos tienen otro papel en la inversión: actúan como un estabilizador, fluctuando históricamente hasta tres veces menos que las acciones. Pero, ¿están cumpliendo actualmente con este papel estabilizador?

Históricamente, los bonos han sido una clase de activos menos volátil durante muchos períodos, e incluirlos en una cartera parece razonable, si no necesario, dependiendo del perfil de riesgo general. Sin embargo, si observas la volatilidad implícita actual de estas clases de activos, puedes ver que, si bien el riesgo incluido en las acciones ha disminuido significativamente, la incertidumbre en el mercado de bonos sigue estando por encima del promedio histórico de la última década (ver gráfico). Esto se debe en parte a las incertidumbres actuales sobre el crecimiento, la inflación y la política monetaria, pero también al deterioro de las ratios de deuda pública con saldos fiscales negativos. Los inversores en acciones parecen estar menos preocupados por los riesgos resultantes que los inversores en bonos.

Volatilidad implícita de acciones y bonos desde 2010

Alta valoración y concentración del mercado de valores

Este sentimiento entre los participantes del mercado se refleja en los máximos históricos actuales. Las acciones estadounidenses, en particular, han vuelto a subir considerablemente en 2024. Esto implica una alta concentración continua del mercado de valores en EE.UU., especialmente en unas pocas empresas. Las valoraciones de muchas empresas han vuelto a aumentar, impulsadas por la IA y la perspectiva de una administración estadounidense más favorable a los negocios. Si bien no se pueden descartar retrocesos a corto plazo, creemos que la idea de participar en la innovación y el crecimiento de las ganancias aboga por una asignación de acciones a largo plazo.

Sin embargo, incluso una inversión global y ampliamente diversificada en el mercado de acciones está sujeta a una mayor volatilidad del mercado y conlleva riesgos a la baja que pueden no ser aceptables para los inversores.