Aunque agosto no fue precisamente un mes fácil, al final las cosas salieron bien. El mes comenzó con señales de un posible "desplome de los mercados", motivado por la incertidumbre sobre el crecimiento en EE.UU. y la sorpresa de los inversores ante la apreciación del yen y el incremento de los tipos. Sin embargo, en pocos días las caídas se revirtieron. El Nikkei 225, principal índice bursátil japonés, fue el más afectado y tardó un poco más en volver a terreno positivo. A pesar de ello, logró superar la tormenta.

En septiembre, el sol parece que puede volver a brillar. Mientras la economía alemana se contraía en el segundo trimestre, con una disminución de la inversión y el gasto de los consumidores, el DAX (índice de referencia del mercado bursátil alemán) alcanzaba nuevos máximos. Esto evidencia que, como decía Karl Popper con su concepto de "sociedad abierta", un entorno económico globalizado favorece a las empresas. A su vez, sugiere el potencial que aún tiene la desglobalización, ya que gran parte de los beneficios de las empresas del DAX provienen del extranjero. En el momento de redactar este informe, varios de los

principales índices globales, incluido el S&P 500 de EE.UU., estaban a punto de superar, o ya habían alcanzado, sus máximos históricos.

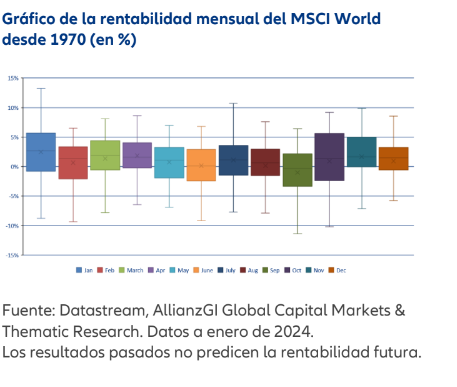

Con el inicio del último trimestre del año, los mercados ya miran más allá de la inminente decisión de la Reserva Federal (Fed) sobre los tipos de interés, con la vista puesta prácticamente en el próximo año. Uno de los factores clave será, probablemente, el resultado de las elecciones presidenciales de EE.UU. el 5 de noviembre, ya que influirá en gran medida en el rumbo de 2025. La candidatura de Kamala Harris por el Partido Demócrata ha dado un nuevo impulso a la carrera electoral y también ha provocado un cambio en las encuestas. Sin embargo, todavía es muy incierto quién puede erigirse como el 47o presidente, y qué mayorías gobernarán en el Congreso, donde se renueva un tercio del Senado y la totalidad de la Cámara de Representantes. Esto deja mucho espacio para la incertidumbre. Por ello, hay margen para cierta volatilidad en los mercados, y aquí es donde surge el llamado "efecto calendario", que según la teoría de expectativas racionales y los mercados eficientes, no debería existir. No obstante, la realidad refleja algo diferente: históricamente, septiembre ha mostrado rentabilidades negativas en índices como el MSCI World o el DAX. ¿Será de nuevo este mes desfavorable, dejando a su paso las "lluvias de septiembre"?

Es importante tener cuidado con las ideas preconcebidas. Aunque es cierto que tanto la mediana como la media de los precios del MSCI World y del DAX en septiembre han sido negativas en las últimas décadas (como muestra el gráfico), la desviación de estas cifras es considerable. Por tanto, no debemos subestimar los fundamentales, que continúan respaldando un escenario de "aterrizaje suave".

Tras un crecimiento ligeramente inferior al esperado en el segundo trimestre de 2024, el impulso de la economía mundial se ralentizó aún más en la segunda mitad del año. Entre las principales economías desarrolladas, EE.UU experimentó la desaceleración más pronunciada, aunque la zona euro y Reino Unido también mostraron señales de contracción, después de haber registrado cierta recuperación en los meses anteriores. Sin embargo, Japón desafió esta tendencia, ya que está en el camino de registrar un mayor crecimiento del PIB en estos últimos seis meses del año. La confianza de los consumidores japoneses mejoró levemente, compensando en parte la debilidad de la confianza empresarial a nivel global. Este escenario, unido al actual contexto inflacionista, sugiere que nada impide que los principales bancos centrales inicien (en el caso de la Fed) o continúen, como el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE) y el Banco Nacional Suizo (SNB), con su política de relajación monetaria.

En general, el escenario que acabamos de describir sugiere la siguiente asignación táctica para la renta variable y la renta fija:

- Con el inminente recorte de los tipos, el efectivo se vuelve cada vez menos atractivo como inversión.

- Se espera que las curvas de tipos se pronuncien, lo que afectará negativamente a los vencimientos a corto y medio plazo, mientras que los vencimientos a largo plazo ganarán atractivo.

- Ante la desaceleración económica, los vencimientos a más largo plazo deberían mantenerse estables a medida que disminuyan las presiones inflacionarias.

- Las inversiones de mayor riesgo y, por ende, mayor rentabilidad, como la renta variable, están cobrando protagonismo.

- Haciendo un análisis, consideramos que el atractivo de los mercados de renta variable varía según la región.

- Mientras que nuestro "semáforo" interno de valoración indica un tono "ámbar" o incluso "verde" para la zona euro, Reino Unido y los mercados emergentes, el mercado de renta variable estadounidense enfrenta un panorama de precios más desafiante.

- Sin embargo, es importante considerar por separado la elevada valoración de las acciones de las "7 magníficas". Si se excluyen, ni el sector tecnológico ni el mercado en general parecen sobrevalorados.

- Además, las valoraciones deben interpretarse en el contexto del crecimiento de los beneficios. Como demuestran los informes de resultados empresariales del segundo trimestre, las compañías estadounidenses siguen teniendo un gran poder de fijación de precios.

- Un aspecto destacado es que, tras el "desplome" de agosto, la fijación de los inversores por las "7 magníficas" parece estar disminuyendo, lo cual es positivo, ya que ayuda a diversificar la base del mercado de renta variable.

- Tanto el S&P 500 equiponderado como por capitalización bursátil han tenido una fuerte recuperación. Sin embargo, el comportamiento relativo muestra que el S&P 500 equiponderado ha superado al índice NASDAQ y al FANG+ hacia finales de mes.

- Si el S&P 500 equiponderado tiene un mejor desempeño relativo, esto sugiere que el dominio de las grandes acciones líderes está menguando. Es fundamental seguir de cerca esta evolución.

Y ya que hablamos de lluvia, también se habla de la cálida "lluvia de noviembre". Históricamente, los dos últimos meses del año han sido positivos para los mercados de renta variable. Este año, el llamado "efecto noviembre" podría coincidir con las elecciones en EE.UU., ya que el periodo postelectoral tiende a ser más positivo en términos de rentabilidad, dado que las incertidumbres que rodean al día de las elecciones suelen disiparse y volver a estar reflejadas en los precios. Le deseamos una cálida lluvia de rentabilidad en sus inversiones.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos