Entramos en el mes de octubre con un balance positivo. Los bancos centrales se han decidido por una política monetaria de bajadas de tipos de interés y las bolsas se lo han tomado con optimismo, aunque ya hay casas que apuestan por una alta volatilidad de aquí a final de año.

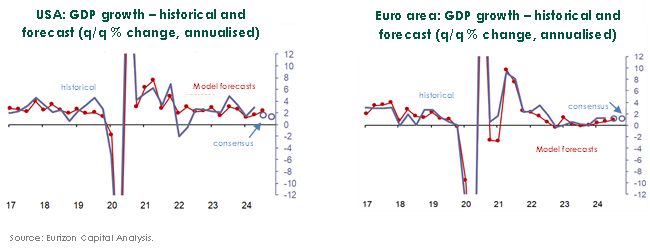

A pesar de ello, los expertos se mantienen positivos y desde Eurizon piensan que “en general las perspectivas a medio plazo son buenas”, sobre todo por el mensaje que ha lanzado la FED de que la inflación está ya en una dinámica positiva. Aunque no descartan que la volatilidad esté presente en el corto plazo con las elecciones americanas a la vuelta de la esquina, pero confían en que “sectores cíclicos y compañías con alto endeudamiento se van a ver beneficiadas por estas bajadas de tipos”, por lo que confían en el medio y largo plazo como periodos de tiempo positivos.

Desde ACCI Capital Investments, SGIIC, Alberto García señala que su escenario básico es “un no-landing / soft-landing donde los tipos se mantendrán un poco más altos de lo que está indicando el mercado, pero no vemos riesgos excesivos de un escenario reflexivo en el corto-medio plazo”. Y en cuanto a las elecciones americanas comenta que hay que poner el foco en quién gana y quién controla las cámaras y, sobre todo, “los datos reales para ver si dan la razón o no a lo que ha indicado Jerome Powell”.

Y por su parte, Diego Mendoza de Afi inversiones Globales, SGIIC opina que hay que estar pendientes de que “con estas bajadas de tipos la inflación no se nos vuelva a ir hacia arriba y que, a la vez, la macro, el empleo y el consumo nos aguante”. Con respecto a la volatilidad ven que en el medio plazo “puede haber un componente de riesgo de nuevo en tipos que venga de la parte de expectativas de inflación por las bajadas de tipos y la posibilidad de que pueda llegar a entrar en un terreno demasiado acomodaticio”.

SUSTITUTOS A LOS FONDOS MONETARIOS

Con este cambio de tendencia en las políticas monetarias, hay activos que van a perder rentabilidad y uno de ellos son los fondos monetarios. Desde Eurizon, Jorge Díaz San Segundo, su director de ventas senior para España y Portugal señala que llevan poniendo esta idea sobre la mesa hace varios meses. Es cierto que aún tienen un carry atractivo, pero advierte de que “si tienen vencimientos tres meses, seis meses a lo sumo tienen el riesgo de reposición. Van a tener que ir al mercado y es muy previsible que en los próximos meses la yield media de su cartera sea bastante más baja”.

En este sentido, Eurizon propone una solución con fondos de gestión pasiva de bonos de la Eurozona a corto y medio plazo, con duraciones de 1,7 y 3,7 años y una rentabilidad (yield) aproximada del 2,5%. Estos bonos son una alternativa atractiva a los fondos monetarios, ya que ofrecen una mayor duración para aprovechar el rendimiento durante más tiempo y un mayor nivel de seguridad debido al mejor rating crediticio de los gobiernos de la Eurozona. Aunque los fondos monetarios invierten en papel comercial y certificados de depósito de buena calidad, su rating medio es más bajo, lo que podría aumentar la volatilidad en situaciones de estrés crediticio. Por ello, sugieren que sustituir fondos monetarios por bonos gubernamentales a corto plazo sería un movimiento natural para aumentar la seguridad y mantener el rendimiento.

Concretamente Jorge Díaz San Segundo destaca la estrategia de gestión activa de Eurizon, en particular con el fondo Epsilon Fund-Euro Bond, que tiene un historial de 17 años, habiendo superado su índice de referencia en 15 de esos años. “Este fondo ofrece actualmente una rentabilidad al vencimiento (yield to maturity) de 3,4% y gestiona activamente la duración, que ahora está en 8,5 años. Actualmente, con las curvas de rendimientos normalizándose y una inflación del 2,2%, el fondo ofrece rendimientos reales positivos de más de 100 puntos básicos”.

Desde Afi Inversiones Globales, SGIIC creen que “la flexibilidad va a ser clave”. Diego Mendoza habla de que “ahora no tenemos tipos 0 ni negativos tan extremos, pero sí que tenemos que volver a esa educación de hay que alargar la duración, hay que incrementar el perfil de riesgo y no irte a bonos a 30 años de empresas de baja calidad, pero sí irte a cosas que todavía sean seguras, pero que te puedan ofrecer por lo menos mantener el poder adquisitivo”.

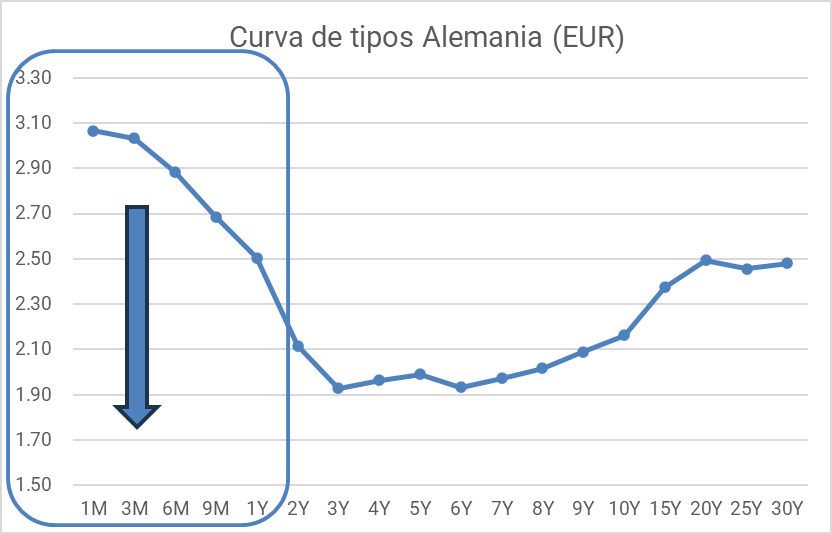

Y para Alberto García, “la normalización de políticas monetaria está provocando la desinversión de la curva de tipos, lo que provocará que los fondos monetarios, que se centran en vencimientos más cercanos, empiecen a dar rendimientos menores, lo que invita a invertir a plazos algo más largos que aseguran una rentabilidad mayor, vía cupón y apreciación de precio”.

Fuente: Afi

OPORTUNIDAD EN DEUDA PÚBLICA

Con el panorama actual, la opción de entrar en deuda pública cobra peso, y según Alberto García, la deuda pública es un activo importante en cualquier perfil de riesgo, aunque con diferentes objetivos. “En perfiles más agresivos, se utiliza como refugio o diversificador debido a la baja correlación entre renta variable y renta fija. En perfiles conservadores, es aconsejable alargar los vencimientos para evitar el riesgo de reinversión”. Por lo que la deuda pública es relevante en todas las estrategias, ya sea para diversificar o para preservar capital, dado su rendimiento ajustado por inflación.

En cuanto a coger duración, desde Afi Inversiones Globales, SGIIC, Diego Mendoza comenta que están cautos. Y es que, señala que hace un año, “tras caídas significativas en los tipos, se redujo la duración de los fondos al mínimo histórico, debido a la creencia de que el mercado había sobrerreaccionado. Después, la duración se incrementó a niveles máximos en 10 años, pero actualmente se ha vuelto a bajar ligeramente. Hay preocupaciones sobre un posible repunte de las expectativas de inflación y la creencia de que las bajadas de tipos de interés anticipadas por el mercado son excesivas”. Por lo tanto, “se anticipa que las curvas de rendimiento se ajusten, con tipos a corto disminuyendo y tipos a largo repuntando, y la gestión está a la espera de cómo evolucionará el mercado”.

Desde ACCI Capital Investments argumentan que “aunque la duración podría ser beneficiosa a medida que las curvas se normalizan, es importante que los inversores sean compensados por el riesgo de mantener inversiones a largo plazo, considerando factores como el crecimiento y la inflación. La estrategia incluye diversificar la duración a través de diferentes activos, con el crédito ofreciendo una duración más baja y mayor rentabilidad, mientras que la deuda pública se mantiene para protección y para aprovecharse en caso de un repunte de la probabilidad de recesión”.

CONCLUSIONES

Jorge Díaz San Segundo, director de Ventas senior para España y Portugal de Eurizon sostiene que se considera que el escenario actual es positivo para la renta fija y la renta variable, siempre que se mantengan ciertos factores clave, como “el control de la inflación, el crecimiento económico y un mercado laboral robusto”, porque la estabilidad de estos elementos es fundamental para un "soft landing". Añade que “evaluar las valoraciones y los beneficios empresariales es crucial para decidir si vender o mantener inversiones”. Y sugiere que “es el momento de redirigir las posiciones en fondos monetarios hacia bonos gubernamentales a corto plazo”; además, esperan que esta tendencia se fortalezca a medida que se materialicen las bajadas de tipos por parte de los bancos centrales.

Por su parte, Alberto García Fuentes, Head of Asset Allocation de ACCI Capital Investments afirma que “se ha avanzado en el ciclo económico hacia una etapa de madurez, donde las políticas restrictivas de los bancos centrales impactan la economía real. Las malas noticias, que antes se veían negativamente, ya no generan tanto miedo, y los bancos centrales están comenzando a bajar los tipos de interés. Históricamente, estas bajadas han beneficiado a los mercados de renta variable y, en menor medida, a la renta fija”. Por ello, según Alberto García se anticipa un aumento de la volatilidad por la incertidumbre en los datos económicos. Y en general, “se espera un buen desempeño de ambos tipos de activos en el medio y largo plazo”, y sugiere que es un buen momento para salir de fondos monetarios e invertir en activos con más duración.

Y Diego Mendoza, gestor de carteras y fondos de inversión de Afi Inversiones Globales, SGIIC declara que la renta variable está en niveles máximos, lo que genera inquietud. Desde Afi Inversiones Globales, SGIIC creen que “si la economía se mantiene estable, sectores como empresas pequeñas, endeudadas, utilities y telecomunicaciones podrían beneficiarse, sugiriendo un rebalanceo en las inversiones”. La estrategia actual que mantienen es “neutral en renta variable, con un leve aumento en el peso y rotación hacia sectores beneficiados”. Son cautelosos en la duración de la renta fija, a la espera de claridad en las políticas de tipos de interés. Y confían en el crédito de alta calidad, ya que se espera que su rentabilidad siga siendo atractiva en el nuevo escenario inflacionario. Además, Diego Mendoza destaca la importancia de “diversificar la cartera con activos como materias primas, petróleo, oro y divisas, que actúan como refugio en diversas condiciones del mercado”.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.