Ahora la atención de los inversores está puesta en el alcance de los recortes de aquí a final de año y en 2025, una dinámica que podría depender de la situación del mercado laboral.

Mantenemos nuestra convicción en el posicionamiento orientado al aumento de la pendiente de la curva. La Reserva Federal señala que la política actual es restrictiva y que su ciclo de recortes de tipos no ha hecho más que empezar. La notable tendencia de desinflación también ha dado un mayor margen a la entidad para recortar los tipos. Las valoraciones señalan un posible aumento de la pendiente de la curva adicional al que descuentan actualmente los mercados.

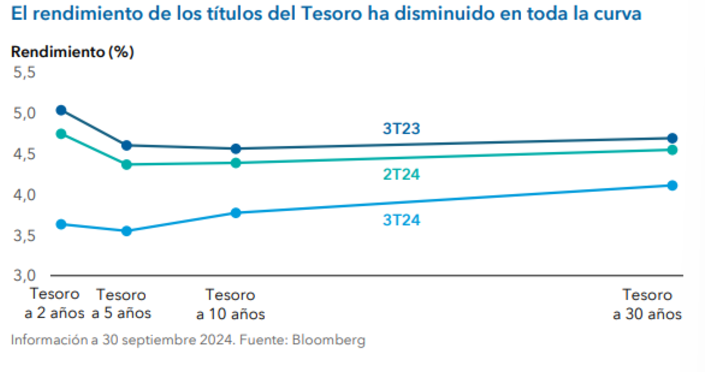

A pesar del reciente aumento de la pendiente, el diferencial entre el rendimiento de los títulos a diez y a dos años sigue estando en el cuartil inferior en términos históricos. En la época posterior a Volcker, quien fuera presidente de la Reserva Federal, la desinversión inicial de la curva ha tendido a preceder a un aumento más significativo de la pendiente. Al mismo tiempo, el continuo déficit fiscal podría ejercer presión al alza sobre los rendimientos por medio de niveles sin precedentes de oferta de títulos del Tesoro. Con unos niveles de déficit especialmente elevados para un entorno no recesivo, lo más probable es que se mantenga esta dinámica de oferta, lo que, en nuestra opinión, apunta a un nuevo aumento potencial de la pendiente de la curva en un escenario de solidez del crecimiento.

En ciclos previos de recortes de tipos, la pendiente de la curva ha aumentado más en escenarios de aterrizaje brusco. Esta no es nuestra hipótesis de base. Aunque la Reserva Federal habla de equilibrio de riesgos entre la inflación y los mercados laborales, con un aumento de ciertos indicadores de desempleo, pensamos que el mercado laboral podría continuar deteriorándose. Un mayor debilitamiento de la dinámica laboral podría provocar una respuesta más acusada de lo esperado por parte de la Reserva Federal, lo que haría que los rendimientos a corto plazo cayeran más rápido que los rendimientos a largo plazo. Dado el nivel de valoraciones relativas, pensamos que el sector intermedio podría registrar peores resultados que los vencimientos a corto plazo.

Las perspectivas de duración ofrecen resultados dispares. En términos de valoración, los tipos de interés han caído de manera significativa, y el mercado prevé nuevos recortes de hasta 80 puntos básicos en 2024. Aunque el mercado laboral podría deteriorarse lo suficiente como para justificar esta medida, pensamos que lo más probable es que los recortes futuros tarden más tiempo en llegar. Dada la rapidez con la que han caído recientemente los tipos de interés, pensamos que tiene más sentido combinar la infraponderación en duración con nuestra posición estructural en la curva de tipos.

Ante la reducción de la inflación, las salidas de capital y un perfil de riesgo desfavorable en comparación con los títulos del Tesoro en un escenario de aversión al riesgo, no favorecemos la inversión en títulos del Tesoro estadounidense protegidos contra la inflación en el entorno actual.