Probablemente sea solo el primer paso de su estrategia “América Primero”, un programa proteccionista basado en la doctrina de las barreras comerciales. Ni China ni Europa se librarán de estas medidas. De hecho, desde que las reformas de Deng Xiaoping marcaron el inicio de la transición gradual de China hacia el capitalismo, el país se ha consolidado como un potente rival económico y estratégico. Ahora, la nueva administración estadounidense busca imponer una amplia gama de aranceles y restricciones comerciales para cambiar el equilibrio de poder, fomentar la creación de empleo en el país e impulsar la inversión nacional. Este enfoque, lejos de ser novedoso, es una intensificación de una tendencia desglobalizadora que lleva tiempo desarrollándose. Como los aranceles tienden a encarecer los productos, lo más probable es que esto provoque un aumento de la inflación y reduzca la presión competitiva. Esto no solo perjudicará a las economías de escala y a la especialización, sino también a la innovación y la productividad, lo que inevitablemente tendrá un impacto en la trayectoria de crecimiento del país. Un crecimiento más lento acompañado de una mayor inflación plantea un panorama interesante para observar cómo los bancos centrales, especialmente la Reserva Federal (Fed) de EE.UU, responderán a este entorno. Aunque hasta ahora esta cuestión ha estado en un segundo plano para los mercados, es previsible que cobre fuerza en 2025.

Esta situación se ve agravada por los riesgos geopolíticos existentes en otros rincones del mundo. Una escalada de los conflictos en Oriente Próximo o en Ucrania, especialmente si provoca un aumento significativo de los precios de la energía, podría empeorar aún más las perspectivas de crecimiento e inflación globales. En este contexto, resulta alentador que la economía estadounidense parezca dirigirse hacia un “aterrizaje suave”. A pesar de las expectativas de recesión, la economía de EE.UU. ha mostrado una notable solidez y, según nuestras previsiones, es probable que siga superando el ritmo de crecimiento de otras grandes economías en 2025, aunque con un avance algo más moderado que el de este año. Asimismo, se espera que en 2025 la economía estadounidense crezca en torno a un 2%, en línea con su tendencia histórica. En contraste, el crecimiento de la zona euro será más modesto, permaneciendo por debajo del 1%, mientras que la economía japonesa sigue perdiendo impulso. Este escenario macroeconómico, sin embargo, no debería ser un obstáculo para una mayor moderación de la inflación.

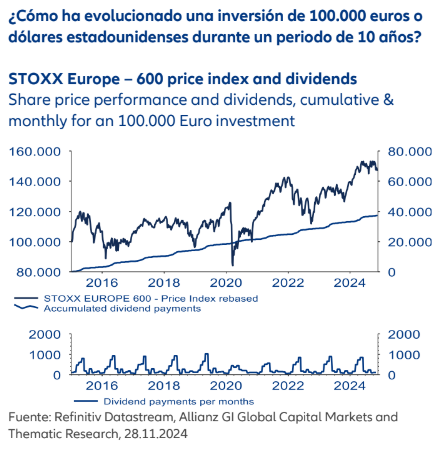

En este contexto de riesgos geopolíticos y perspectivas de crecimiento sólidas, aunque no demasiado llamativas, los activos de riesgo siguen siendo atractivos. Esto es así a pesar de que el mercado de renta variable estadounidense parece estar sobrevalorado y de que los diferenciales de los bonos corporativos se han estrechado. Mientras tanto, la volatilidad, actualmente en niveles muy bajos, se espera que aumente. Por otro lado, tras un periodo de debilidad en otoño, los bonos soberanos de países desarrollados vuelven a ofrecer rendimientos atractivos.