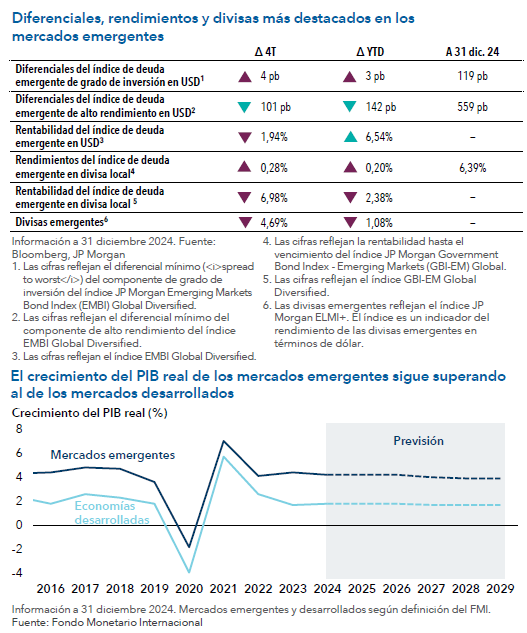

Los mercados de tipos locales cayeron en todas las regiones. La caída de las divisas y del precio de los bonos también afectó al sector. Las divisas emergentes se vieron afectadas por la preocupación en torno a los aranceles y por las expectativas que apuntan a que la Reserva Federal podría tener un margen limitado para seguir recortando los tipos. Este escenario favoreció la fortaleza del dólar en relación con las principales divisas emergentes.

Las caídas registradas por la deuda soberana de grado de inversión en divisa extranjera superaron las ganancias de la deuda de alto rendimiento. La rentabilidad fue negativa en todas las regiones. Sin embargo, África, Egipto y ciertos emisores del África Subsahariana marcaron sólidas ganancias.

A pesar del probable repunte de la volatilidad en 2025, pensamos que el contexto sigue siendo favorable para los mercados emergentes. La deuda emergente debería verse favorecida por el crecimiento positivo de la economía mundial, la desinflación generalizada y la estabilidad de los fundamentales en las principales economías emergentes. No obstante, las políticas que puede poner en marcha el gobierno estadounidense podrían afectar a la región. En concreto, los aranceles y la orientación expansiva de la política fiscal podrían ejercer presión al alza sobre la inflación nacional, lo que podría dar lugar a un endurecimiento de la política monetaria de la Reserva Federal, que podría limitar las medidas de flexibilización de algunos bancos centrales de los mercados emergentes.

A corto plazo, las divisas emergentes seguirán viéndose afectadas por la fortaleza del dólar. Si los aranceles provocaran una reducción de la demanda estadounidense de las exportaciones de mercados emergentes, la dinámica podría afectar a las divisas correspondientes. Las políticas que favorecen el crecimiento estadounidense también podrían impulsar los flujos de capital hacia Estados Unidos, lo que, a su vez, favorecería al dólar. No obstante, a largo plazo, el aumento de los déficits fiscales y el impacto económico de los aranceles podrían debilitar de forma sustancial la divisa estadounidense en relación con una cesta de divisas de los mercados desarrollados y emergentes.

Continuamos equilibrando nuestra exposición a los emisores de deuda soberana en divisa local y deuda soberana y corporativa en divisa extranjera. Las valoraciones de los mercados locales resultan bastante atractivas gracias al elevado rendimiento nominal y el rendimiento real positivo de algunos de los mayores emisores. Estas valoraciones son más dispares en el segmento de la deuda soberana denominada en divisa extranjera, lo que exige una selección de títulos más cuidadosa. Varios emisores de deuda corporativa emergente presentan fundamentales sólidos. La diversidad en la estructura de riesgos y la ubicación geográfica de la deuda corporativa emergente en relación con la soberana también ofrece ventajas de diversificación a nuestras carteras.