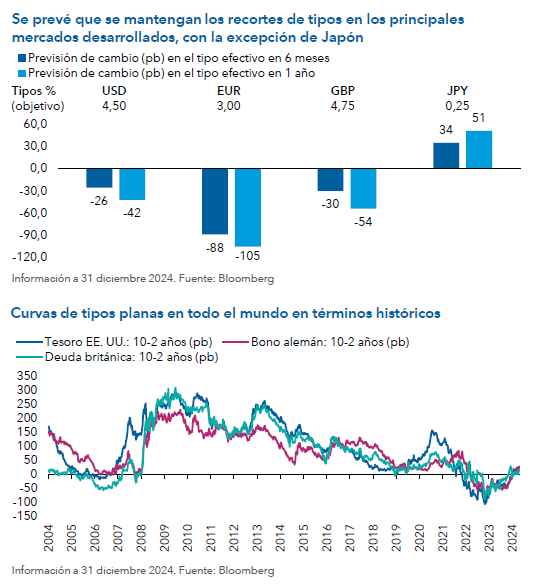

Los mercados financieros prevén actualmente menos recortes que la Reserva Federal. Mientras que la entidad señala dos recortes de 25 puntos básicos en 2025, los mercados apuntan a un único recorte de 25 puntos con una probabilidad de aproximadamente al 70% de que se apruebe otro recorte de 25 puntos a finales de año.

En Europa, se prevé que el Banco Central Europeo continúe recortando los tipos, mientras que el Banco de Inglaterra podría optar por un enfoque más gradual. En la eurozona, la amenaza de un posible aumento de los aranceles estadounidenses ha de equilibrarse con los avances en la reducción de la inflación de los servicios y el crecimiento salarial, que siguen estando en niveles elevados. Las condiciones del mercado laboral de la eurozona continúan mostrando ciertos indicios de flexibilización, mientras que se mantiene la tendencia a la baja de la inflación de los bienes. Al mismo tiempo, la persistencia de la inflación de los servicios podría provocar la ralentización de la última etapa del proceso de desinflación. En el Reino Unido, el presupuesto de otoño del nuevo gobierno laborista incorporó importantes subidas de impuestos para financiar el gasto público y adelantar el gasto fiscal. Se prevé que esta política provoque un aumento de la inflación a corto plazo y afecte al crecimiento a largo plazo. La inflación mantiene su persistencia y el crecimiento del salario real sigue siendo estable. Pensamos que la pendiente de la curva de tipos podría aumentar en previsión de la financiación de las políticas fiscales.

El Banco de Japón sigue siendo la excepción entre los mercados desarrollados, ya que se prevé que la entidad suba los tipos de interés. Mantenemos la prudencia en lo que se refiere a los tipos japoneses, ante la posibilidad de reflaciónen un contexto de aumento del salario real y de un repunte de la demanda nacional en 2025. No obstante, la incertidumbre en torno a los aranceles estadounidenses podría provocar cierta inestabilidad.

Mantenemos nuestra convicción en el posicionamiento orientado al aumento de la pendiente de la curva de tipos en este complicado contexto macroeconómico. Esta posición se vería favorecida por una amplia variedad de posibles escenarios económicos, como en el caso de que los bancos centrales opten por recortar activamente los tipos de interés, o en aquellos casos en los que la pendiente del tramo largo de la curva aumente más (o caiga menos) que la del tramo corto debido a la preocupación por los déficits fiscales. A corto plazo, unos tipos reales relativamente más elevados en Estados Unidos y las expectativas de sólido crecimiento de la economía estadounidense podrían favorecer al dólar. A más largo plazo, esta fortaleza relativa seguirá dependiendo del alcance de la divergencia del crecimiento a escala mundial y de la trayectoria de los diferenciales de tipos.