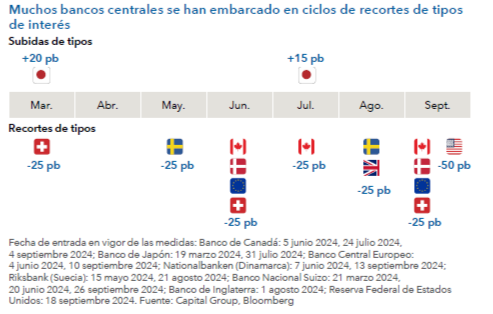

•La Reserva Federal de Estados Unidos recortó los tipos de interés. La moderación de la inflación llevó también a otros bancos centrales a anunciar recortes de tipos.

•Pensamos que el crecimiento de la economía mundial va a seguir siendo positivo, aunque el ritmo podría ralentizarse. Es probable que Estados Unidos represente una parte significativa de dicho crecimiento.

•Nuestras mayores convicciones apuntan a un posicionamiento orientado al aumento de la pendiente de la curva y a una preferencia por fuentes diversificadas de rentas procedentes de múltiples sectores de crédito.

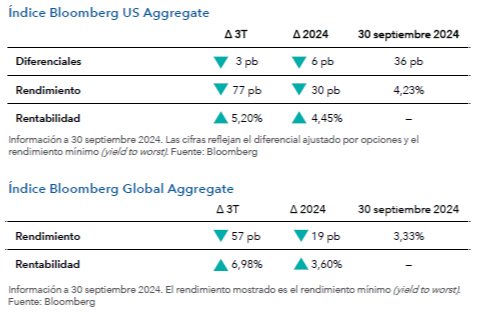

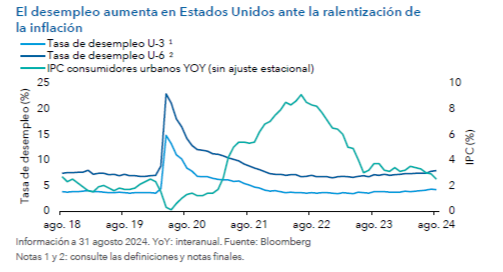

La inflación quedó relegada a un segundo plano por la ralentización del mercado laboral. La Reserva Federal recortó los tipos de interés para impulsar el crecimiento económico. Los datos de empleo de julio fueron más débiles de lo esperado, lo que, unido a la liquidación de las operaciones decarrytradedel yen, contribuyó a la caída de los mercados en agosto. A pesar de la ralentización del ritmo de crecimiento del empleo, de la inflación y de la actividad económica, el crecimiento siguió siendo positivo en términos netos. El rendimiento de los títulos del Tesoro cayó de forma sustancial ante el recorte de tipos de 50 puntos básicos de la Reserva Federal. Los activos de riesgo subieron, la renta variable registró nuevos máximos históricos y los diferenciales de crédito se mantuvieron en niveles reducidos en la mayoría de los sectores de renta fija.

La inflación se ha moderado en la mayoría de las regiones. Con la excepción de Japón, muchos bancos centrales han comenzado a recortar sus tipos de interés. En Estados Unidos, la inflación se ha ido acercando al objetivo del 2,0%, aunque mantiene un carácter persistente en ciertos componentes, como la vivienda y los seguros de automóviles. En nuestra opinión, la trayectoria y el volumen de los futuros recortes podrían generar volatilidad.

Pensamos que el crecimiento de la economía mundial va a seguir siendo positivo. Lo más probable es que la economía estadounidense sea la que impulse el crecimiento de la economía mundial, ya que sigue mostrando una mayor solidez que otras economías desarrolladas. En términos generales, se está viendo favorecida por la solidez de la productividad y el consumo, la capacidad de resistencia del mercado laboral (pese a la desaceleración) y el impulso del gasto de capital y la inversión pública, contexto que podría mantenerse en 2025. Los fundamentales y los beneficios empresariales continuarán respaldando el crecimiento de la economía.

Son numerosos los indicios que apuntan a que nos encontramos más cerca del punto intermedio del ciclo económico que de su fase final, lo que refuerza la probabilidad de un «aterrizaje suave» de la economía. Las presiones sobre los costes se están ralentizando, lo que refleja los esfuerzos de la Reserva Federal por controlar la inflación, y los márgenes de beneficios parecen estar alcanzando su nivel máximo, lo que podría ampliar el actual ciclo económico. En lo que respecta a los mercados financieros, pensamos que existe un amplio consenso en que la política fiscal seguirá siendo generosa y marcadamente inflacionista.

Aunque, en Europa, las presiones inflacionistas se han reducido, los sectores manufacturero y de los servicios muestran indicios de ralentización. Al mismo tiempo, la desaceleración de la demanda mundial y los efectos retardados de la política monetaria están afectando a la eurozona. El Banco Central Europeo se muestra reacio a comprometerse a un ritmo suave en su ciclo de recortes, y sigue habiendo muchas posibilidades de que la entidad acabe acelerando dichos recortes en 2025.

En septiembre, la economía china recibió un importante paquete de medidas de estímulo, ya que el Banco Popular de China redujo las exigencias de reservas y recortó los tipos de interés, al tiempo que inyectaba liquidez al mercado para impulsar su objetivo de crecimiento económico. A pesar de estas medidas, pensamos que la economía china sigue estando estancada. Pensamos que podría crecer menos de lo que esperan los mercados, lo que podría afectar al crecimiento de la economía mundial.

Ante la solidez de los fundamentales y el inicio de los recortes de tipos por parte de la Reserva Federal, ahora vemos con mayor optimismo la posibilidad de un aterrizaje suave de la economía estadounidense. Aunque es posible que las valoraciones ya reflejen dicho optimismo, el componente de carryde varios sectores de renta fija continúa resultando atractivo. En respuesta a un contexto de crecimiento más sólido y una notable disminución del rendimiento de los títulos del Tesoro estadounidense, tratamos de construir carteras de inversión que reflejen un equilibrio de riesgos entre los factores impulsores de rentabilidad y que inviertan en posiciones diversificadas de múltiples sectores de crédito.