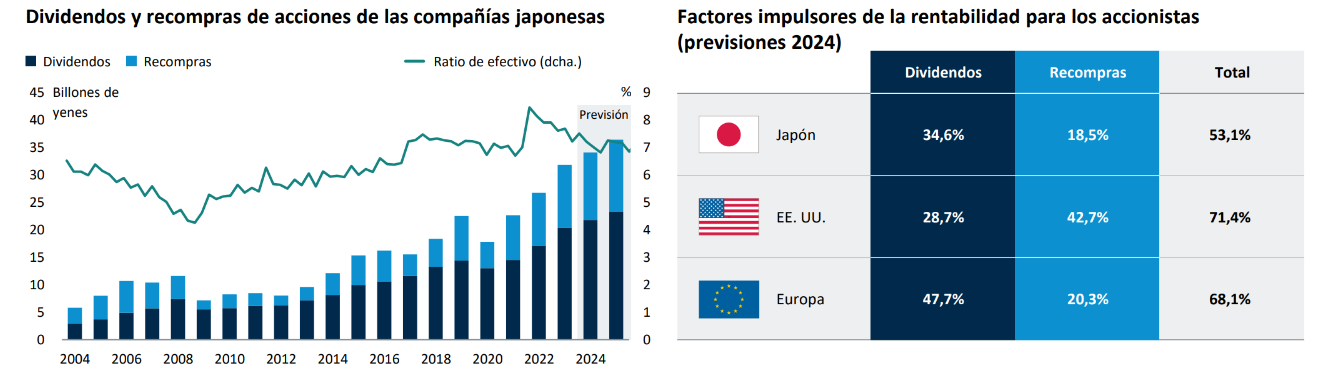

Por el momento, las compañías menos eficientes en capital han liderado el mercado en el epicentro de la reforma. Se espera que, a medida que se vayan generalizando las mejoras, aumente la rentabilidad en un abanico más amplio de empresas conforme las compañías se vayan centrando en el crecimiento de los beneficios y los dividendos. Las ratios de efectivo están disminuyendo, ya que las empresas comienzan a devolver el excedente de efectivo a los accionistas en forma de dividendos.

Entre las pioneras está Marubeni, un conglomerado comercial muy apreciado por Warren Buffett que ejemplifica el nuevo auge de los inversores extranjeros en Japón. La compañía adoptó en 2023 una política progresiva de reparto de dividendos, con un objetivo de rentabilidad total para el accionista de entre el 30% y el 35%. Entre las compañías de menor tamaño, el fabricante de productos electrónicos Dexerials se ha propuesto devolver el 60% de los beneficios netos a los accionistas durante los próximos cinco años, con una ratio de reparto de dividendos del 40%.

¿Cuántas más seguirán su ejemplo? El objetivo de alcanzar un valor adecuado para el accionista entre las compañías japonesas ha llegado a un punto de no retorno, pero los resultados serán diferentes en función de que la empresa consiga o no dicho objetivo. Me inclino por aquellos casos en los que la compañía en cuestión muestra una cierta urgencia, pero el mercado mantiene su escepticismo al respecto.

Dicho escepticismo representa una oportunidad. A medida que vayan aumentando las compañías que optan por políticas favorables al accionista, los inversores que invierten en empresas con equipos directivos proactivos podrían beneficiarse.