Dado que ve tipos de interés estructuralmente más altos, ¿cómo ha ajustado el fondo su asignación entre bonos de alto rendimiento y bonos con grado de inversión para optimizar el equilibrio entre rentabilidad y riesgo?

Flavio Carpenzano. En primer lugar, cabe señalar que, dentro de la estrategia MSI, nuestro enfoque general trata de proporcionar diversificación y flexibilidad dentro de un perfil de riesgo equilibrado, buscando asignaciones estratégicas tanto a segmentos de alta calidad (deuda corporativa con grado de inversión + deuda titulizada) como de mayor rendimiento (deuda corporativa de alto rendimiento + deuda emergente) a lo largo del tiempo. Por lo tanto, la estrategia no asume un riesgo concentrado en un sector concreto, como suelen hacer otras estrategias de ingresos flexibles. La flexibilidad dentro de estos márgenes de seguridad permite adoptar posiciones activas en respuesta a las cambiantes condiciones del mercado, al tiempo que garantiza un perfil de riesgo adecuado, ofreciendo un enfoque claro, transparente y equilibrado para la generación de ingresos.

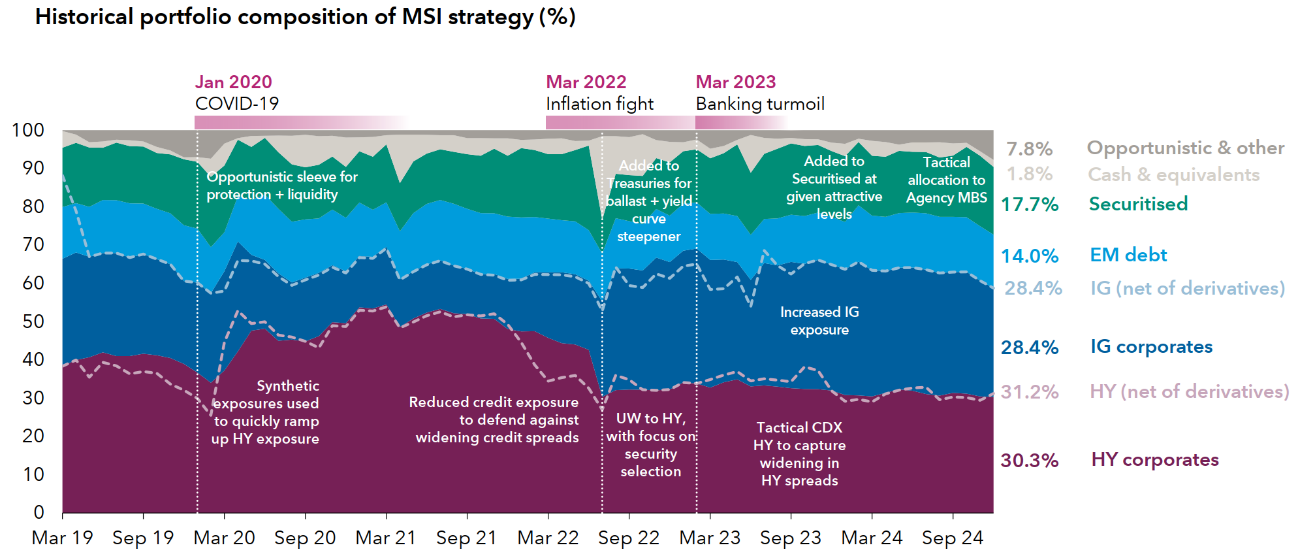

Basándose en este enfoque, a lo largo del tiempo la estrategia MSI ha inclinado dinámicamente la exposición a través de los sectores de crédito (utilizando una combinación de análisis fundamental y un modelo interno de valor relativo), pero empleando su flexibilidad dentro de los «límites de seguridad» en la búsqueda de un perfil de riesgo equilibrado en toda la cartera, como se muestra en el siguiente gráfico.

Asignación sectorial de la estrategia MSI. Puede diferir ligeramente de las exposiciones MSI LUX. Fuente: Capital Group

El enfoque equilibrado de la asignación sectorial es un aspecto clave de nuestro posicionamiento en el entorno de mercado actual y futuro. El objetivo general es extraer el potencial de ingresos de los rendimientos estructuralmente más elevados de los sectores crediticios sin comprometer el riesgo.

Teniendo en cuenta que los rendimientos se sitúan hoy en los niveles más altos de la década, podemos generar unos ingresos muy atractivos con una cartera relativamente defensiva. Por este motivo, la estrategia ha cambiado a una asignación más conservadora a empresas HY y ha mantenido una exposición infraponderada al índice de referencia de la estrategia, dados los estrechos diferenciales a nivel sectorial general. La estrategia también ha tenido preferencia por la exposición al espectro de crédito de mayor calidad, con una exposición estructural a empresas IG complementada con una asignación sobreponderada al crédito titulizado que se centra en los valores de mayor rango y calificación. La exposición a la deuda emergente se ha mantenido ligeramente por debajo o en niveles neutrales para ayudar a diversificar la parte de mayor rendimiento de la cartera.

La asignación sectorial se sustenta en una cuidadosa ponderación de las oportunidades y los riesgos bottom-up dentro de cada sector, especialmente en aquellos en los que los niveles de diferenciales del índice se encuentran en máximos históricos, como el de la deuda corporativa de alto rendimiento. Somos muy cuidadosos en la selección de valores dentro de cada sector, basándonos en nuestra profunda capacidad de análisis fundamental para identificar adecuadamente los riesgos idiosincrásicos, así como las oportunidades, y no buscar simplemente la «beta» del índice, dados los buenos rendimientos en todo el universo de inversión.

Usted destaca la flexibilidad del fondo dentro de unos límites predefinidos. ¿Cuáles han sido los principales cambios en la asignación sectorial en los últimos 12 meses y qué factores los han motivado?

Flavio Carpenzano. Durante 2024, ha sido clave mantener un perfil de riesgo equilibrado entre los sectores de mayor calidad y los segmentos de mayor rendimiento del espectro crediticio. Dado que los mercados de crédito se han mantenido bastante estables durante el último año aproximadamente, esto no ha provocado grandes cambios en la asignación de activos; sin embargo, hemos sido activos en la selección de valores. Por ejemplo, en los casos en que los mercados primarios ofrecen una prima de nueva emisión atractiva o cambiamos algunos emisores dentro de cada clase de activos en función de las valoraciones. A modo de recordatorio, nuestro objetivo es generar en torno al 70% de nuestra alfa a partir de la selección de valores.

La exposición a la deuda corporativade grado de inversión se ha mantenido cercana a la asignación neutral del índice de referencia, donde hemos buscado activamente oportunidades a nivel de títulos con un valor fundamental convincente basado en características idiosincrásicas, especialmente en los sectores farmacéutico, de servicios públicos y financiero.

En los últimos 12 meses, la cartera ha mantenido una infraponderación significativa en relación con el índice de referencia de la estrategia en deuda corporativa de alto rendimiento. Hemos adoptado un enfoque cuidadoso y selectivo en un sector en el que los diferenciales se han estrechado a nivel del índice general. El enfoque se ha centrado en la selección de títulos, buscando nuestras oportunidades bottom-up, pero siendo conscientes de evitar compañías que, aunque a primera vista parecen ofrecer rendimientos muy atractivos, pueden estar experimentando diversos niveles de dificultades idiosincrásicas. Las áreas de oportunidad dentro de la deuda corporativade alto rendimiento han incluido compañías seleccionadas de los sectores farmacéutico, energético independiente y de bonos de REIT.

La exposición a la deuda emergente se incrementó ligeramente en 2024 y actualmente se aproxima a la asignación neutral de la estrategia. Dentro del sector, equilibramos el posicionamiento en deuda con grado de inversión y de alto rendimiento, tanto soberana como corporativa.

Durante los últimos 12 meses se ha mantenido una asignación sobreponderada a la deuda titulizada, ya que sigue siendo un medio de añadir diversificación dentro de la parte de mayor calidad de la cartera. Preferimos las estructuras más conservadoras y defensivas dentro de los ABS y CMBS y nos inclinamos por los tramos sénior y de mayor calidad.

Dentro de la categoría oportunista, el cambio clave ha sido añadir cierta exposición a MBS de agencia en la última parte de 2024, lo que ofrece cierto atractivo frente a la deuda corporativa con grado de inversión. Esto se suma a una pequeña asignación a bonos del Tesoro estadounidense para compensar parcialmente el riesgo de crédito general de la cartera.

A pesar de su menor liquidez, el fondo mantiene exposición al crédito estructurado. ¿Cómo valora el equilibrio entre rentabilidad potencial y riesgo de liquidez en este segmento?

Álvaro Peró. MSI está diseñado explícitamente para aprovechar una amplia gama de motores de rentabilidad en deuda corporativa de grado de inversión, deuda corporativa de alto rendimiento, deuda titulizada y deuda emergente en divisa extranjera.

MSI invierte en deuda titulizada para aprovechar los atractivos diferenciales y las ventajas de la diversificación. Sin embargo, dada la importancia de la liquidez, especialmente en una estrategia que ofrece liquidez diaria, tratamos de limitar la exposición al sector al 20%. Este es un factor diferenciador frente a otras estrategias de renta/flexibles que tienden a tener una mayor concentración en titulizados.

La deuda titulizada ofrece una buena fuente de ingresos y suele diversificarse bien con otros títulos de crédito. Por lo tanto, tiene sentido tener una asignación en una cartera de rentas, pero creemos que no debería dominar la exposición para una estrategia como MSI.

Los flujos de caja de los activos titulizados no son tan predecibles como los de la deuda corporativa, ya que los activos subyacentes de las titulizaciones pueden afectar al nivel de flujo de caja más allá del control del inversor. Un gestor con experiencia puede modelar estos flujos de caja, aunque por lo general no serán tan predecibles como otro tipo de valores de renta fija, comola deuda corporativa.

El mercado de titulizaciones (aparte de los títulos de agencias) suele ser bastante menos líquido que el mercado de bonos corporativos, por lo que las asignaciones deben hacerse teniendo esto en cuenta. Por ello, en el MSI tratamos de limitar la exposición al sector.

La deuda emergente forma parte de la cartera, pero con riesgos asociados a la estabilidad económica y política de los países emisores. ¿Cómo se gestiona la volatilidad y la concentración en estas economías?

Álvaro Peró. En primer lugar, la deuda emergente sigue siendo estratégicamente una pequeña parte de la cartera de MSI, con una exposición neutral de sólo el 15%.

El enfoque de MSI integra los conocimientos de un experimentado equipo de deuda emergente con los recursos más amplios de renta fija mundial. Específicamente para deuda emergente, utilizamos nuestro análisis interno para encontrar títulos con valoraciones que compensen los diversos riesgos (incluidos los riesgos de mercado, el análisis de la duración, la liquidez y el riesgo de crédito). Esta evaluación tendrá en cuenta consideraciones económicas y políticas, la inflación, el valor relativo, así como el análisis de emisiones. Estamos presentes en todo el mundo para obtener información local, nuestro estilo se basa en los fundamentales y en el análisis exhaustivo con un horizonte de inversión a largo plazo.

Los analistas de deuda soberana llevan a cabo un profundo análisis fundamental para evaluar factores clave como la balanza comercial, la balanza de pagos, la deuda en relación con el PIB (en concreto, la capacidad de servicio de la deuda), la composición de la propiedad de la deuda (externa frente a local) y la emisión (en divisa fuerte frente a local) para evaluar el valor relativo entre los soberanos de los mercados emergentes. En muchos mercados emergentes, los datos macroeconómicos inadecuados o engañosos hacen que un análisis diligente pueda identificar tanto oportunidades como riesgos que pueden no estar debidamente reflejados en las valoraciones. Nuestro equipo de inversión viaja varias veces al año para visitar a miembros del personal de los bancos centrales, funcionarios gubernamentales, banqueros nacionales, reguladores y líderes del sector. Este conocimiento y perspicacia locales proporcionan una base excepcional desde la que analizar los datos económicos.

Nuestro gestor especializado en sectores dimensionará las posiciones basándose principalmente en la convicción de inversión, pero reflejando también una serie de factores cuantitativos, como la contribución al error de seguimiento, la volatilidad y, sobre todo, la liquidez.

Los analistas soberanos y nuestro gestor especializado en sectores se benefician de los conocimientos del equipo Capital Strategy Research (CSR), un grupo de expertos especializados, cada uno de los cuales tiene una responsabilidad de análisis específica, y cuyos estudios son utilizados por nuestro gestor y analistas en sus análisis y formulación de estrategias.

Además, el gestor principal de la cartera (PIO, por sus siglas en inglés) y los especialistas sectoriales de la estrategia colaboran estrechamente con el Equipo de Soluciones Cuantitativas y de Riesgo (RQS), un equipo especializado y altamente cualificado de analistas de riesgo integrado en el grupo de inversión en renta fija de Capital. El objetivo del equipo es contribuir positivamente a largo plazo a los resultados de inversión en renta fija y a la concienciación sobre el riesgo mejorando los aspectos cuantitativos del proceso de inversión.

Específicamente para la deuda emergente, el gestor especialista en el sector analiza los informes de riesgo diariamente y se reúne mensualmente con el equipo de RQS de deuda emergente para revisar las conclusiones de las concentraciones de riesgo (alto o bajo), las matrices de correlación y profundizar en el detalle de las desviaciones de riesgo por emisor, categoría de duración y tipo de riesgo (país), sobre una base ponderada de duración. Además de estas reuniones mensuales, los miembros del equipo de Soluciones Cuantitativas y de Riesgo de deuda emergente profundizan con el equipo gestor_ al menos una vez al trimestre y se reunirán con mayor frecuencia según sea necesario. Se hace hincapié en la elaboración de estadísticas de riesgo con las que el equipo de gestión de deuda emergente pueda identificarse, de modo que pueda utilizarlas eficazmente en su gestión cotidiana de las carteras. Este principio rector, junto con el reconocimiento de que ninguna estadística de riesgo por sí sola puede proporcionar una visión holística de los riesgos de la cartera, nos ha llevado a complementar las estimaciones tradicionales de error de seguimiento ex ante con medidas de los factores de riesgo, así como con análisis de escenarios.

El fondo ha generado 170 puntos básicos de exceso de rentabilidad anualizada sobre su índice de referencia. ¿Cuáles han sido las principales fuentes de este exceso de rentabilidad y cómo piensan mantenerlo en el futuro?

Álvaro Peró. Como se muestra a continuación, las principales fuentes de exceso de rentabilidad de la estrategia han sido generadas por la selección de valores, complementada por decisiones de asignación sectorial. Esto está en consonancia con lo que pretendemos ofrecer en términos de fuentes estimadas de exceso de resultados, que son un 70% de selección de valores, un 20% de asignación sectorial/industrial y un 10% de posicionamiento de duración/curva.

Desde su creación, los gestores de la estrategia han sorteado condiciones de mercado en las que los diferenciales se han estrechado y ampliado considerablemente. A lo largo de este periodo, la estrategia ha cumplido su objetivo de proporcionar un alto nivel de ingresos corrientes y, al mismo tiempo, menos volatilidad que un fondo independiente de deuda de alto rendimiento o emergente.

Consideramos que los siguientes aspectos han contribuido a los buenos resultados de la estrategia desde su inicio y probablemente seguirán siendo esenciales en el futuro:

La estrategia invierte en mercados de crédito amplios, en lugar de centrarse en un segmento concreto o sólo en las partes de mayor riesgo. La cartera es más equilibrada al mantener una asignación estratégica tanto a sectores de crédito de mayor rendimiento (deuda corporativa de alto rendimiento y deuda emergente) como a sectores de mayor calidad (deuda corporativa con grado de inversión y deuda titulizada de alta calidad) para lograr un equilibrio. Creemos que este enfoque será especialmente beneficioso en un entorno en el que se mantendrán unos rendimientos saludables en los principales sectores generadores de ingresos.

La estrategia aprovecha la plataforma global de renta fija de Capital Group, incluidos el análisis fundamental, las capacidades macroeconómicas descendentes y el Equipo de Soluciones Cuantitativas y de Riesgo (RQS). La profunda experiencia en sectores específicos impulsa el análisis bottom-up que conduce a diversas ideas de inversión. El resultado es una cartera única y bien diversificada que representa las ideas de mayor convicción de toda la plataforma.

La cartera se construye de abajo arriba haciendo hincapié en un riguroso análisis fundamental, que es de suma importancia para encontrar inversiones atractivas. Esto se combina con un enfoque de asignación de activos top-down para mover el capital entre sectores y gestionar los rendimientos ajustados al riesgo de la estrategia. Desde una perspectiva top-down, invierte con flexibilidad en los distintos sectores crediticios en función de la fase del ciclo en que nos encontremos y de las perspectivas macroeconómicas. La selección de valores bottom-up es el motor clave del exceso de rentabilidad, y esto se genera a partir de gestores de cartera especializados, que gestionan directamente sus propias carteras dedicadas a subclases de activos, y de nuestros analistas de inversión en renta fija especializados en sus respectivos sectores; en Capital Group, los analistas no son simples calificadores de crédito, sino inversores especializados por derecho propio.

La estrategia no pretende invertir activamente en renta variable ni en clases de activos alternativos. Además, el uso de derivados es limitado (principalmente en contratos de futuros, swaps y CDX) y fundamentalmente con fines de cobertura y gestión eficiente de la cartera. Esto reduce la complejidad y los riesgos de la cartera sin dejar de generar alfa e ingresos.

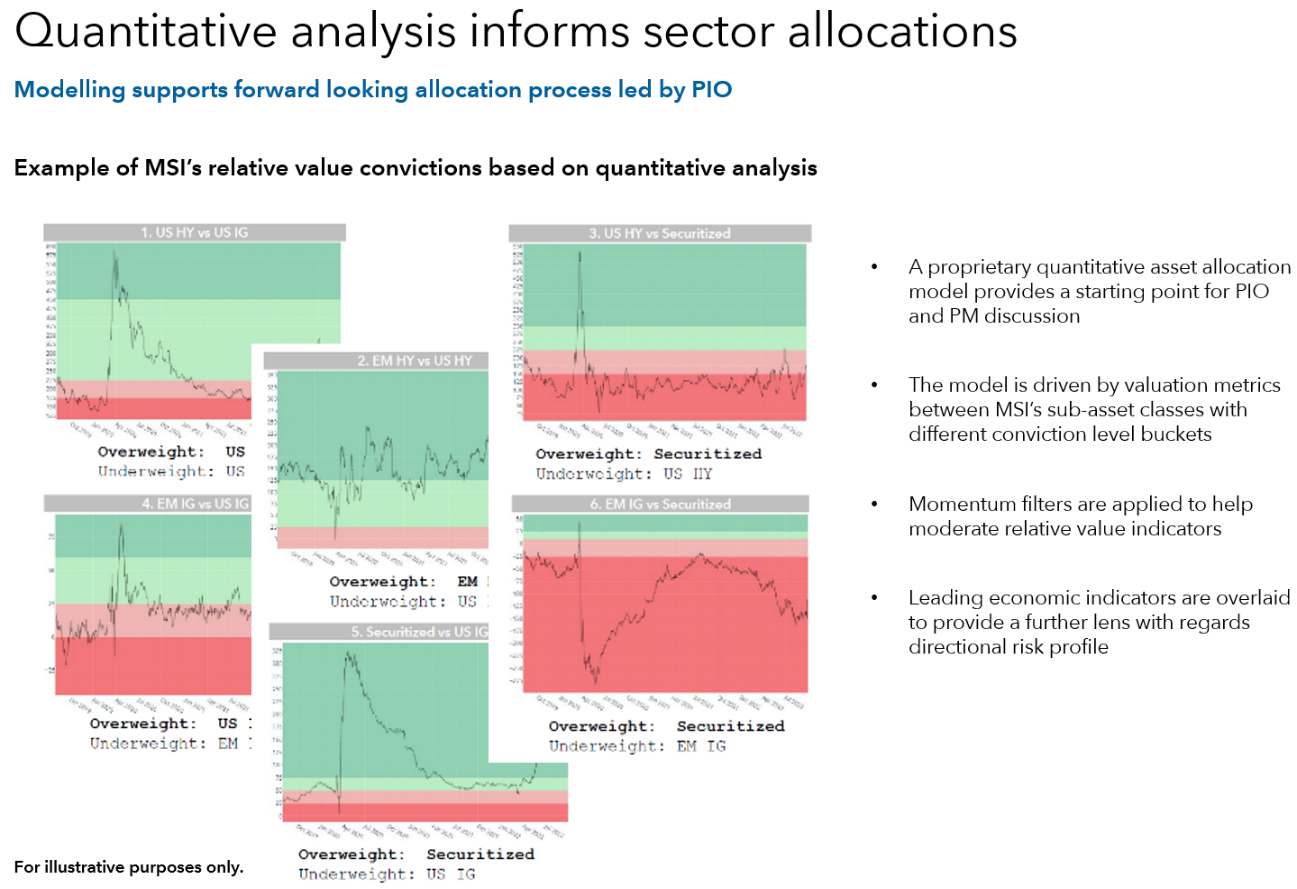

Usted menciona un modelo cuantitativo para detectar oportunidades de valor relativo. ¿Podría explicar cómo influye este modelo en la asignación de activos y si ha identificado oportunidades inesperadas en un pasado reciente?

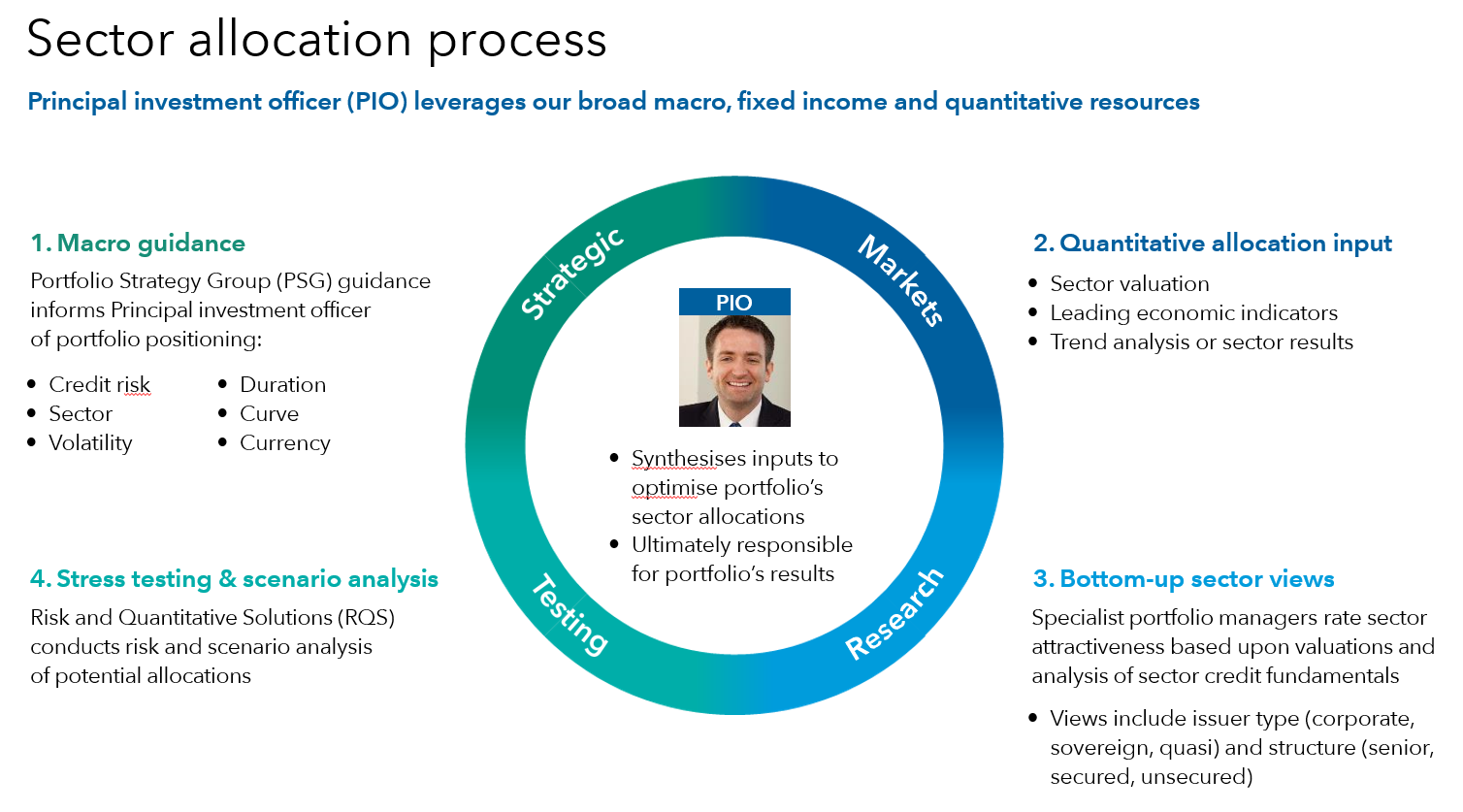

Álvaro Peró. El proceso de toma de decisiones de asignación sectorial de la estrategia tiene cuatro entradas principales y utiliza casi todas las herramientas a disposición del equipo de inversión: 1) Recomendaciones del Equipo de Estrategia de Cartera (EEC), 2) Aportaciones cuantitativas a la asignación, 3) Opiniones sectoriales bottom-up, 4) Pruebas de estrés y análisis de escenarios, como se muestra a continuación:

Fuente: Capital Group

Un modelo cuantitativo propio de asignación de activos es la segunda aportación al proceso de asignación sectorial. Proporciona un punto de partida para el debate del equipo gestor. El PIO, Damien McCann, y el equipo de gestión se asociaron con los analistas especializados de RQS dirigidos por Joseph Roberts para diseñar este modelo cuantitativo específicamente para MSI. El modelo tiene en cuenta las valoraciones del sector, los principales indicadores económicos y el reciente rendimiento del sector.

A partir de estos datos, el modelo recomienda una asignación sectorial:

Dada la naturaleza del modelo cuantitativo propio de asignación de activos, sus resultados no han conducido necesariamente a ninguna oportunidad «inesperada» a lo largo de la historia de la estrategia. Sin embargo, sigue siendo una parte importante del proceso de asignación sectorial, sirviendo de plataforma independiente y cuantitativa para el debate del equipo de inversión.

Teniendo en cuenta el entorno macroeconómico actual, ¿qué sectores del crédito ve con mejores perspectivas para 2025 y cuáles cree que podrían presentar mayores riesgos?

Flavio Carpenzano. Creemos que los fundamentales del crédito parecen sólidos y, aunque es posible que los diferenciales no se compriman más, es probable que se mantengan estables. Esto ofrece una perspectiva atractiva para obtener ingresos en todo el espectro crediticio.

Los fundamentales del grado de inversión son sólidos, y seguimos centrados en emisores de mayor calidad y en varias oportunidades de crédito idiosincrásicas. En cuanto a deuda corporativa de alto rendimiento, esperamos que los fundamentales se mantengan estables y que los factores técnicos respalden las valoraciones, sin perder de vista los riesgos idiosincrásicos. Creemos que la deuda corporativa de alto rendimiento es atractiva desde el punto de vista de la rentabilidad y por sus ventajas de diversificación. Sin embargo, seguimos centrándonos en la cohorte de mayor calificación BB/B, manteniendo una asignación muy pequeña a determinados bonos con calificación CCC.

El contexto para la deuda emergente sigue siendo favorable en general, respaldado por un crecimiento mundial positivo, una desinflación generalizada y unos fundamentos económicos en gran medida estables en la mayoría de las principales economías emergentes.

La deuda titulizada sigue ofreciendo otro medio para diversificar las fuentes de ingresos con una mayor inclinación hacia la calidad.

En este contexto, creemos que MSI sigue estando bien posicionado para una serie de resultados, basándose en su diversificación en todos los sectores que generan ingresos, la flexibilidad para ajustar la exposición a las cambiantes condiciones del mercado, manteniendo al mismo tiempo un perfil de riesgo equilibrado, en la búsqueda de ingresos consistentes y duraderos a través del ciclo del mercado. Esto es particularmente cierto en el entorno actual y previsto, en el que es probable que los tipos se mantengan estructuralmente más altos, con la estrategia de MSI destinada a extraer el potencial de generación de ingresos a través de los diferentes sectores de renta fija.