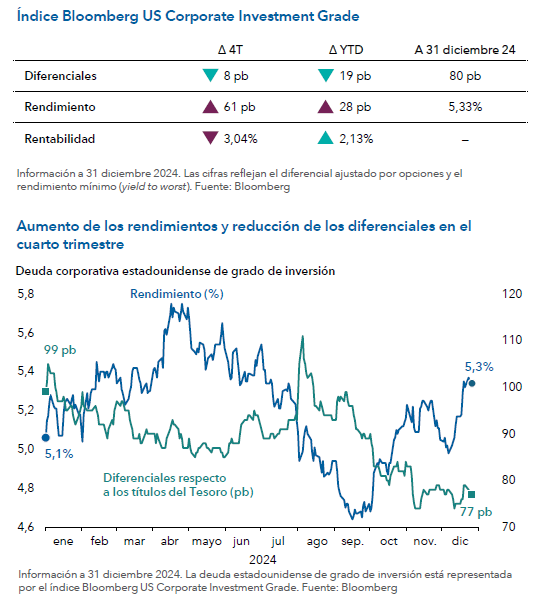

Los diferenciales de la deuda de grado de inversión se redujeron a pesar de la subida del rendimiento de más de 60 puntos básicos en el cuarto trimestre. Los datos económicos, que fueron más sólidos de lo esperado, favorecieron el aumento del rendimiento de los títulos del Tesoro estadounidense, lo que, a su vez, hizo que el rendimiento de la deuda de grado de inversión cerrara el trimestre por encima del 5,30%. Estos rendimientos incentivaron la demanda de los inversores, lo que redujo los diferenciales en 8 puntos básicos hasta situarlos en 80 puntos, marcando un descenso anual de 19 puntos. Según datos de JP Morgan, la emisión bruta superó los 1,5 billones de dólares, el segundo nivel más alto de la historia.

El rendimiento de la deuda de grado de inversión fluctuó entre el 4,64% y el 5,75% en 2024, mientras que los diferenciales oscilaron entre 74 y 111 puntos básicos. Esta volatilidad vino impulsada por la evolución de los datos económicos, de las políticas de los bancos centrales y de las expectativas políticas relacionadas con las elecciones presidenciales en Estados Unidos. Aunque pensamos que el contexto económico va a ser favorable en 2025, podría mantenerse la volatilidad de los diferenciales y los rendimientos.

La brecha entre los diferenciales de la deuda con calificación BBB y A ha seguido reduciéndose, al igual que lo ha hecho la brecha entre los títulos de deuda de menor y mayor calificación. Esta dinámica ha venido impulsada por la demanda de deuda corporativa y las favorables perspectivas de la economía estadounidense. Los diferenciales de la deuda con calificación BBB iniciaron el año 36 puntos básicos por encima de los diferenciales de la deuda con calificación A, pero se redujeron de manera significativa en el cuarto trimestre a 29 puntos, su nivel más bajo desde la crisis financiera mundial de 2008.

En nuestra opinión, los fundamentales de la deuda de grado de inversión son sólidos. Según datos de Barclays, a 31 de diciembre de 2024, el índice Bloomberg US CorporateBond marcaba un apalancamiento neto de 3 veces, ligeramente superior al nivel de 2,8 del año pasado, pero casi un punto superior a la media de 2,1 que se registró durante el periodo anterior al covid(2010-2019). El ratio de cobertura por intereses se situó en torno a 11 a finales de 2024, por debajo de la media de 13 del periodo anterior a la pandemia.

Pensamos que es posible encontrar oportunidades idiosincráticas en todo el índice. Básicamente, los inversores están recibiendo menor rentabilidad por asumir un riesgo mayor en un contexto de valoraciones y diferenciales reducidos entre los títulos de diferente calidad financiera. Aunque consideramos que los sectores de consumo no cíclico, suministros públicos y entidades bancarias ofrecen oportunidades de inversión, pensamos que el perfil de riesgo de muchos emisores es asimétrico, con poco margen para que los diferenciales se puedan reducir, pero con un importante riesgo a la baja si los diferenciales aumentan o se produce algún acontecimiento inesperado. Mantenemos nuestro interés por los emisores de mayor calidad y por una serie de oportunidades idiosincráticas de crédito.