¿Está la resistencia de los beneficios ocultando el riesgo de pérdidas?

A pesar del empeoramiento de las perspectivas económicas y de la prudencia en las estimaciones, un número inusualmente alto de empresas europeas superó las expectativas de beneficios en el segundo trimestre.

No obstante, aunque la evolución del ciclo global será determinante, considero que los beneficios de las empresas europeas se enfrentan a riesgos bajistas. En mi opinión, los beneficios empresariales en Europa crecerán un 0% en 2024, mientras que los beneficios por acción (BPA) aumentarán en un solo dígito en 2025. Por su parte, el crecimiento de consenso del BPA para 2025 se sitúa en torno al 10%. Esta situación puede afectar a la política del BCE y a la asignación sectorial. A continuación, expongo cinco factores que estoy vigilando de cerca.

1) Aunque las señales sean sutiles, se aproxima una rotación

A primera vista, el impulso alcista de los beneficios en el primer semestre parece haber sido sólido. Sin embargo, un análisis más detallado revela una clara rotación que se aleja de los elementos cíclicos del mercado que han impulsado el crecimiento de los beneficios empresariales en Europa durante los últimos años. Según JP Morgan, los sectores más sensibles desde el punto de vista económico, como el consumo discrecional y las materias primas, fueron un lastre para el crecimiento de los beneficios europeos en el segundo trimestre. Esta rotación también es evidente en EE. UU., donde el crecimiento de los beneficios de los valores cíclicos ha sido inferior al de los defensivos por primera vez desde el primer trimestre de 2012.

2) Una ralentización del ciclo global podría afectar a los beneficios en Europa más que el propio ciclo europeo

La incertidumbre en torno al ciclo global es otra razón para la cautela. La renta variable europea tiene un marcado carácter internacional, ya que menos del 40% de sus ingresos proceden de Europa. Esto hace que los beneficios de las empresas europeas sean más sensibles al ciclo global que al ciclo europeo. El actual nivel de los índices globales de gestores de compras muestra una presión a la baja sobre el crecimiento de los beneficios durante el próximo año, que podría acentuarse si se frena el impulso del crecimiento global.

Las previsiones de las empresas empiezan a reflejar la debilidad del crecimiento global. Durante el periodo de presentación de resultados del segundo trimestre, 40 empresas europeas redujeron sus previsiones, siendo el argumento principal de la mayoría la debilidad de la demanda4. Esta es la cifra más alta en más de un año y duplica la del primer trimestre.

Creo que esta tendencia continuará, sobre todo si las últimas medidas anunciadas por los responsables políticos chinos no logran estabilizar la economía del país.

3) Los tipos elevados están a punto de generar un impacto considerable, incluso si los bancos centrales los recortan

En previsión del ciclo restrictivo, las empresas ampliaron los plazos de vencimiento de su deuda para protegerse frente a subidas de los costes de financiación. No obstante, en los próximos años será necesario refinanciar una cantidad cada vez mayor de deuda y, aunque los tipos continúen descendiendo, muchas empresas seguirán enfrentándose a tipos más elevados. Como consecuencia, estamos observamos un aumento de los gastos por intereses como porcentaje de los beneficios, un fenómeno que se mantendrá incluso si los tipos bajan.

4) Se prevé una reducción de los márgenes elevados

Los márgenes de las empresas europeas superan notablemente la norma establecida tras la crisis financiera global. Preveo al menos una normalización parcial de los márgenes, especialmente si el ciclo global se ralentiza en los próximos meses, lo que afectaría especialmente a sectores vulnerables como los fabricantes de automóviles.

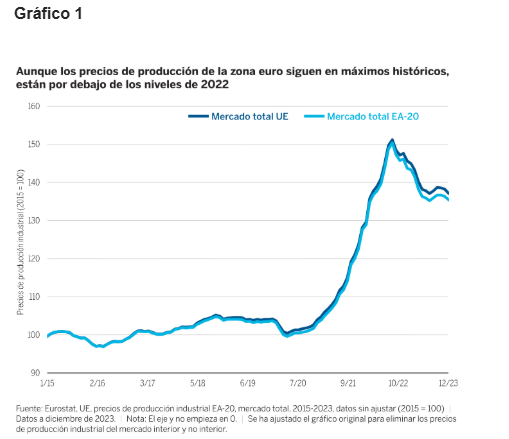

5) La deflación de los precios de producción seguirá lastrando los beneficios empresariales en Europa

En los años siguientes a la pandemia, los productores nacionales disfrutaron de un poder de fijación de precios insólito y exigieron precios cada vez más altos por su producción, lo que se reflejó en una elevada inflación de los precios de producción (IPP). Sin embargo, las empresas de la zona euro han empezado recientemente a registrar una caída en los precios de producción (gráfico 1). Este hecho ha sido históricamente un indicador adelantado de la presión sobre los márgenes y del crecimiento negativo de los beneficios.

Implicaciones para el BCE

La desaceleración de los beneficios y la reducción de los márgenes deberían respaldar una mayor relajación monetaria por parte del BCE, que ha estado observando de cerca ambos fenómenos.

Los problemas en la cadena de suministro, la crisis energética y la demanda acumulada tras la pandemia permitieron a muchas empresas subir los precios más allá de lo que justificaba el aumento de los costes, impulsando sus beneficios y márgenes. Esto explica, en parte, por qué el crecimiento de los beneficios empresariales en Europa ha sido superior a varios indicadores macroeconómicos —especialmente desde el final de las restricciones por el COVID—, aunque también ha contribuido notablemente a la inflación. Según estimaciones del FMI, el aumento de los beneficios empresariales llegó a ser responsable de casi la mitad del incremento de la inflación en Europa.

Por este motivo, el BCE consideró prioritario reducir los márgenes de los ingresos y limitar el crecimiento de los beneficios. La evolución de los beneficios y los márgenes indica que los esfuerzos del BCE están dando resultado y justifica una mayor relajación de las políticas.

Consecuencias para los inversores

En mi opinión, es poco probable que esto suponga un gran lastre para la renta variable europea en su conjunto (el atractivo de las valoraciones agregadas sugiere que parte de esta presión sobre los beneficios ya está descontada), pero será clave para la rentabilidad relativa de sectores y valores.

Considero que el análisis fundamental es clave en este entorno en el que los valores y sectores con beneficios relativamente sólidos serán los más beneficiados. Y, en un sentido más amplio, unos beneficios más bajos podrían permitir al BCE recortar aún más los tipos de interés, lo que, a su vez, favorecería la recuperación de Alemania y de otras economías centrales de la zona del euro que atraviesan dificultades.