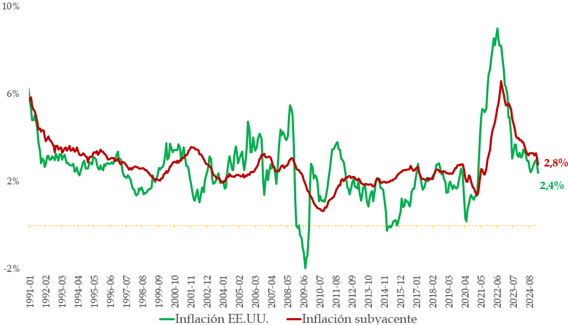

El IPC general ha caído al 2,4% en marzo, frente al 2,8% del mes anterior. La inflación subyacente, más estructural, ha descendido hasta el 2,8%. Ambos datos no solo están por debajo del nivel anterior, sino que mejoran las previsiones del consenso de analistas. En términos mensuales, el IPC general ha bajado un 0,1% (cuando se esperaba una subida del 0,1%) y la subyacente apenas ha subido un 0,1%. Y así, casi sin hacer ruido, se enciende una luz verde que podría cambiarlo todo: la Fed ya tiene margen real para empezar a bajar los tipos de interés.

Y eso es, precisamente, lo que Trump estaba esperando. Porque detrás de sus tuits, discursos groseros y aranceles a medio mundo, hay una estrategia bien definida. Su plan económico pasa por una Fed que recorte tipos cuanto antes. El motivo no es solo político: es profundamente financiero. Cada cuarto de punto que bajen los tipos supone más de 23.000 millones de dólares de ahorro anual en intereses de deuda. Con una deuda pública superior al 124% del PIB, ese recorte es oxígeno. Y si la Fed bajase tipos en cuatro ocasiones este año (lo cual no es probable, pero tampoco imposible), estamos hablando de casi 100.000 millones de ahorro fiscal anual. Trump no necesita subir nada. Solo que la inflación baje.

Fuente: Carlos Arenas Laorga

Pero eso es solo una parte del efecto dominó. Cuando la Fed baja tipos, el dólar tiende a debilitarse. Y un dólar más débil es una bendición para el plan de Trump: favorece las exportaciones americanas, hace más competitivas sus empresas y da coherencia a su política proteccionista sin necesidad de que los aranceles se conviertan en un problema inflacionario. Si el dólar pierde fuerza, lo ganan las fábricas. Es decir: dólar débil, Trump fuerte.

Por si fuera poco, unos tipos más bajos suelen traducirse en subidas bursátiles. Y no hay nadie más interesado en que la bolsa americana vuelva a máximos que un presidente que construyó parte de su relato sobre los mercados. Si la Fed le da un empujón al mercado antes de las elecciones mid term, el impacto político puede ser tremendo. Porque la narrativa es clara y directa: “conmigo, suben las acciones”. Y en política, ya lo sabemos, la percepción importa tanto como la realidad.

Todo esto explica por qué esta décima de inflación tiene un valor estratégico tan grande. Es, de algún modo, el dato que Trump esperaba. Y llega justo cuando más lo necesita: tras anunciar aranceles agresivos que están en fase de 90 días de gracia, y cuando la opinión pública aún no ha interiorizado si su propuesta económica es viable o delirante. Si ahora los tipos bajan, las exportaciones suben, el coste de la deuda se reduce y la bolsa acompaña, Trump tendrá todos los ingredientes para presentar su plan como un éxito anticipado.

El gráfico de la inflación americana es claro. Desde septiembre de 2022, cuando alcanzó el 6,6% la subyacente y el 9% la general, la inflación ha caído de forma sostenida hasta este 2,8% y 2,4%, respectivamente. No es un dato aislado. Es una tendencia clara. Y lo importante no es solo el número, sino el mensaje que envía: la inflación está controlada. Y si está controlada, la Fed tiene vía libre para hacer lo que el mercado —y Trump— llevan meses esperando.

Por eso, lo que a simple vista parece un dato técnico, en realidad puede ser el comienzo de algo mucho más profundo. Y hoy, la señal ha sido clara. Una décima menos de inflación… puede significar miles de millones más para Trump.