Por resumir, los covered bonds son cédulas hipotecarías, es decir, son los bonos que emiten las entidades financieras para hacer frente a la financiación de los créditos hipotecarios que ofrecen. A priori puede parecer un activo de esos que dan miedo porque todos recordamos la crisis de hipotecas subprime. Nada más lejos de la realidad: una hipoteca subprime, comúnmente llamada hipoteca basura, es una modalidad de hipoteca habitualmente utilizada para la compra de vivienda, considerada de alto riesgo debido a la persona a la que se le concede. Por el contrario, las cédulas hipotecarias son valores que ofrecen una rentabilidad fija a largo plazo, y que son emitidos por entidades financieras. Es decir, la persona que contrata una cédula hipotecaria recibe una rentabilidad a cambio del dinero que ha invertido en este tipo de valores.

Las cedula hipotecarias tienen una seguridad a la altura de la renta fija gubernamental por la triple garantía:

• Del emisor.

• Del colateral o conjunto de activos que tienen detrás.

• De la regulación estricta de la Unión Europea que los mantiene fuera de balance, al considerarse activos líquidos y que están exentos de procesos de recapitalización interna de las entidades (como le ocurrió a Popular o Banco Espirito Santo, donde se penalizó su deuda senior pero los covered bonds se mantuvieron intactos).

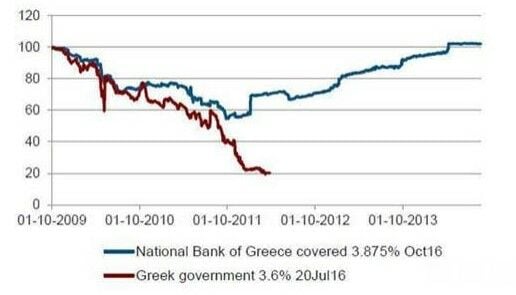

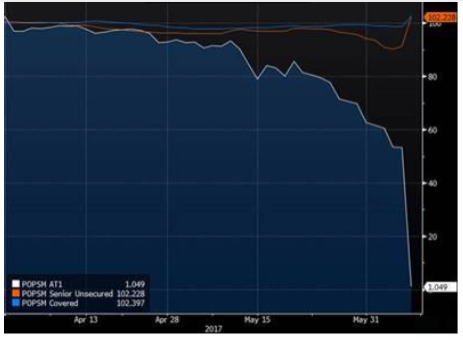

Es más, en la primera gráfica podrás ver cómo se comportó el bono gubernamental griego (en rojo) y la cédula hipotecaria griega (azul) durante la crisis en Grecia también conocida como Grexit. Más abajo tienes una gráfica que muestra cómo se comportaron la deuda senior (en blanco), la deuda unsecured (en naranja) y en azul (la cédula hipotecaria) del Banco Popular durante la recompra del Banco. Como ves, la cédula hipotecaria del Banco Popular no se vio afectada en un momento de estrés como ese.

Fuente: Nordea

De hecho, el nivel de seguridad del activo está a la altura de los depósitos de menos de 100.000€. Lo cual significa que en el caso de un impago o quiebra en una entidad financiera sería el ultimo activo en verse afectado.

El mercado de covered bonds tiene más de 200 años de historia y NUNCA ha tenido una quiebra.

En este aspecto es importante mencionar que las hipotecas que se incluyen en estas cédulas hipotecarias son aquellas en las que la entidad financiera cubre entre un 60-80% del inmueble y el inversor tiene que hacer frente al 20%-40% restante, dando esto una garantía mayor y, sobre todo, teniendo en cuenta que cuando una de estas hipotecas no cumpla con los requisitos mínimos de calidad es excluida de la cédula hipotecarias y reemplazada por otra.

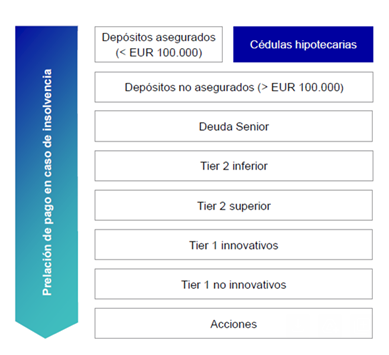

Por ver un cuadro resumen que simplifique esta explicación, podemos verlo más gráficamente.

Fuente: Nordea

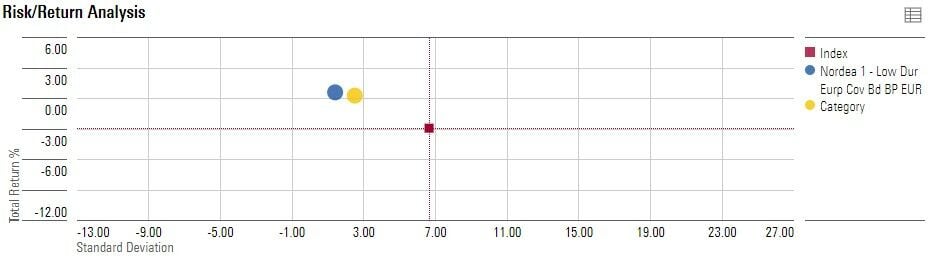

El Nordea 1 - Low Duration European Covered Bond Fund tiene otras ventajas adicionales, como no tener riesgo divisa al estar invertido el 100% en euros, una calidad crediticia que se mueve entre AA y A (su máxima exposición es a AAA con más del 42% de la cartera), una volatilidad del 2% y una duración de 0,05.

Después de estos datos se podrá pensar que la yield del fondo es extremadamente baja, como es lógico. Para sorpresa del inversor, la yield actual del fondo está en el ¡4,67!. Con todo lo que hemos mencionado es normal que, cuando lo comparamos con el índice o con su categoría, aparezca con una menor volatilidad y, dada la yield del fondo, incluso con mayor rentabilidad.

Fuente: Morningstar Direct

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.