El retorno de Donald Trump: Arrancan las operaciones

¿Podría estar el segundo mandato del presidente caracterizado tanto por las operaciones corporativas como por la inflación?

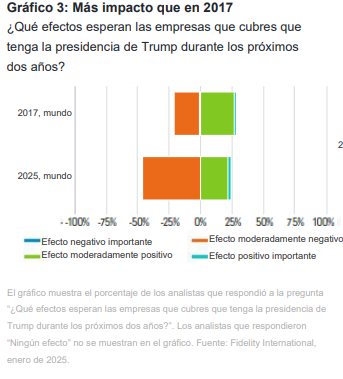

Ocho años después de su primera toma de posesión como presidente, las empresas internacionales que cubren los analistas de Fidelity International creen que la llegada de Donald Trump a la Casa Blanca tendrá más impacto que la última vez. Sin embargo, también existen expectativas de mejora real del valor de un conjunto de sectores, impulsadas principalmente por las esperanzas de un repunte de las fusiones empresariales.

Esas son las principales conclusiones sobre la nueva administración en EE.UU. que se extraen de nuestra encuesta anual a 112 analistas de Fidelity que observan y se reúnen periódicamente con las mayores empresas del mundo con vistas a invertir en ellas. La geopolítica y las consecuencias de las elecciones de noviembre ocupan un lugar destacado.

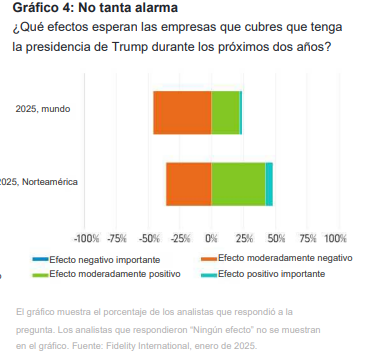

Sin embargo, como también muestran los gráficos, quienes cubren empresas de Norteamérica tienen una perspectiva más positiva que el conjunto del grupo en lo que respecta al impacto de la nueva administración en sus sectores. Un elemento fundamental es un enfoque más relajado de la regulación nacional, tanto para las actividades cotidianas como para adquisiciones que antes podrían haber planteado reparos. “La Comisión Federal de Comercio será menos propensa a bloquear posibles adquisiciones con Trump como presidente”, afirma el analista de salud Sahil Kapoor.

Estas expectativas de aumento de las operaciones corporativas bajo la dirección del hombre que se enorgullece de su “arte de negociar” tienen importantes implicaciones para la forma en que se ven las empresas y sus cotizaciones bursátiles.

“Los niveles de valoración se han recuperado desde los mínimos cíclicos, lo que ha aumentado la cobertura de los activos para los acreedores y el valor del capital para los accionistas”, afirma Evan Delaney, analista de renta fija que cubre empresas norteamericanas de telecomunicaciones, medios de comunicación y tecnología.

“Esto, a su vez, ha mejorado el acceso de las empresas a los mercados de capitales, lo que ha dado lugar a un renovado interés por el crecimiento y la inversión en un sector que no hace mucho se daba por muerto”, señala.

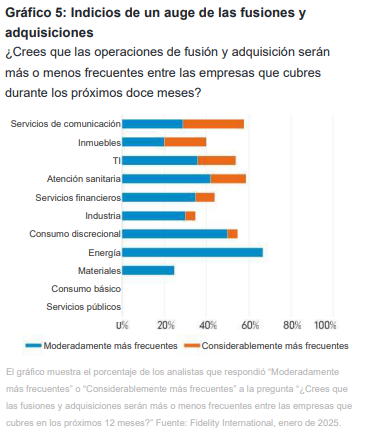

Nuestros analistas prevén un fuerte aumento de las adquisiciones y fusiones en una serie de sectores, como la atención sanitaria, los servicios de comunicación, las TI, el sector inmobiliario y la energía.

“Un entorno normativo diferente debería animar a los banqueros a sentarse a hablar”, afirma otro de los analistas encuestados, Samuel Thomas, especializado en medios de comunicación y televisión.

“Warner Brothers Discovery, Paramount, Fox y la división NBC de Comcast son candidatas a movimientos de consolidación. Las fusiones y adquisiciones en el sector del cable también podrían repuntar, y el de los videojuegos es un sector fragmentado en el que la consolidación podría ser más probable. Activos estratégicos como Roku también podrían ser objetivos”.

La excepcionalidad estadounidense

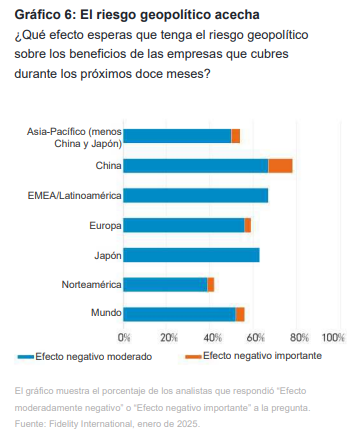

Los analistas centrados en Europa y Asia sospechan que sus empresas pueden enfrentarse a un cierre de mercados en EE.UU., por lo que están más preocupadas que en 2017 sobre el impacto de una nueva guerra comercial en los beneficios.

“Las empresas creen que Trump se mostrará más cauteloso con los aranceles, porque utilizan la misma cadena de suministro internacional que sus homólogas estadounidenses y perjudicaría a las empresas automovilísticas estadounidenses junto con todas las demás”, afirma Alan Zhou, analista de la industria automovilística asiática.

“En la práctica, es probable que el gobierno conceda algún tipo de exención a las empresas estadounidenses, lo que les permitirá seguir adelante con una política de aranceles más elevados”.

Reflación para la innovación

Como demuestran las fluctuaciones de las expectativas del mercado en materia de inflación y tipos de interés en el mes transcurrido desde que los analistas rellenaron la encuesta, la idea de un escenario de “reflación” para el próximo año varía mucho en función del sector y la región.

“Lo positivo que traen las rebajas fiscales podría verse compensado por lo negativo de la inflación derivada de las guerras comerciales”, afirma el analista del sector del consumo Robert Glatt. “Pero se trata más bien de un impacto a medio plazo. A corto plazo, podríamos beneficiarnos de la mejora de la confianza de los consumidores y de la desaparición de la incertidumbre”. Todos los analistas respondieron a la encuesta antes de que la Reserva Federal diera a conocer a mediados de diciembre sus previsiones de aumento de la inflación, pero los temores más inmediatos sobre el impacto de los aranceles en los precios ya se dejaban notar en las empresas centradas en EE.UU. “Es probable que los aranceles provoquen subidas de precios para los clientes finales, lo que repercutirá negativamente en la demanda por volumen”, afirma Jonathan Tseng, que cubre Nvidia y los demás grandes fabricantes de chips del mundo. “El riesgo de que EE.UU. o China impongan restricciones a determinados productos tecnológicos puede perturbar la actividad normal”.

Y como ya han demostrado los mercados financieros en 2025, la política presupuestaria laxa —algo que, en general, se espera de la nueva administración— también tiene un precio. “Con el tipo de las hipotecas a 30 años casi de nuevo en el 7%, los problemas de acceso a una primera vivienda pueden pesar sobre la demanda en 2025”, indicó Bobby Missar, que cubre constructoras residenciales estadounidenses. Este analista añadió que las empresas que cubre estaban en buena posición para compensarlo con incentivos a los compradores.

Grandes expectativas

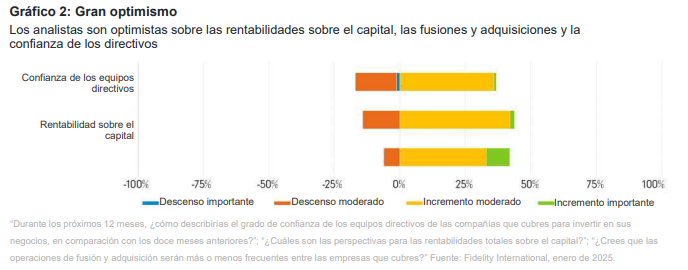

A los analistas de Fidelity se les paga por la información detallada que generan sobre sus sectores y empresas, y no es de extrañar que la encuesta de este año contenga mensajes contrapuestos sobre el impacto de la nueva administración. Sin embargo, para las empresas estadounidenses, el veredicto general es positivo: el 47% de nuestros analistas norteamericanos afirmó que los directivos de sus empresas tenían más confianza para invertir en los próximos doce meses. Esta cifra triplica la de hace un año.

El gran avance de la IA no se producirá este año

Se espera que la inteligencia artificial tenga un impacto mínimo en los beneficios de las empresas en 2025 y la mayor parte de su potencial está aún a algunos años vista. Sin embargo, por ahora los grandes nombres de la tecnología siguen pisando fuerte mientras preparan el terreno para este nuevo mundo.

¿Será 2025 el año en que la inteligencia artificial se apodere del mundo? Nuestros analistas dicen que no hay que entusiasmarse demasiado. Al menos, todavía no.

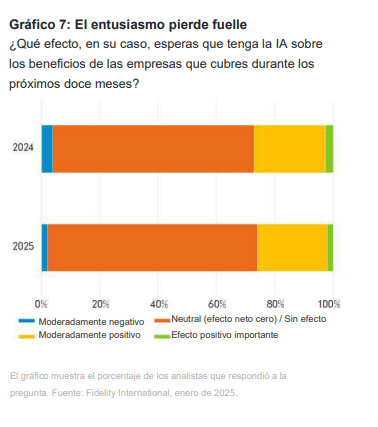

Nuestra encuesta anual muestra un pequeño descenso en la proporción de analistas de Fidelity International que espera que la IA tenga un impacto positivo en los beneficios de sus empresas en el próximo año, en comparación con esta misma fecha hace doce meses. Una gran mayoría (72%) espera que la IA no tenga ningún impacto este año.

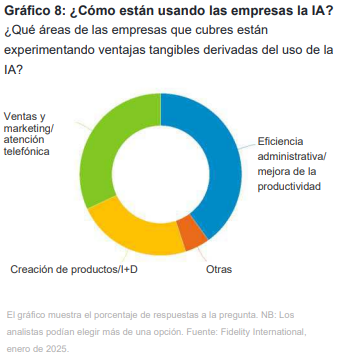

“La IA sigue siendo más una palabra de moda que un motor de beneficios en este momento”, afirma Evan Delaney, analista de renta fija de telecomunicaciones, medios de comunicación y tecnología centrado en Norteamérica. Sin embargo, sí espera que la IA tenga un impacto moderadamente positivo en la generación de beneficios de sus empresas este año, gracias en gran medida a la automatización de los centros de atención telefónica y otras actividades de atención al cliente que utilizan esta tecnología. Las actividades administrativas y las funciones de atención al cliente son los ejemplos más citados por los analistas de Fidelity sobre el uso de la IA por parte de las empresas con las que hablan.

“Todas mis empresas de nóminas están hablando de incorporar chatbots de IA y reemplazar a los empleados de RR.HH. con ellos”, dice Nathan Ha, analista de renta variable de servicios empresariales y profesionales. “No obstante, esto no cambiará las reglas del juego, ya que cualquier posible ventaja quedará diluida con la competencia”.

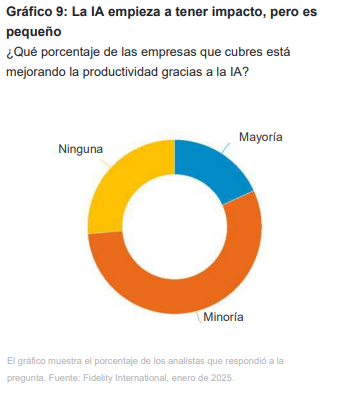

Aunque la mayoría de los analistas afirma que al menos algunas de sus empresas están mejorando la productividad gracias a la IA, la respuesta más frecuente con diferencia es que esto solo se aplica a una minoría de las empresas que cubren.

“La automatización ya se utiliza profusamente en las cadenas de montaje, pero hay poca aplicación de la IA”, afirma Alan Zhou, analista de renta fija que cubre el sector automovilístico asiático. “La IA puede ser útil en la fase de I+D para acelerar el desarrollo de productos, pero hasta ahora no parece ser el caso”.

Este énfasis en la automatización apunta al giro hacia la robótica que están dando algunas empresas tecnológicas a medida que la IA empieza a madurar. Reggie Pan, un analista centrado en China que cubre el sector industrial, cita la automatización como el principal caso de uso de la IA entre sus empresas. Andrew Hall, analista de renta variable especializado en supermercados y tiendas de conveniencia de Norteamérica, afirma que sus empresas utilizan la IA sobre todo para optimizar las promociones y la fijación de precios, pero añade que hay pocas pruebas de un cambio sustancial en la eficacia.

Otro analista de productos de consumo básico, Louis Lee, afirma que las empresas de ASEAN que cubre apenas recurren a la IA debido a los bajos costes laborales de la región. Sam Heithersay, que cubre las empresas metalúrgicas y mineras australianas, afirma que algunas de ellas están utilizando la IA para mejorar la productividad de las minas y el uso de la red eléctrica, pero que aún está en pañales.

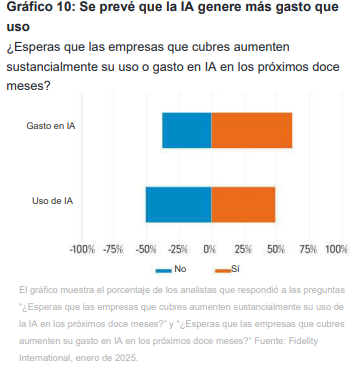

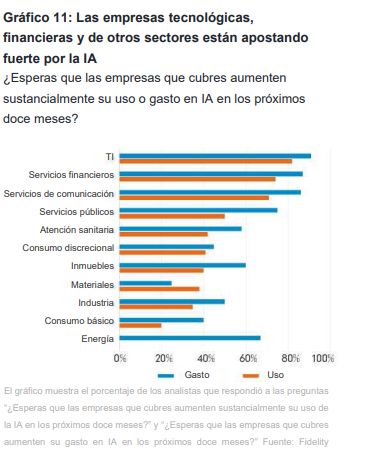

Curiosamente, es mayor el número de analistas que esperan que sus empresas gasten más en IA este año que los que esperan que aumenten sustancialmente el uso de esta tecnología. Una de las interpretaciones es que los proveedores de software están incorporando a los productos existentes funciones de IA que no gustan, y luego utilizan las funciones adicionales para justificar una subida de precios. Viene a la mente el cliché de los picos y las palas, cuando muchos buscadores de la fiebre del oro se iban con las manos vacías por muy impresionantes que fueran sus herramientas recién compradas. Quizá el caso de uso de la IA que más éxito ha tenido hasta ahora es la canalización de dinero hacia las arcas de las empresas tecnológicas.

Otra forma de explicar que se prevea un gasto superior al uso en 2025 es la investigación y el desarrollo. Como era de esperar, son las empresas de TI, financieras y de servicios de comunicación las que más están apostando por la IA.

De hecho, aquí en Fidelity contamos con un equipo que está trabajando en varias soluciones de IA para mejorar la velocidad y la calidad de la generación de información, como el uso de la tecnología para crear modelos más sencillos, elaborar evaluaciones de empresas antes de realizar un análisis fundamental y ayudar a examinar los resultados de las empresas. El objetivo es complementar nuestro propio trabajo con

ideas procedentes del ámbito público y, lo que es más importante, aprovechar al máximo el tiempo que dedicamos a las empresas, sus clientes y sus competidores.

Los inversores tendrán que ser pacientes para ver el impacto de la IA

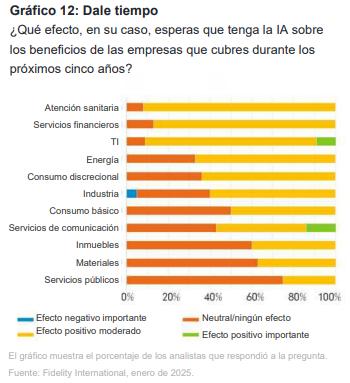

Muchos más analistas esperan que la IA tenga un impacto positivo en los beneficios de las empresas en un horizonte de cinco años, en comparación con sus expectativas más neutrales para los próximos doce meses.

En cuanto al uso que se dará a la tecnología, el mayor potencial en los próximos cinco años parece estar en los sectores sanitario y financiero, a través de casos de uso como la imagen médica, la agilización de los procesos de desarrollo y venta de medicamentos, la concesión de préstamos, la calificación crediticia de clientes, las mejoras de software y las omnipresentes aplicaciones de back office y centros de atención telefónica.

Mientras tanto, los inversores que esperan ver grandes avances en la adopción de la IA y casos de uso revolucionarios tendrán que esperar. La cuestión es si tendrán paciencia.

Vientos favorables en la tecnología

El revuelo en torno a la IA ha sido uno de los principales motores de la fuerte subida de las acciones tecnológicas durante los últimos 12 meses y, si la próxima gran novedad del sector no cumpliera sus promesas, se debilitarían los argumentos a favor de nuevas subidas. Sin embargo, por ahora parece que queda jugo en la naranja tecnológica.

“La tecnología ha vivido un buen año y, en este momento, no veo un catalizador fuerte para la rebaja de las valoraciones”, afirma Clare Coleman, analista de renta variable que cubre las empresas de software e Internet de Asia-Pacífico menos China y Japón. “Sin embargo, será fundamental que se mantenga la dinámica actual de los beneficios y que se cumplan las expectativas del consenso.

El sector está caro en su conjunto, pero sigue habiendo empresas donde el crecimiento estructural es tan fuerte que superará el crecimiento más modesto del mercado y la relación riesgo-recompensa sigue siendo justa”.

Los inversores deberán ser especialmente selectivos a la hora de invertir en los sectores donde la IA parece más prometedora a largo plazo, dada la divergencia de las valoraciones.

En conjunto, más de una cuarta parte de los analistas (28%) afirma que en estos momentos existe una gran disparidad de valoraciones entre las empresas que cubren. La atención sanitaria y la tecnología tienen la mayor proporción de analistas que ven una amplia divergencia en las valoraciones.

“Existe una gran disparidad entre valores de alta y baja calidad”, afirma Matthew Bowles, analista de renta variable del sector de la tecnología de la información especializado en la UE. “Sigue habiendo dificultades para los valores de pequeña capitalización, ya que la mayoría de los mercados finales flaquea o sigue corrigiendo tras el COVID”.

Conviene tener también en cuenta que, en opinión de nuestros analistas, existen muchos factores que afectarán a los beneficios de las empresas este año, y que la IA no parece que vaya a ser el dominante todavía.

China: Hacia dónde deben mirar los inversores en este momento de cambio en las políticas

China se enfrenta a una serie de retos económicos: un sector inmobiliario en dificultades, riesgos persistentes de deflación, una demanda de consumo átona y posibles subidas de aranceles por parte de EE.UU. No obstante, los analistas de Fidelity International que trabajan sobre el terreno en el país aprecian una serie de áreas prometedoras a medida que el gobierno sigue adelante con sus medidas de apoyo al crecimiento en 2025.

Las dudas sobre la inversión en China reaparecieron el año pasado, cuando el país se enfrentó a una serie de dificultades económicas. Sin embargo, nuestra Encuesta a Analistas muestra que se espera que las medidas de estímulo del gobierno mitiguen las presiones bajistas sobre la economía y mejoren las perspectivas de beneficios de varios sectores.

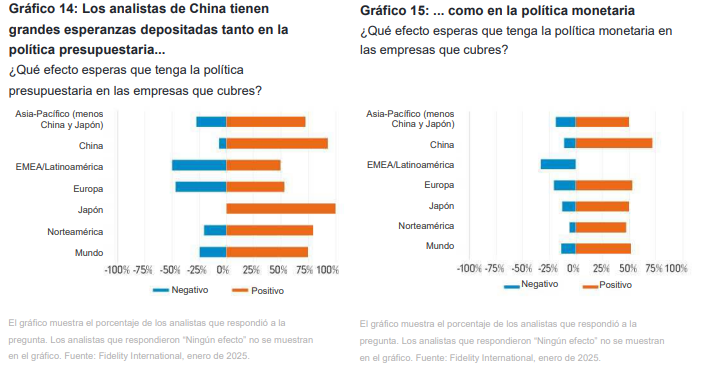

Los analistas de China de Fidelity afirmaron tener grandes expectativas en materia de política presupuestaria y monetaria en 2025: más del 70% de ellos afirma que la política monetaria tendrá un impacto positivo en los fundamentales de las empresas, mientras que más del 80% dice lo mismo de los planes de gasto público. Ambos porcentajes son los más altos del mundo.

“La economía está ralentizándose”, afirma Eric Tse, analista de acciones de empresas automovilísticas chinas. “Sin embargo, la ralentización debería compensarse con una política de estímulos para impulsar el consumo interno y reducir el exceso de oferta”.

Base para el crecimiento

Tras meses de medidas parciales que no lograron reactivar la economía y en un esfuerzo por impulsar el consumo, China presentó a finales del año pasado un amplio paquete de estímulos que incluía recortes de los tipos de interés, ayudas al mercado inmobiliario y la posibilidad de que los ciudadanos cambiaran sus productos viejos por modelos nuevos subvencionados. Los dirigentes también se comprometieron a elevar el gasto público y relajar la política monetaria en la Conferencia Central de Trabajo Económico de diciembre, en la que se esbozan los objetivos económicos para el siguiente año.

Generar demanda se ha convertido en una gran prioridad para China. A principios de 2025, el Gobierno amplió el programa de canje de bienes de consumo y aumentó la financiación para la modernización de equipos industriales. Eric Zhu, analista de renta variable especializado en consumo discrecional, afirma que los estímulos propiciarán una mejora gradual de este segmento de la economía, que hasta ahora ha tenido dificultades para recuperarse.

“Animará a los chinos de clase media, que acumulan mucho ahorro y necesitan realizar sustituciones y mejoras razonables, a gastar más en grandes artículos discrecionales como electrodomésticos, muebles y electrónica de consumo”, afirma. “Además, China está relajando los requisitos de visado para extranjeros, lo que impulsará el turismo receptor y ayudará a los sectores de hoteles y viajes y a otros sectores de consumo relacionados”.

Perspectivas de beneficios

No obstante, no se sabe a ciencia cierta si estas medidas de estímulo serán suficientes para compensar íntegramente una combinación de retos económicos estructurales y posibles aranceles estadounidenses. La demanda interna ha tenido dificultades para recuperarse, ya que la persistente caída del sector inmobiliario y la debilidad del mercado laboral están lastrando la confianza de los consumidores y las empresas, lo que aumenta la presión deflacionista pese a que el banco central ha relajado la política monetaria.

Además de los obstáculos internos, la presión vendrá del exterior. El presidente estadounidense, Donald Trump, que asumió el cargo a principios de enero, amenazó con imponer aranceles de hasta el 60% a los productos chinos. Según nuestra encuesta, el 11% de los analistas —la cifra más alta de todo el mundo— afirma que los riesgos geopolíticos tendrán un impacto negativo considerable en los fundamentales de las empresas chinas. Dos tercios ven un impacto moderadamente negativo, el más alto de Asia.

Como aún no está claro quién ganará en el tira y afloja entre los estímulos públicos y las dificultades macroeconómicas, menos de la mitad (44%) de los analistas en China espera que los márgenes de las empresas que cubren aumenten moderadamente en los próximos 12 meses, frente al 67% en Japón y el 56% en el resto de Asia. De los encuestados chinos, el 44% estima que los márgenes se mantendrán sin cambios y el 11% prevé un deterioro moderado1. “Los equipos directivos de las empresas orientadas al mercado nacional necesitarán que se recupere la dinámica comercial antes de tener más confianza para invertir”, afirma Teddy Gao, analista de renta variable que cubre empresas de pequeña capitalización. “No obstante, las empresas orientadas a la exportación intensificarán la inversión productiva para deslocalizar capacidad fuera de China”.

Más de la mitad (56%) de los analistas afirma que el nivel de confianza de los equipos directivos es el mismo que el año pasado. Solo el 28% se muestra más positivo.

Excepciones notables

No obstante, los analistas de Fidelity han descubierto muchas situaciones en distintos sectores de China que les dan motivos para el optimismo.

Duanting Zhai, analista de renta variable del sector sanitario, considera que los fundamentales de las empresas chinas de equipos médicos experimentarán mejoras graduales en 2025, a medida que se beneficien del programa gubernamental de canje.

Y lo que es más importante, los operadores nacionales tienden a actualizar rápidamente su tecnología y a reducir la distancia que les separa de sus homólogos internacionales, lo que les ayudará a ganar cuota de mercado a largo plazo.

Los dividendos y las recompras ocupan un lugar cada vez más destacado en la agenda de las empresas. Alex Dong, analista de renta variable especializado en empresas de consumo básico, afirma que los valores con flujos de beneficios sostenibles y pagos de dividendos crecientes serán más resistentes en un contexto de recuperación gradual de la demanda de consumo.

No obstante, el 60% los analistas de China espera que las empresas que cubren aumenten moderadamente los pagos totales de dividendos este año. Esta cifra es superior al 38% de Asia (menos China y Japón), aunque sigue estando por detrás de Japón, que alcanza casi el 90%, el porcentaje más alto del mundo.

Ante las sanciones comerciales de EE.UU., China ha intensificado su apoyo a la industria local de semiconductores con la vista puesta en ser autosuficiente en la producción de chips. Los fabricantes nacionales de herramientas para semiconductores empiezan a avanzar en el desarrollo de máquinas más sofisticadas para producir chips avanzados.

Según Allen Yang, analista de renta variable especializado en semiconductores, “los proveedores de equipos chinos siguen tratando de alcanzar a los líderes estadounidenses y japoneses. Sin embargo, los fabricantes chinos de chips están sustituyendo activamente a los proveedores occidentales por opciones nacionales debido a la geopolítica. Veo un gran potencial de crecimiento de los ingresos en los fabricantes de equipos nacionales”. Otra situación intrigante es la expansión de las empresas chinas en el extranjero. Según el analista de automóviles Tse, los principales fabricantes de baterías y proveedores de piezas de automóviles de China han construido fábricas en el extranjero para aprovechar mejor las oportunidades que ofrece la era de la electrificación y la digitalización.

“La fuerte inversión de las empresas chinas en I+D y su acceso al mayor mercado mundial de vehículos eléctricos les ayudará a mantener el liderazgo tecnológico y a mejorar su ventaja competitiva frente a sus homólogas internacionales”, afirma. “Los proveedores chinos con cuotas de mercado dominantes podrán repercutir en los clientes los aumentos de costes derivados de las crecientes medidas proteccionistas”.

Aunque todavía queda camino por recorrer antes de que China pueda dar la bienvenida a una recuperación económica a gran escala, son las empresas que han apuntalado su capacidad de resistencia las que probablemente prosperen a medida que se apliquen nuevos estímulos, y quizás salgan incluso en mejor forma que antes.

Nuestra Encuesta a Analistas ofrece una muestra de lo que el análisis de Fidelity International nos está transmitiendo en estos momentos. Sintetiza las opiniones de más de 100 analistas que cubren sectores y empresas en todo el mundo con detalle y en profundidad.

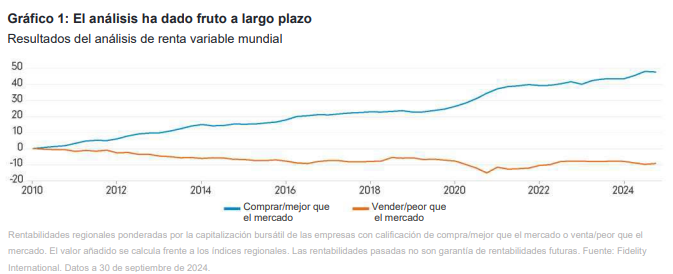

Aquí está Othman. También están Alex Laing y Ketul Nathwani, que el año pasado predijeron el aumento de la inversión en redes eléctricas en todo el mundo y las posteriores rentabilidades espectaculares de las grandes empresas eléctricas. Y Akshen Thakkar, cuyo detallado análisis convenció a los gestores de fondos para comprar una empresa india de aire acondicionado cuando emitió nuevas acciones a finales de 2023, con una asombrosa subida del 172% en los meses transcurridos desde entonces.

Las rentabilidades pasadas no garantizan rentabilidades futuras, pero, como muestra el siguiente gráfico, las cifras a largo plazo sugieren que un análisis sólido ayuda. La encuesta de este año recoge los conocimientos generados por miles de reuniones y conferencias telefónicas con los equipos directivos de cientos de empresas de todo el mundo.

En conjunto, nuestras conclusiones muestran que los directivos de las empresas de todo el mundo son mucho más optimistas que en los dos últimos años. Las expectativas de rentabilidad sobre el capital son mejores que en cualquier otro momento desde la pandemia, mientras que varios sectores esperan que el cambio de gobierno en EE.UU. provoque un auge muy necesario de las operaciones de fusión y adquisición.

Una conclusión destacada de la encuesta es que aún está por llegar ese gran avance de la revolución de la IA como generador de beneficios y nuevos ingresos para las empresas más allá del sector tecnológico. Y es poco probable que lo haga este año. El sector industrial, por su parte, cuenta con la mayor proporción de analistas que esperan que sus empresas obtengan mejores resultados este año en comparación con el anterior. Y mientras que las apuestas por la reflación pueden haber dominado el final de 2024 en los mercados, fuera de EE.UU. los analistas esperan que la inflación siga perdiendo terreno dentro de las prioridades de las empresas.

Además de estas cuestiones más generales, presentamos un puñado de estudios de casos que muestran el rumbo de varios sectores y regiones, ofreciendo de este modo una visión más clara del trabajo que nuestros analistas realizan día a día. Como afirman gestores de inversiones como James, merece la pena leerlo.