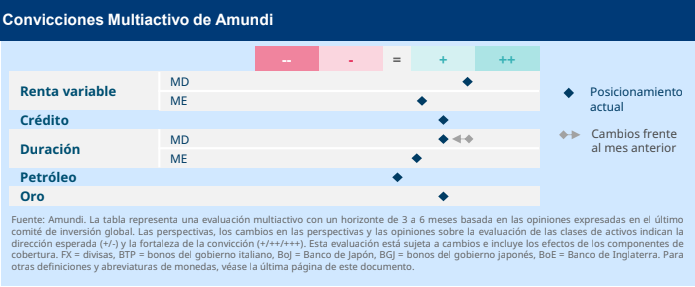

MULTIACTIVOS

En EE. UU., el crecimiento ha sido sólido, impulsado por el consumo personal, mientras que Europa muestra un menor momentum. Debido a la incertidumbre en torno a las guerras comerciales, el crecimiento global se enfrenta a riesgos bajistas y los bancos centrales han empezado a actuar de forma desincronizada. La Fed ha entrado temporalmente en pausa, el BCE está decidido a seguir una trayectoria claramente orientada a la neutralidad y se espera que el BoJ suba los tipos en 2025. En general, aunque las condiciones macro, de crédito y de liquidez siguen siendo razonablemente favorables, no nos olvidamos de los riesgos de inflación y de las posibles revisiones de beneficios en la segunda mitad del año, por lo que preferimos una estrategia ligeramente prorriesgo con coberturas y oro.

Mantenemos una visión constructiva de la renta variable, ya que el contexto parece favorable a los activos de riesgo, aunque con algunos ajustes. Aquí hemos seguido mejorando nuestra opinión positiva en la eurozona, respaldada por un BCE expansivo y unas valoraciones relativamente atractivas, a la vez que hemos rebajado la renta variable japonesa a neutral debido a las expectativas de fortalecimiento del yen. La prima de crecimiento sigue favoreciendo a los mercados emergentes, sobre todo a China, donde se espera que las políticas para promover el crecimiento y dar estímulo mitiguen el impacto de los aranceles.

En renta fija, seguimos siendo positivos respecto a los bonos del Tesoro estadounidense a 2 años y mantenemos nuestra opinión sobre un empinamiento de la curva de tipos para vencimientos a 5-30 años. También seguimos siendo positivos respecto a los tipos de la UE, aunque menos con los del Reino Unido, ya que ahora vemos una menor infravaloración. Seguimos cautos con los BGJ y mantenemos nuestra opinión positiva de los BTP italianos frente a los bunds alemanes. Seguimos viendo el crédito IG europeo como el segmento más brillante del mercado, aunque nos mantenemos neutrales respecto a la deuda de ME tanto en moneda fuerte como local.

Para protegerse de posibles riesgos geopolíticos y de la volatilidad causada por la inflación, creemos que los inversores deberían pensar en coberturas para la renta variable en EE. UU., donde las valoraciones aparecen elevadas, y para la duración para gestionar el riesgo de inflación, manteniendo posiciones en oro.

RENTA FIJA

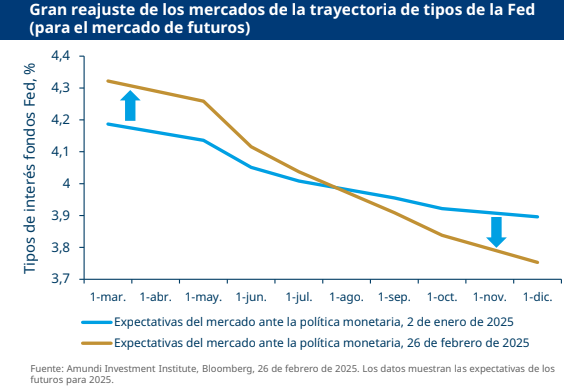

Las expectativas sobre tipos cambian rápido

El impacto de las políticas de Trump sobre la inflación y el crecimiento es la principal preocupación a la hora de evaluar la trayectoria de la Fed en 2025. Tras los temores iniciales a una mayor inflación, los mercados han empezado a incluir los riesgos de un crecimiento decepcionante, lo que ha resultado en una revisión rápida y a fondo de las expectativas del mercado sobre la trayectoria de la Fed. Estos grandes movimientos del mercado piden mantener una estrategia activa respecto a la duración y buscar oportunidades en todos los ámbitos. En general, nos mantenemos positivos respecto a la duración y al crédito, prefiriendo alta calidad y vencimientos más cortos. En los mercados emergentes nos mantenemos en general neutrales, prefiriendo la deuda en moneda fuerte más que en moneda local.

Renta fija global y europea

- Positivos, en general, en duraciones. Hemos mejorado ligeramente nuestra opinión positiva sobre la duración en la eurozona y Reino Unido, ya que creemos que hay margen para que bajen los tipos. Seguimos cautos con respecto a la duración en JPY, ya que el BOJ apunta a que habrá más subidas.

- Positivos respecto al crédito. Seguimos favorables hacia el sector financiero europeo, sobre todo IG más que HY.

- En cuanto a FX, preferimos JPY y USD y hemos mejorado nuestra opinión sobre la GBP a positiva. Seguimos cautos con EUR y CNY.

Renta fija EE. UU.

- Nos mantenemos tácticos respecto a la duración y seguimos prefiriendo vencimientos intermedios, visto que ofrecen una relación riesgo-recompensa razonable.

- En crédito, preferimos nombres de alta calidad y estamos virando hacia curvas de vencimiento más corto. Todavía preferimos financieros sobre industriales, aunque menos que el mes pasado.

- Seguimos prefiriendo alternativas a HY, como préstamos apalancados, ya que los márgenes están en los niveles más bajos de los últimos años y la valoración de la rentabilidad no es tan atractiva.

Bonos de ME

- Mantenemos un posicionamiento neutral hacia la duración con tendencia a aumentarla durante las ventas masivas.

- En cuanto a monedas fuertes, seguimos siendo constructivos pero selectivos.

- Somos muy selectivos con los tipos locales, prefiriendo países con más margen para la política monetaria y explorando oportunidades tácticas, como el peso mexicano.

- Seguimos constructivos respecto al crédito, sobre todo en el segmento HY, puesto que no anticipamos un ensanchamiento significativo de los diferenciales.

RENTA VARIABLE

La rotación del mercado continúa

EE. UU. ha tenido durante mucho tiempo un mejor comportamiento relativo, creciendo más rápido desde 2023 debido al entusiasmo en torno a la IA. Pero los primeros meses de 2025 han marcado una pausa en esta tendencia y los mercados internacionales, sobre todo Europa, han superado a EE. UU., donde las áreas de valoraciones excesivas podrían ver alguna revisión. Con la gran incertidumbre en torno a los aranceles, los avances en IA y la persistencia de los riesgos de alta concentración, el principal tema del mercado sigue siendo la diversificación. Las revisiones de los beneficios y una mejor actitud frente al riesgo siguen apoyando a la renta variable europea, donde las valoraciones se mantienen relativamente atractivas. Los mercados emergentes en Asia también ofrecen oportunidades e India es más atractiva tras la reciente corrección.

Renta variable europea

- La ampliación del mercado sigue siendo muy beneficiosa para las acciones europeas. Los mercados seguirán atentos al posible impacto de las políticas de Trump.

- Para Europa, nos centramos en la resiliencia y en modelos de negocio no afectados con balances sólidos.

- Por sectores, seguimos cautos con el industrial y tecnológico y nos hemos vuelto más cautos con las telecos. Mantenemos un posicionamiento positivo respecto a los bienes de consumo básico y el sector de la salud, aprovechando oportunidades en artículos de lujo.

Renta variable EE.UU. y global

- Nos centramos en acciones con un momentum de beneficios estable y un gran retorno del capital de inversión. Como la renta variable estadounidense sigue cara en general, alejarse de empresas de megacapitalización sigue ayudando a mitigar las fluctuaciones en las valoraciones debidas a cambios en la actitud frente al riesgo.

- Seguimos centrados en empresas que se beneficiarán de las políticas de Trump.

- Cautos con el sector tecnológico y de consumo, prefiriendo el de materiales y financiero, como los bancos que puedan beneficiarse de la curva de tipos más altos.

Renta variable en ME

- Nos mantenemos neutrales hacia la renta variable de ME debido a la incertidumbre geopolítica y a los riesgos arancelarios, aunque apuntamos a posibles repuntes en México y Corea del Sur.

- Hemos mejorado nuestra opinión sobre la India tras la reciente corrección y por los indicios de que las revisiones puedan haber tocado fondo. Seguimos positivos con Indonesia, pero cautos con Taiwán por su crecimiento inestable.

- A nivel sectorial, preferimos el inmobiliario y los bienes de consumo, que ofrecen estabilidad en los beneficios a un precio razonable.