El nuevo gobierno de Donald Trump genera incertidumbre en los mercados emergentes. Sin embargo, los recortes de tipos de la Reserva Federal (aunque es probable que la entidad realice menos recortes de los inicialmente previstos) en un contexto de solidez de la economía estadounidense continúan favoreciendo a los activos de riesgo. Además, los mercados emergentes son hoy más sólidos que en 2016.

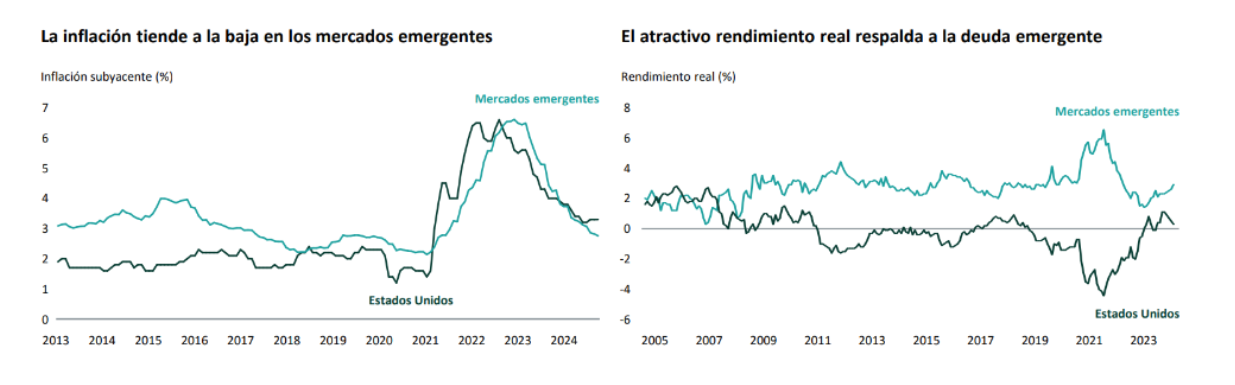

Muchos de los principales mercados emergentes pueden hacer uso de diversas herramientas: mayor volumen de reservas, unos tipos reales positivos con margen para caer, menos desequilibrios que los mercados desarrollados y unos tipos de cambio en su valor razonable o infravalorados. Cuentan con flexibilidad política para hacer frente a la tormenta en caso de que lo necesiten. Salvo en el caso de las economías menos consolidadas, las balanzas externas son sólidas. Además, la inflación presenta una tendencia a la baja en un contexto de política monetaria restrictiva. Los indicadores fiscales suelen ser uno de los puntos débiles de estos mercados, pero la mayoría de los principales mercados emergentes han ampliado el perfil de vencimiento de su deuda y ahora emiten más en divisa local.

Una Reserva Federal menos proclive a recortar los tipos podría ejercer cierta presión sobre los bancos centrales de las economías emergentes menos desarrolladas, que tendrían dificultades para mantener unos tipos de interés más altos, sobre todo en aquellos países preocupados por la inflación y los riesgos a la estabilidad financiera. En los mercados emergentes más desarrollados, especialmente en la región asiática, los bancos centrales han mostrado una mayor confianza a la hora de adelantarse a la Reserva Federal, ante la ausencia de presiones sistémicas sobre los sistemas financieros y el desarrollo de unos mercados nacionales más profundos y líquidos.