Nuestro escenario base sigue siendo un “aterrizaje suave” en EE. UU. y en el resto de las economías, en el que se desacelerará el crecimiento y caerá la inflación, pero sin que se produzca una recesión. Creemos que el crecimiento estadounidense rondará el 2% en 2025, en línea con la tendencia.

El crecimiento en la zona euro es menor (por debajo del 1%) y Alemania, la mayor economía de Europa, se ha contraído por segundo año consecutivo en 2024. La economía japonesa ha perdido impulso. En 2025, esperamos que el crecimiento del PIB en la zona euro y Japón se aproxime a sus tasas de crecimiento tendencial, es decir, ligeramente por encima del 1%.

La marcha de las economías avanzadas en general ha sido más sólida de lo previsto a principios de 2024. Según la mayoría de los actores del mercado, es probable que la tendencia de crecimiento moderado continúe en 2025. Paralelamente, se prevé que las tasas de inflación se acercarán aún más al objetivo de los bancos centrales del 2%.

Lo que no sabemos es qué ocurrirá cuando Donald Trump asuma la presidencia de Estados Unidos. Sus planes para la economía podrían impulsar el crecimiento de Estados Unidos a corto plazo. Por otro lado, su propuesta de aumentar los aranceles a los socios comerciales de Estados Unidos podría afectar negativamente a las perspectivas para Europa. Tendremos que esperar para ver en qué medida cumple sus promesas electorales.

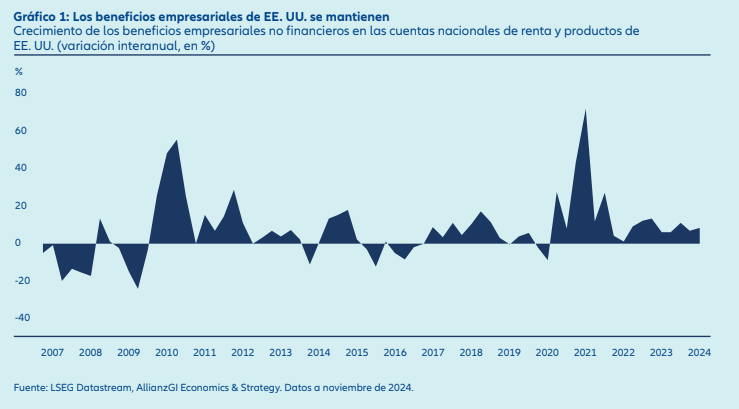

La solidez de EE. UU. se ve apoyada por la creación de nuevos puestos de trabajo y por el aumento de los beneficios empresariales.

Los datos coinciden con nuestro escenario de crecimiento moderado hasta este momento. En EE. UU., aunque el momentum del mercado laboral se ha ralentizado de forma palpable en los últimos dos trimestres, las empresas siguen incorporando nuevos trabajadores cada mes, lo que favorece el gasto de los hogares. Además, los beneficios empresariales continúan aumentando, aunque moderadamente (véase el gráfico 1). Los beneficios son el catalizador clave del gasto empresarial, por lo que suponen un indicador importante para toda la economía. Dicho esto, ¿cuál es nuestra conclusión? El crecimiento se mantiene, pero no es lo suficientemente sólido como para frenar la caída de las presiones inflacionistas, lo que abre la puerta a que la Reserva Federal de EE. UU. (Fed) aplique más recortes de tipos. En este escenario, los mercados de renta fija y renta variable pueden presentar buenos resultados.

Prestar atención al repunte de la inflación y los riesgos geopolíticos

Todavía no podemos dar por hecho que esta estabilidad se mantenga. En EE. UU. aún hay muchas posibilidades de que la inflación se reactive o de que la economía entre en recesión. ¿Por qué? Desde que los tipos llegaran a su máximo en EE. UU. a finales de 2023, los mercados financieros han registrado, de media, buenos resultados. En general, las condiciones financieras se han relajado (de modo que tanto empresas como hogares pueden obtener financiación de forma más sencilla y a menor coste), lo que favorece el crecimiento económico. Sin embargo, si el crecimiento se acelera más de lo previsto (por ejemplo, si el nuevo Gobierno de Trump aumenta el gasto público), es probable que surja una inflación cíclica. La economía estadounidense sigue enfrentándose a presiones inflacionistas subyacentes, como los efectos retardados del fuerte crecimiento monetario previo, la desglobalización, la dinámica salarial impulsada por factores demográficos y la descarbonización. Por lo tanto, si el crecimiento repunta, es posible que la Fed y los mercados financieros puedan verse obligados a reconsiderar el ritmo de los recortes de tipos.

Además, seguimos observando algunos de los factores que nos hicieron plantearnos la recesión como un riesgo para 2024. Por ejemplo, una curva de tipos invertida es un indicador fiable de futuras recesiones, como se ha demostrado en las cuatro últimas de EE. UU. La curva apenas ha vuelto a empinarse en septiembre de 2024.

Otro factor son los actuales riesgos geopolíticos, que inquietan a muchos inversores, sobre todo con la incertidumbre en torno al segundo mandato de Trump. Una nueva escalada del conflicto en Oriente Próximo o Ucrania podría provocar dudas sobre las perspectivas de crecimiento e inflación mundiales, especialmente si se disparan los precios de la energía. Ahora bien, los acontecimientos geopolíticos suelen impulsar la volatilidad a corto plazo, pero no afectan a los mercados a largo plazo.

Ante la previsión de un aterrizaje suave, preferimos los activos de riesgo

¿Cómo influyen estos factores en nuestras perspectivas para los mercados? Dada nuestra previsión de un aterrizaje suave de la economía estadounidense, favorecemos a los activos de riesgo, pese a las altas valoraciones de la renta variable estadounidense, la estrechez de los diferenciales de los bonos corporativos y la inusualmente baja volatilidad del mercado, que podría acabar sorprendiendo al alza. En nuestra opinión, las tires de los bonos soberanos vuelven a resultar atractivas tras su caída en otoño. Dado que es probable que el entorno de mercado sea más dinámico de lo habitual en los próximos meses, será clave adoptar un enfoque activo en la gestión de carteras.

¿EN QUÉ DEBERÍAN CENTRARSE LOS INVERSORES EN 2025?

Tal y como decía la famosa cita de James Carville, asesor de Bill Clinton: “¡Es la economía, estúpido!” Los fundamentales económicos, incluyendo la política monetaria, marcarán las perspectivas de los mercados en 2025. Aunque los acontecimientos políticos también son importantes, creemos que se mantendrán en un segundo plano.