Los bancos centrales han apostado en el 2024 por las bajadas de tipos de interés y este cambio en la política monetaria complica esas estrategias de los inversores más cautelosos.

Cuatro bajadas consecutivas por parte del Banco Central Europeo hasta situarlos en el 3% y tres por parte de la Reserva Federal para dejarlos en la horquilla del 4,25% al 4,5% marcan una tendencia clara para 2025. En los próximos meses, y mirando de reojo a la inflación, se esperan nuevas bajadas que podrían llevar el precio del dinero en la zona euro a niveles en torno al 2% o incluso por debajo; mientras que se siembra la duda en Estados Unidos con la llegada de Donald Trump a la presidencia.

Esta tendencia complica las cosas a los inversores más conservadores que han conseguido rendimientos aceptables incluso por encima de la inflación, pero lo cierto es que, aún así y según los expertos, habrá oportunidades de inversión para esos bolsillos que no quieren el riesgo cerca.

Hay que tener en cuenta que un contexto de incertidumbre económica, trae consigo tanto oportunidades como desafíos. Y si bien algunos sectores pueden beneficiarse de unos costes de financiación más bajos, otros pueden enfrentarse a dificultades debido a la volatilidad del mercado.

OPORTUNIDADES DE INVERSIÓN

Hemos pasado de tener tipos cercanos a cero a, tanto en Estados Unidos como en Europa, tipos positivos. Y en ese sentido, todos los expertos coinciden en que hay oportunidades de inversión, coincidiendo en algunos puntos.

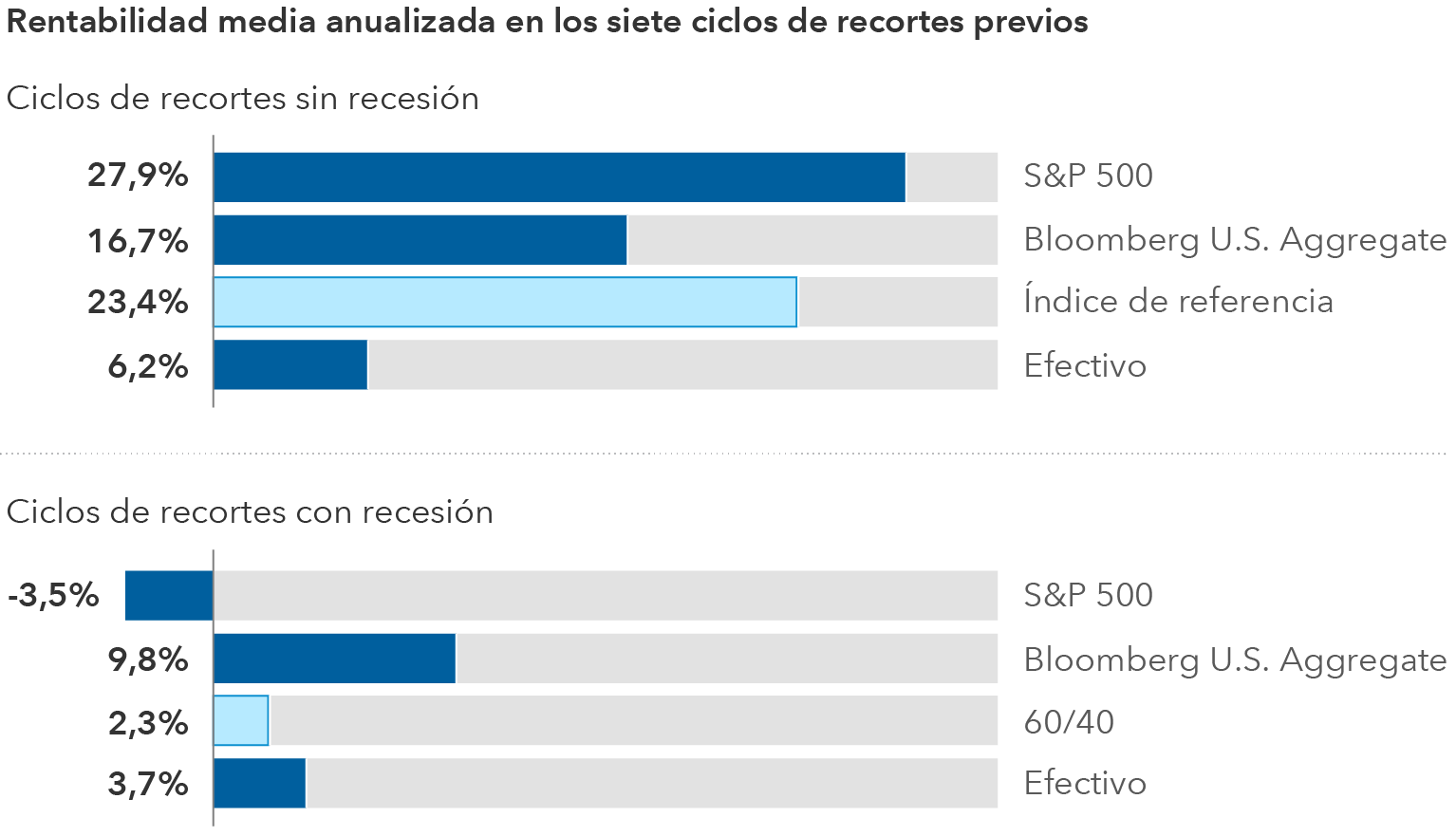

Hay que tener en cuenta que el ciclo de recortes de tipos de la Reserva Federal ofrece a los inversores la oportunidad de ajustar sus carteras de inversión a sus objetivos a largo plazo, y aquí, según Alberto García Fuentes, Head of Asset Allocation de ACCI Capital Investments la renta fija es la gran esperada.

“Una cartera 60-40 típica tradicional lo podría hacer bien en 2025”

Fijándonos en ello, la cartera clásica, compuesta en un 60% por renta variable y en un 40% por títulos de renta fija, se ha recuperado tras haber vivido un complicado 2022, y desde ACCI Capital Investments consideran que una cartera mixta “donde tenemos una renta variable que debería moderar sus rendimientos y una renta fija donde la correlación que ha tenido histórica con la renta variable debería volver”. Por lo que “una cartera 60-40 típica tradicional lo podría hacer bien en 2025”.

Juan Hernando, Director Advisory de MoraWealth señala que para inversores con perfiles conservadores o moderados, hay oportunidades en renta fija, especialmente con los repuntes de yields.

En cuanto al crédito corporativo, el experto cree que “los diferenciales con los bonos gubernamentales son estrechos, por lo que se recomienda centrarse más en los bonos gubernamentales, pero se deben monitorear los movimientos en los corporativos”. Y añade que “los tramos de 3 a 5 años en renta fija podrían ser los más atractivos para este tipo de inversores”.

Sobre las oportunidades en renta fija también habla Javier Navarro, selector de fondos de renta fija de Abante Asesores que comenta que a medida que los tipos bajan se genera el riesgo de reinversión, “ya que al alargar las duraciones de las inversiones en renta fija, el mercado ya ha incorporado las bajadas, lo que impide obtener TIR tan altas como antes”. Aunque a pesar de ello la sigue considerando atractiva por las TIR actuales y destaca que la renta fija de alta calidad es clave para la construcción de carteras, “especialmente tras una década de tipos bajos, ya que podría actuar como un activo refugio frente a caídas en los mercados y proporcionar descorrelación con activos más volátiles como la renta variable”.

Desde Capital Group apuestan por la deuda corporativa y de alto rendimiento. Y es que, la deuda de empresas con diferentes calificaciones ofrece un buen potencial de rentas, con bajas tasas de impago esperadas y posibles aumentos en los precios de los bonos si bajan los tipos de interés. Muchas empresas de alto rendimiento aseguraron financiación barata durante la pandemia, y algunas alcanzaron grado de inversión, lo que reduce las expectativas de impago. Los fundamentales siguen sólidos, y aunque los precios reflejan optimismo, la deuda corporativa sigue ofreciendo rendimientos atractivos frente a los bonos del Tesoro.

Desde Capital Group apuestan por la deuda corporativa y de alto rendimiento

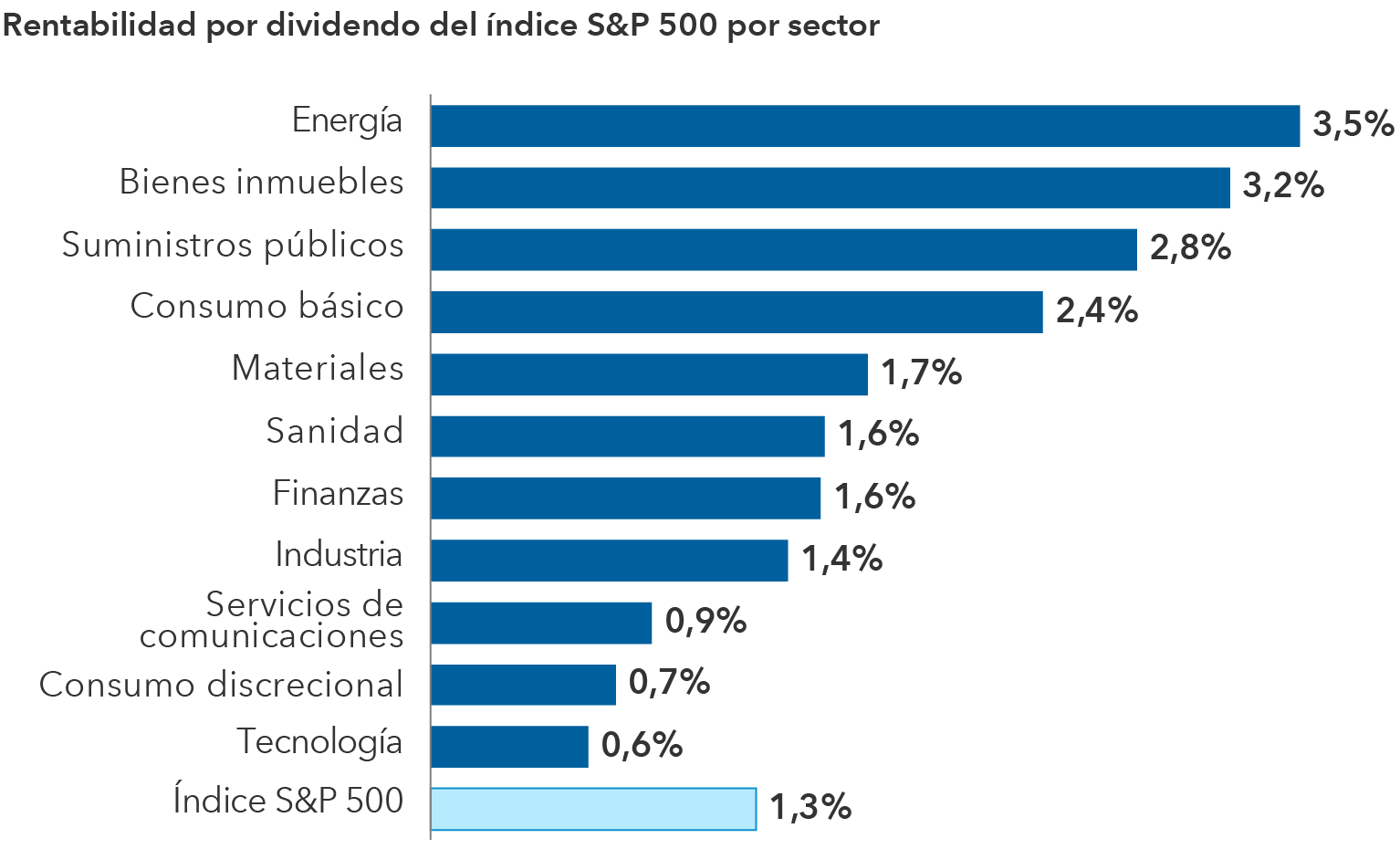

Justin Toner, gestor de renta variable de Capital Group recomienda a los inversores con un perfil defensivo considerar compañías que reparten dividendos, ya que históricamente han aportado rentabilidad en los mercados de renta variable. Empresas como Gilead Sciences, con un historial sólido de dividendos, y Lundin Mining, que prioriza la asignación de capital, son ejemplos de este tipo de compañías.

En cuanto al mercado inmobiliario, la gestora Cheryl Frank señala que aunque los tipos hipotecarios han bajado al 6%, no se espera un ciclo inmobiliario similar al de la pandemia. La actividad en el sector se ha ralentizado, pero algunas empresas de la cadena de suministro, como Home Depot y Carrier Global, podrían ver mejoras a medida que crezca el mercado.

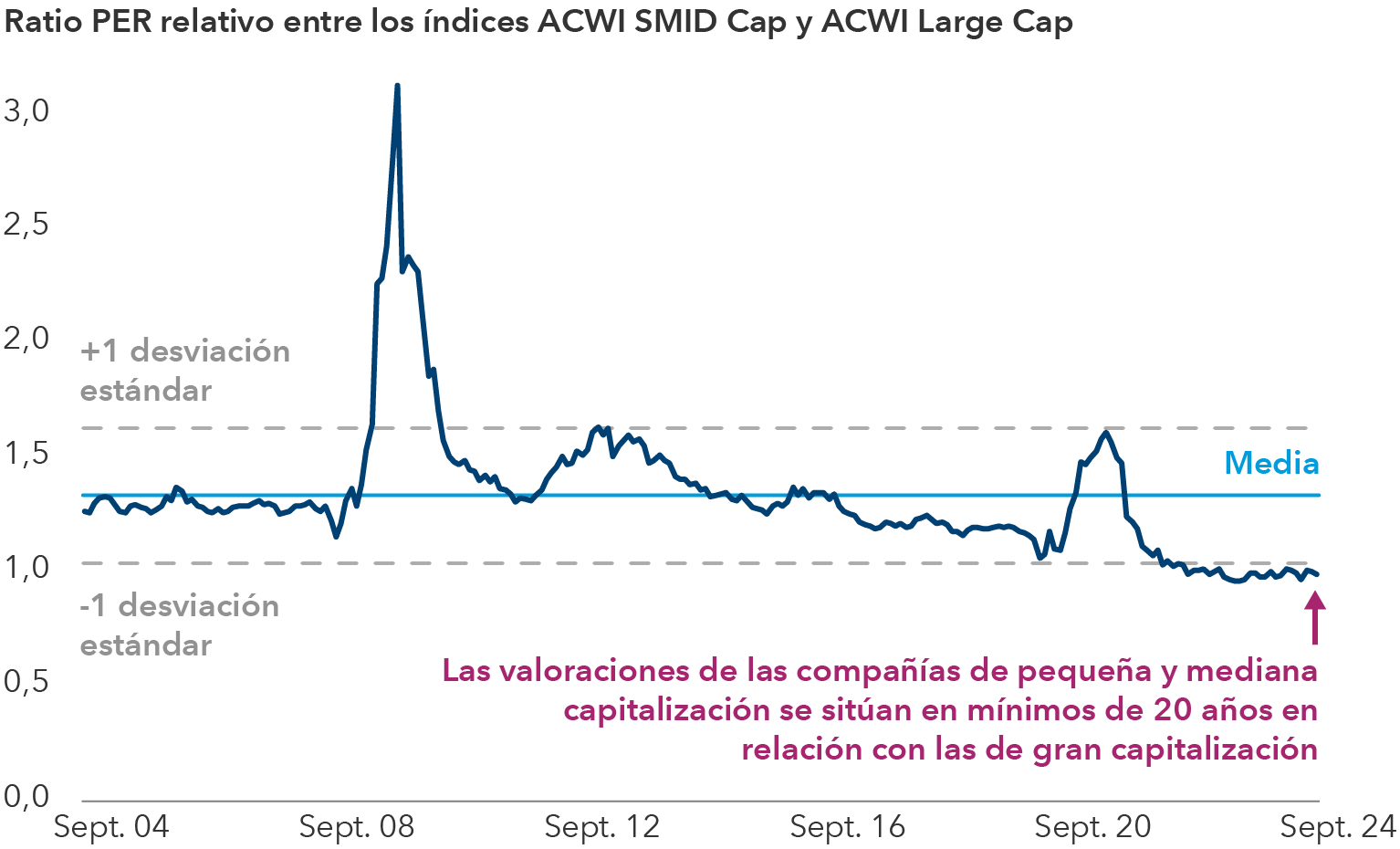

Y las compañías con una capitalización de mercado inferior a 20.000 millones de dólares, conocidas como pymes, podrían verse favorecidas por la reducción de los costes de financiación, sobre todo si se mantiene la buena situación de la economía.

“La reducción de los tipos de interés tiende a beneficiar a ciertas pymes, como las del sector biotecnológico, y creo que ello podría dar lugar a una ampliación del liderazgo de mercado más allá del grupo dominante de compañías tecnológicas”, afirma Julian Abdey, gestor de renta variable de Capital Group. “La valoración actual de las pymes resulta atractiva, aunque los inversores tienen que ser selectivos”.

En este contexto de recortes, es crucial diversificar y ajustar las carteras según el perfil de riesgo y los objetivos a largo plazo. Los inversores conservadores pueden encontrar estabilidad en la renta fija de alta calidad y los dividendos, mientras que perfiles moderados o agresivos podrían explorar sectores con mayor potencial de crecimiento, como las small caps o la deuda de alto rendimiento.