El mercado mundial de inversiones sostenibles está creciendo a una velocidad de crucero. A principios de 2020, alcanzó los 35 billones de dólares en los cinco mercados princiaples, un aumento del 15% entre 2018-20. Europa lidera el camino a nivel mundial en inversiones sostenibles, sólo superada por Canadá, con el 42% de los activos totales en 2020, más de 12 billones de euros comprometidos con estrategias de inversión sostenibles y responsables. Sin embargo, la siguiente fase de crecimiento requiere se basará en un mejor acceso a datos de alta calidad. Los inversores ya exigen una mayor granularidad de los datos. Los inversores ya exigen una mayor granularidad de los datos y tienen altas expectativas de calidad de datos, consistencia, puntualidad y, quizás sobre todo, transparencia.y tienen altas expectativas de calidad de datos, consistencia, puntualidad y, quizás sobre todo, transparencia.

Sin embargo, muchas calificaciones de sostenibilidad reflejan los puntos de vista del evaluador, sin una transparencia total en la metodología (incluidos los conjuntos de datos subyacentes, los indicadores y las ponderaciones aplicadas), es difícil evaluar qué tan efectivos son o si los criterios seleccionados se alinean con los objetivos de sostenibilidad del inversor final.

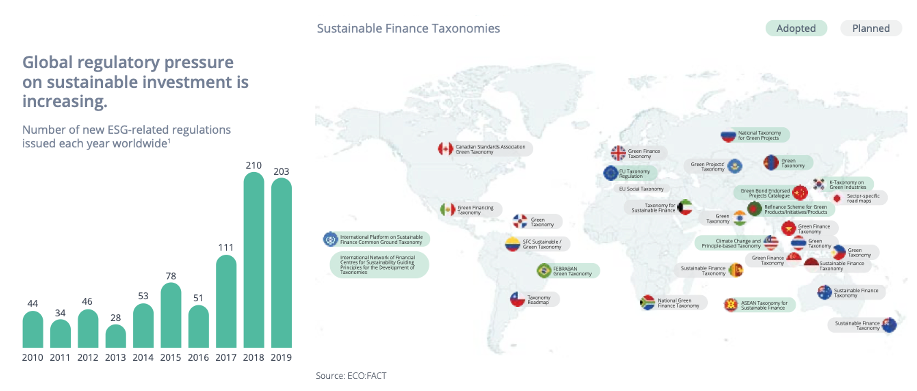

A la vez, el mercado está sumergido en constantes presiones regulatorias, que se han acelerado en los últimos años, y con ello, el coste para las instituciones:

Además, recientemente escuchamos una serie de gestoras comentando que sus fondos son Artículo 8, o por ejemplo se analiza la rentabilidad de los fondos en Artículo 9, pero recordemos al lector a que corresponde la clasificación de los fondos según el Reglamento de Divulgación de Finanzas Sostenibles (SFDR):

- Artículo 6: fondos no sostenibles

- Artículo 8: fondos que promueven características sostenibles pero no como un objetivo general; y

- Artículo 9: fondos que han sido creados específicamente para abordar objetivos de sostenibilidad

De una muestra de 2.000 fondos con etiqueta SFDR, el 28% se clasifica como fondos Artículo 8 y solo el 5% como fondos Artículo 9. Los fondos Artículo 8, que solo utilizan ASG como una característica adicional de el fondo, tiene un 3,9% de ingresos verdes, similar a los fondos del Artículo 6, que tienen un 3,1% de ingresos verdes. Es por ello que los inversores deben evitar ser engañados por el etiquetado de los fondos Artículo 8, ya que pudiera darse el caso que sus "ingresos verdes" fueran incluso iguales que aquellos no sostenibles.

Según los resultados de Clarity AI, los fondos Artículo 9 tienen un porcentaje mayor de "ingresos verdes", especialmente para aquellos que tienen como objetivo el clima, ya que de 108 fondos del universo Artículo 9, tienen 8% de "ingresos verdes".

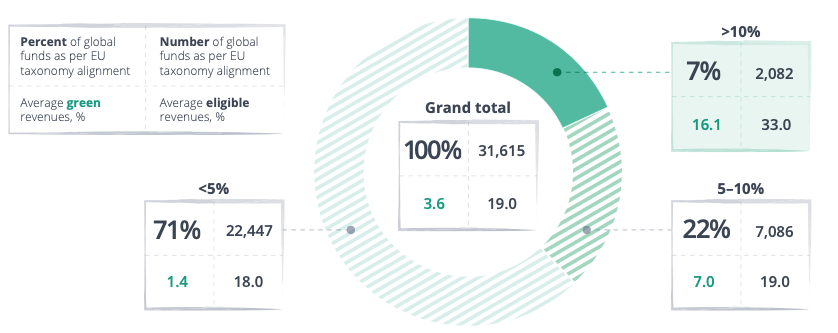

Según Clarity AI, al analizar los fondos de renta variable mejor posicionados para la transición de bajo carbono, en promedio el 19% de los ingresos totales son elegibles para la taxonomía de la UE, y casi el 4% de los ingresos totales son ecológicos y están alineados con la taxonomía de la UE, es decir, contribuyen significativamente a la mitigación del cambio climático. Solo el 7% de los fondos tienen más del 10% ingresos verdes.

Según un informe de FTSE Russell, la economía verde ahora vale el 6 % del mercado global, y las empresas verdes tienden a tener un mejor desempeño en el mercado de valores.Esto pone en perspectiva la contribución potencial de los objetivos ambientales restantes aún debe definirse en la taxonomía de la UE. Solo uno de cada 10 fondos de la muestra de 31.000 fondos de renta variable tiene mas del 10% de "ingresos verdes".