Continúa la economía «Benjamin Button»

El anuncio de futuros aranceles y las prórrogas anunciadas a su aplicación no cambian mi opinión sobre las favorables perspectivas de la economía estadounidense. Llevo tiempo contemplando en mi hipótesis de base un aumento de los aranceles, incluso antes de que Donald Trump ganara las elecciones presidenciales estadounidenses el pasado mes de noviembre. Las barreras comerciales han ido en aumento desde finales de la crisis financiera mundial en 2009, con fuertes incrementos tanto durante el primer mandato de Trump como durante el gobierno de Biden, así que la situación estaba clara desde hace varios años.

Los aranceles iniciales sobre Canadá y México han sido más altos de lo que me esperaba, pero se han retrasado como mínimo durante un mes, y podrían reducirse o incluso desaparecer. Por el contrario, los aranceles impuestos a China son más bajos de lo que había previsto. Aún no está claro cuáles serán los aranceles definitivos, a qué productos se aplicarán ni cuándo entrarán en vigor. En mi opinión, a Trump le preocupa más la reacción del mercado estadounidense de renta variable que la del mercado de renta fija, lo que podría frenar su intención de imponer barreras comerciales excesivas durante periodos de tiempo prolongados.

Teniendo en cuenta todo esto, sigo siendo optimista sobre la evolución de la economía estadounidense. En mi opinión, la economía podría mantener su trayectoria de expansión en 2025, en un rango aproximado de crecimiento del PIB del 3%. Tal y como comenté a finales del año pasado, creo que el ciclo económico está yendo hacia atrás, pasando de una fase final del ciclo económico a una fase intermedia, caracterizada por el crecimiento de los beneficios empresariales, la aceleración de la demanda de crédito y una política monetaria de orientación neutral. Y, lo que es más importante: no creo que la economía vaya a entrar en recesión a corto plazo.

Las declaraciones sobre aranceles a las que hemos asistido no cambian mi opinión al respecto.

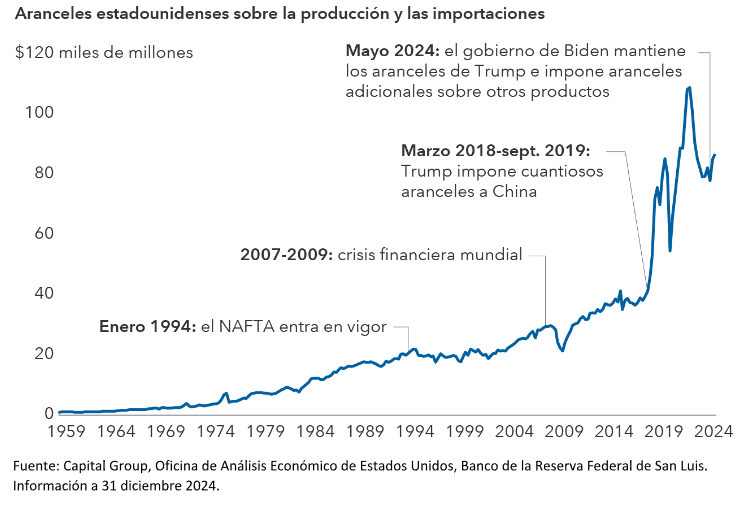

Barreras comerciales: los aranceles estadounidenses han aumentado considerablemente en los últimos años

¿Qué puede pasar a continuación?

Para entender lo que puede ocurrir a continuación, es importante determinar la razón que subyace a la imposición de aranceles. Si Trump está utilizando los aranceles como táctica de negociación, tal y como hizo en su primer mandato y como hemos visto más recientemente con la amenaza de aranceles a Colombia, estas negociaciones podrían derivar en el retraso, la reducción o incluso la eliminación de dichos aranceles, como ya ha ocurrido en el caso de México y Canadá.

En el marco de estas negociaciones, es probable que se adelante la revisión del Acuerdo comercial entre Estados Unidos, México y Canadá (USMCA) que estaba prevista para 2026, con el fin de reducir la incertidumbre comercial en Norteamérica. Nuestra hipótesis de base sostiene que el acuerdo comercial se mantendrá, pero incorporará importantes modificaciones que impliquen un nuevo régimen de aranceles estadounidenses, restricciones a la inversión china en México, un mayor endurecimiento de las normas de origen del sector automotriz, el fortalecimiento de la seguridad fronteriza o un compromiso de México para atacar y debilitar a los cárteles de la droga.

Por el contrario, la posibilidad de que los aranceles se acaben reduciendo de manera significativa o suspendiendo definitivamente es mucho menor si la motivación subyacente es la generación de ingresos destinados a financiar las rebajas fiscales o a reducir el déficit comercial estadounidense. (Aunque, salvo en lo que respecta al petróleo, Canadá mantiene un déficit comercial con Estados Unidos.) En este caso, lo más probable es que los aranceles vayan aumentando a medida que los países anuncien medidas de represalia y que se moderen cuando se vayan alcanzando acuerdos. Por ejemplo, el proceso de negociación y aplicación de aranceles entre Estados Unidos y China que tuvo lugar en 2018 y 2019 permitió modificar los plazos y los aspectos relacionados con las exclusiones.

Si acaban entrando en vigor las medidas anunciadas el pasado 1 de febrero, lo más probable es que afecten más a México y Canadá que a Estados Unidos o China. Estados Unidos representa en torno al 80% de las exportaciones mexicanas y canadienses, mientras que México y Canadá representan cada uno aproximadamente el 15% de las importaciones estadounidenses. Además, la mayor parte de la actividad comercial que se desarrolla en el marco del acuerdo USMCA se realiza en dólares, lo que minimiza la capacidad del dólar canadiense y el peso mexicano de actuar como mecanismos de ajuste.

Dicho esto, Estados Unidos sí que presenta una gran dependencia de ciertas importaciones, como los productos hortícolas de México y la energía de Canadá. Canadá representa casi el 20% del suministro de petróleo de Estados Unidos y más de la mitad de las importaciones totales de petróleo, pero además supone una fuente fiable para los importadores estadounidenses, gracias a su infraestructura de refinado.

La determinación del impacto de los aranceles depende en gran medida de diversos factores, pero la historia económica nos muestra que tanto los consumidores como las compañías podrían verse perjudicados por el aumento de los aranceles.

Tal y como ocurrió durante el primer mandato de Trump, todo va muy rápido y es difícil predecir cómo puede ir evolucionando la situación. Aún no está claro si los aranceles van a acabar aplicándose o no ni durante cuánto tiempo estarán en vigor. No obstante, sí que parece probable que en los próximos años pueda mantenerse un nivel más elevado de aranceles. Los anunciados el pasado 1 de febrero podrían ser un primer paso. Es posible que en las próximas semanas tengamos más información sobre cómo puede evolucionar la situación a largo plazo.