Primero los datos para entenderlo. Alemania creará un fondo de 500.000 millones de euros para inversión pública en infraestructuras durante los próximos 10 años, financiado con emisión de deuda. Asimismo, la Comisión Europea ha aprobado un monto que asciende a los 800.000 millones de euros en los próximos cuatro años para gasto en defensa. Por cierto, el cual no se contabilizará a efectos de los límites internos de endeudamiento en lo que pase del 1% del PIB. Es decir, se “flexibiliza” el límite de deuda. Y, claro, esto tiene consecuencias.

Ya vimos cómo en Reino Unido, medidas no tan distantes de estas provocaron en 2022 la caída del Gobierno por una enorme crisis de deuda. Europa es más grande en muchos aspectos que Reino Unido, pero los mercados tampoco se lo han tomado bien.

Hablando en plata, Alemania y Europa, en general, van a poder emitir más deuda sin que esto tenga consecuencias en los límites establecidos en los tratados europeos. Y hacer una fiesta en la que se incentiva beber hasta desfallecer, suele provocar un mal despertar y resaca, cuando no hacer alguna tontería durante la misma.

A igualdad de circunstancias, un aumento de la oferta de un bien provoca caídas de precio del mismo. Es decir, un incremento de patatas en el mercado hará que estas caigan de precio si la demanda no se dispara por encima del incremento de la oferta. Del mismo modo, si el mercado prevé que la deuda emitida por Alemania (y Europa) va a ser mucho mayor, el precio de los bonos tiende a caer. La única diferencia es que el mercado de renta fija es poco intuitivo. Cuando cae el precio de los bonos emitidos, se dice que aumenta el rendimiento de la deuda, es decir, que sube el tipo de interés. Entonces, ¿cae el precio o aumenta la rentabilidad? Pues ambas cosas son ciertas.

En renta fija, el precio y el tipo de interés tienen una relación inversa: cuando el precio de un bono baja, su tipo de interés (rendimiento) sube, y viceversa. Para entenderlo de manera sencilla. Imagina que compras un bono por 1.000 euros con un cupón fijo del 5% anual. Esto significa que cada año recibirás 50 euros (5% de 1.000). Ahora, supongamos que, por cambios en el mercado, el precio del bono baja a 900 euros (porque se decide incrementar mucho la emisión de deuda, en el caso que estamos analizando). Si alguien compra ahora ese bono por 900 euros, seguirá recibiendo los mismos 50 euros de cupón, pero en relación con su nuevo precio, el rendimiento efectivo será mayor: 50 euros / 900 euros = 5,56%. Es decir, aunque el cupón no cambia, quien compra el bono más barato obtiene un tipo de interés mayor en relación con su inversión. Cae el precio y sube el rendimiento.

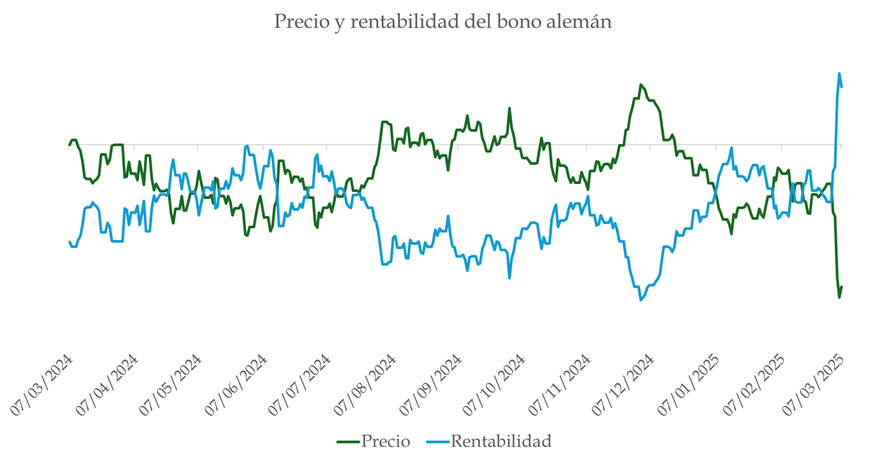

Como vemos en el gráfico siguiente, la relación entre precio y rentabilidad es totalmente inversa y también observamos el “terremoto” producido en la deuda alemana tras el anuncio de ese incremento de deuda.

Fuente: Carlos Arenas Laorga

Pero este efecto en la deuda alemana no queda aislado a este país. Y también hay una explicación muy sencilla para entender el contagio al resto de Europa. En primer lugar, que los países europeos han flexibilizado ese endeudamiento para defensa. Por tanto, mismo efecto que en el plan alemán. Más deuda, caídas en los precios e incremento de la rentabilidad de los bonos. Pero hay otro quizá más importante. Si el bono alemán, quizá el más seguro de la zona euro por la poca deuda de la economía sube mucho en su rentabilidad, ¿qué haremos como inversores? Comprarlo, probablemente. Nos iremos a un bono alemán antes que a uno español, verbigracia. Y si España quiere que le compren la deuda y no tiene compradores porque todos se van al bono alemán, ¿qué tiene que suceder con el rendimiento? O sube, o no se vende. Por tanto, la propia dinámica de la mayor emisión de deuda europea que hace que caiga el precio y suba la rentabilidad, se ve aupada por el efecto que produce el mayor incremento del rendimiento de la deuda alemana. Si los demás países quieren vender su deuda, deben ofrecer rendimientos más elevados. Doble efecto para que se produzcan caídas en los precios e incrementos de la rentabilidad.

Veremos qué sucede ahora, pero desde luego, no es una noticia del todo buena. Esto supone mayores costes de endeudamiento. Es decir, mayor dinero de nuestros impuestos dedicados a este fin. Como existen las restricciones presupuestarias, más dinero a un sitio es menos dinero a otro. Si se hace vía deuda, son impuestos diferidos; si se hace vía inflación, es empobrecimiento; si se hace con ajuste del gasto, es menor calidad o cantidad de servicios.

Que los burócratas nos endeuden por encima de nuestras posibilidades nunca es una buena noticia. No pensemos que esto no afecta a nuestro bolsillo. Parecen políticas lejanas, pero acaba llegando a la economía de nuestro hogar.