La etapa moderna del private equity comenzó con el auge del modelo de compra apalancada, una estrategia ejemplificada por la adquisición de Gibson Greetings por William Simon en 1981. Este acuerdo marcó un punto de inflexión, mostrando cómo las firmas podían prosperar con adquisiciones financiadas con deuda. En esta etapa, sólo hacía falta dinero. No se necesitaban estrategias complejas de operación o crecimiento, sólo una acción agresiva en el balance. Era una época definida por la audacia, donde el dinero y la deuda generaban grandes retornos.

A partir de los 90s, el enfoque se centró en la ingeniería financiera. Esta fase trataba de optimizar el balance con algo de "magia contable". Aquí, la creación de valor no provenía necesariamente del crecimiento del negocio o la reducción de costes, sino de desbloquear valor a través de la reestructuración financiera.

Luego vino la etapa de los recortes extremos de costes, inspirada en la táctica de Al Dunlap, apodado "Chainsaw Al". La industria del private equity se enfocó en la reducción radical de costes para mejorar la rentabilidad de las participadas.

Con unos bajos tipos de interés impulsando el mercado y los múltiplos en constante alza, el private equity entró en la fase del arbitraje de múltiplos. Las firmas compraban, mantenían y después vendían a precios más altos. Los mercados financieros, no las operaciones, hacían gran parte del trabajo. Pero con el aumento de las tasas de interés y los múltiplos alcanzando niveles sin precedentes, esta etapa parece haber pasado ya su punto máximo.

¿Qué sigue ahora? Con cantidades sin precedentes de capital no invertido, activos envejecidos, tasas de interés más altas y una creciente presión de los inversores, el panorama se ha vuelto mucho más complejo. El enfoque vuelve a centrarse en el EBITDA. Las firmas se ven obligadas a enfocarse en un crecimiento empresarial real y rentable para maximizar el retorno de la inversión.

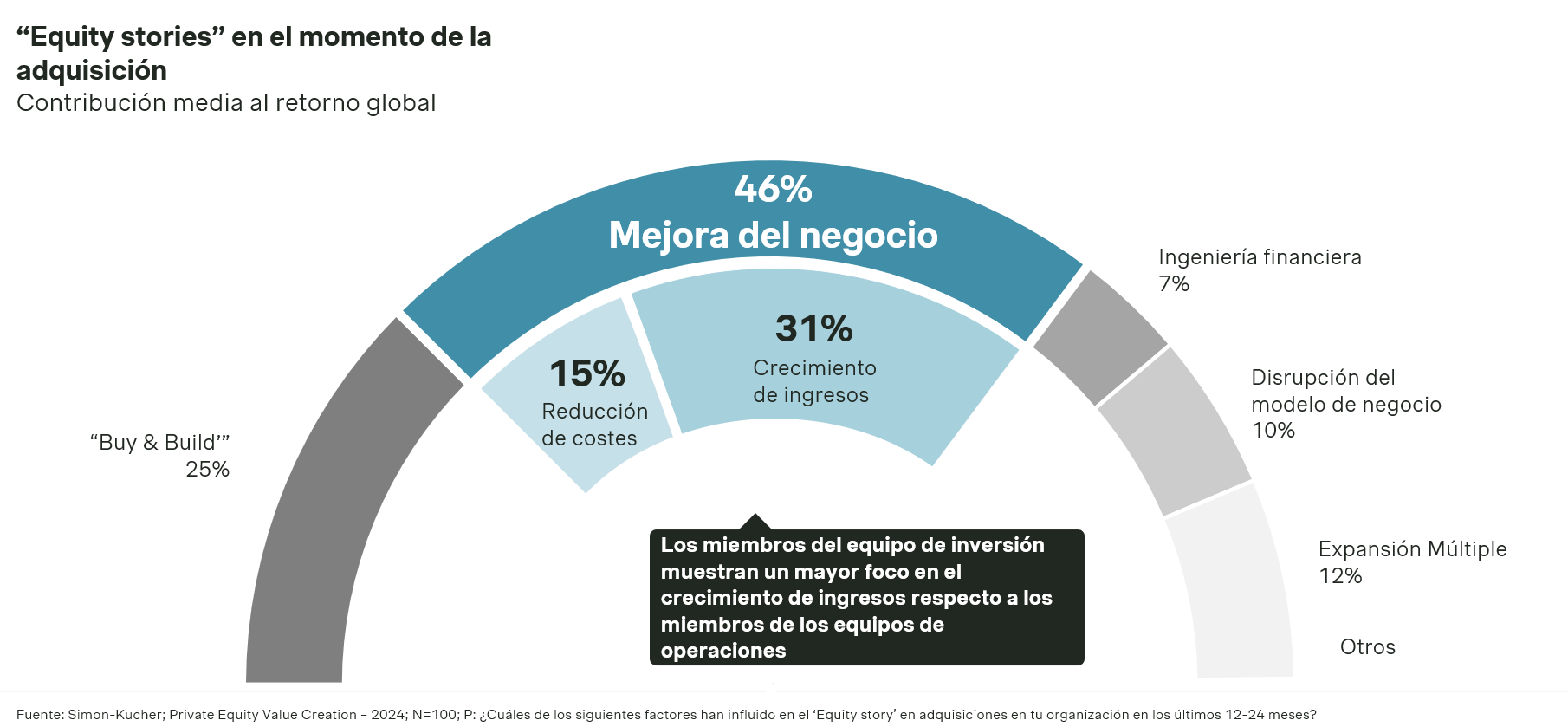

El reciente estudio de Simon-Kucher sobre Value Creation in Private Equity concluye que el principal motor de los retornos es principalmente la creación de valor impulsada por el crecimiento de los ingresos. De hecho, mejorar las capacidades de los equipos para maximizar la gestión comercial y de ingresos ha emergido como el factor número uno para generar retornos, superando a estrategias anteriores como "Buy & Build" o la ingeniería financiera en el equity story de los PE.

La creación de valor a través de la mejora del negocio es el mayor driver del retorno esperado en el momento de la inversión, especialmente en medidas de mejora del ‘top-line’

Además, el Estudio demuestra que el 46% de retorno global esperado en su tesis de inversión proviene de iniciativas de mejora del negocio, representando las iniciativas de mejora de ingresos, dos tercios del total, marcando un claro cambio hacia el crecimiento orgánico.

Por otro lado, el 58% de los ejecutivos de private equity esperan que el peso e importancia de las iniciativas de creación de valor impulsada por el crecimiento de negocio (top-line) aumente en el futuro próximo.

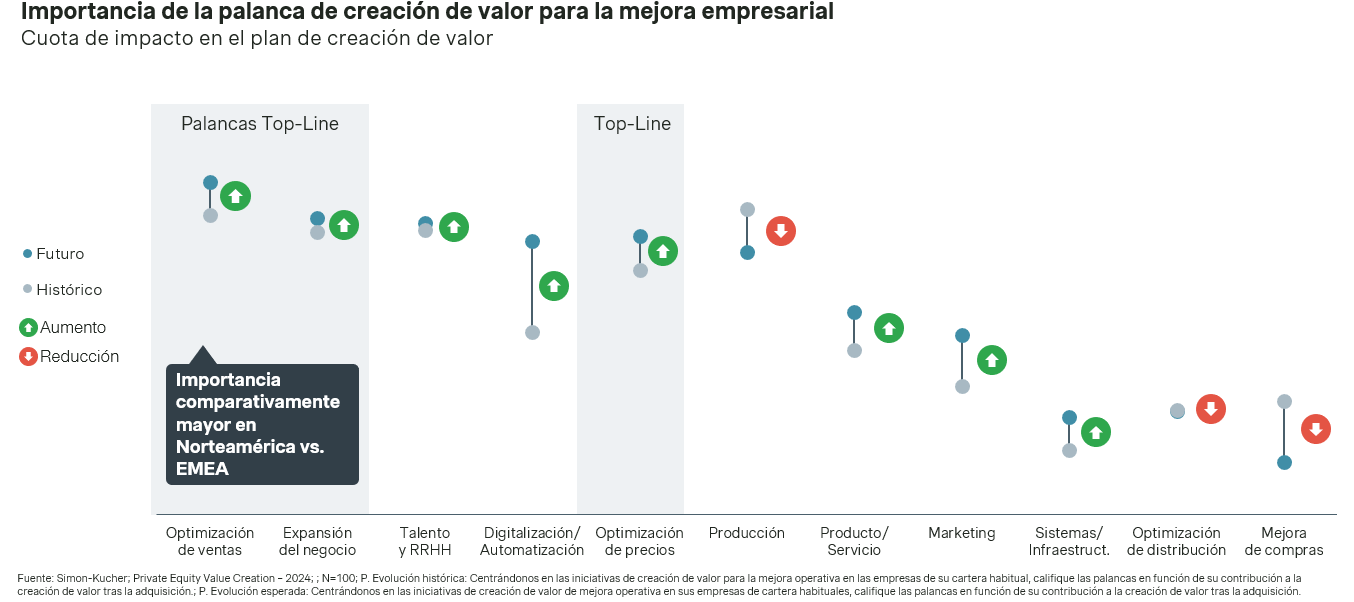

Palancas de mejora empresarial

Dentro de la creación de valor basada en la mejora empresarial, tres de las cinco principales palancas tienen como objetivo el crecimiento de ingresos.

La optimización de ventas es la palanca principal para generar valor, seguida de cerca por iniciativas de expansión del negocio. A pesar de este enfoque claro, todavía hay una brecha notable en cómo los equipos de PE abordan las transacciones. Sorprendentemente, solo un tercio evalúan oportunidades de ventas durante la due diligence (DD), lo que representa una oportunidad perdida para desbloquear potencial antes de entrar en la participada.

Si bien es importante, la fijación de precios ocupa solo el quinto lugar en cuanto a impacto, y aunque está ganando relevancia en la fase de due diligence, todavía no se aborda de manera completamente cuantitativa o sistemática. Nuestro estudio muestra que el potencial de mejora de precios se explora principalmente a través de entrevistas con expertos de mercado, pero hay margen para un mayor rigor en el análisis cuantitativo y en la fiabilidad de las conclusiones.

Solo el 36% de los encuestados evalúa durante la fase de Due Diligence las oportunidades de optimización de las ventas, a pesar de su creciente relevancia

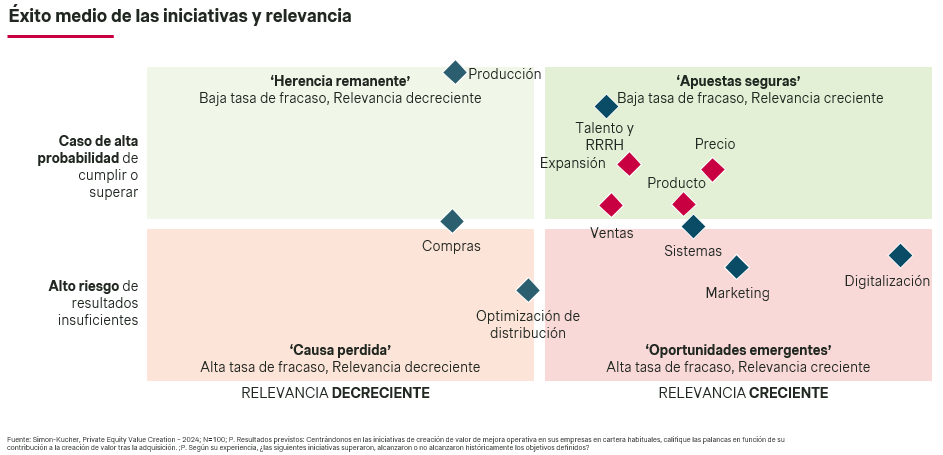

El crecimiento no está exento de desafíos. El estudio de Simon-Kucher muestra que 1 de cada 3 iniciativas de mejora empresarial fracasan, a menudo debido a expectativas poco realistas o una falta de enfoque. El 46% de las firmas de private equity señalan la elaboración de business cases demasiado ambiciosos como la principal causa del fracaso de las iniciativas, seguido de un enfoque incorrecto en su desarrollo (18%) y una mala implementación (15%)

¿Cómo pueden las firmas de private equity garantizar el éxito en esta nueva etapa? La respuesta está en dos factores: centrarse en palancas seguras y desarrollar las habilidades internas adecuadas (o contar con socios externos).

Si bien un tercio de las iniciativas de creación de valor fracasan, las firmas valoran aquellas relacionadas con pricing, productos y ventas como "apuestas seguras". Estas palancas requieren capacidades internas o recursos externos adecuados, ya que contar con las habilidades necesarias para su correcto diseño, desarrollo e implementación puede aumentar la tasa de éxito de las iniciativas en 20 puntos porcentuales.

Con la experiencia adecuada, las firmas de private equity pueden centrarse en desbloquear crecimiento orgánico, expandir sus negocios y, lo más importante, cumplir con sus tesis de inversión. Por lo tanto, centrarse en la mejora de ingresos, la expansión de ventas y la excelencia comercial será clave para el éxito de la industria de private equity en los próximos años, aumentando significativamente las probabilidades de alcanzar los objetivos de inversión planteados.

*Sobre el Estudio Private Equity Value Creation: Estudio realizado en 2024. 100 ejecutivos de la industria del private equity encuestados, siendo el 60% de Norteamérica y el 40% de EMEA. De los 100 perfiles encuestados, 54% pertenecen al equipo de inversiones, 42% al equipo de operaciones y 4% a otros.