En un artículo anterior ya hablamos de los planes de pensiones, pero vamos a repasar. Un plan de pensiones es un producto de ahorro diseñado específicamente para la jubilación. La idea es que vayas aportando dinero poco a poco durante tu vida laboral y lo rescates cuando te retires, ya sea de golpe, en pagos periódicos o una combinación de ambos. El gobierno te da incentivos fiscales (pocos) para ahorrar en ellos, pero hay una pega: no puedes tocar el dinero hasta que te jubiles (o en situaciones especiales, como paro de larga duración o enfermedad grave). Por otro lado, los fondos de inversión son más flexibles y hay una variedad mucho mayor. La ventaja es que puedes entrar y salir casi cuando quieras, pero no tienen los mismos beneficios fiscales que los planes de pensiones.

¿Y los fondos de inversión? ¿Son mejores?

Depende. Si necesitas flexibilidad, los fondos de inversión son como ese amigo que siempre está disponible para un café rápido. Puedes entrar y salir cuando quieras, y si decides cambiar de fondo, no pagas impuestos por ello, siempre y cuando traspases tu inversión a otro fondo. Además, los fondos de inversión ofrecen una variedad impresionante. ¿Quieres invertir en tecnología? Hay un fondo para eso. ¿Prefieres bonos del gobierno? También hay uno. ¿Te gustaría poner dinero en mercados emergentes? Claro que sí. La clave está en elegir el fondo que mejor se adapte a tus objetivos y tolerancia al riesgo.

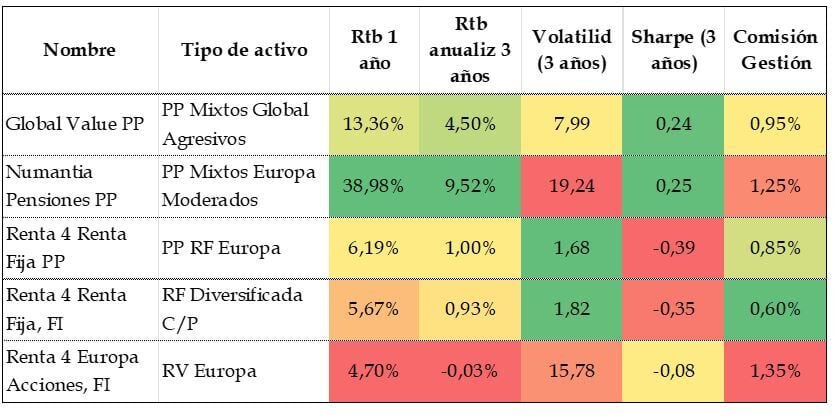

Para que quede más claro, echemos un vistazo a algunos productos específicos:

Fuente: Elaboración propia con datos de Morningstar Direct

¿Ves? De la gestora Renta 4 hay planes de pensiones que son bastante mejor que fondos de inversión…

Si estás pensando en la jubilación y puedes permitirte "olvidarte" del dinero por unos años, los planes de pensiones son una opción. Te beneficias de la deducción fiscal ahora y creas una red de seguridad para el futuro. Por otro lado, si necesitas flexibilidad o quieres invertir para objetivos más cercanos, los fondos de inversión pueden ser la respuesta. La clave está en definir tus metas financieras y tu tolerancia al riesgo antes de decidir. Pero recuerda que no tienes que elegir solo uno. Una estrategia inteligente podría ser usar un plan de pensiones para ahorrar para la jubilación y complementarlo con fondos de inversión para metas más inmediatas o diversificar aún más tus activos. Por ejemplo, podrías poner una parte de tu ahorro en el Numantia Pensiones PP para aprovechar sus rentabilidades y el beneficio fiscal, y al mismo tiempo invertir en un fondo como el Renta 4 Europa Acciones, FI para tener algo de exposición a la renta variable europea. Y como ves, los planes de pensiones no necesariamente son peores en rentabilidad… Ni mucho menos.

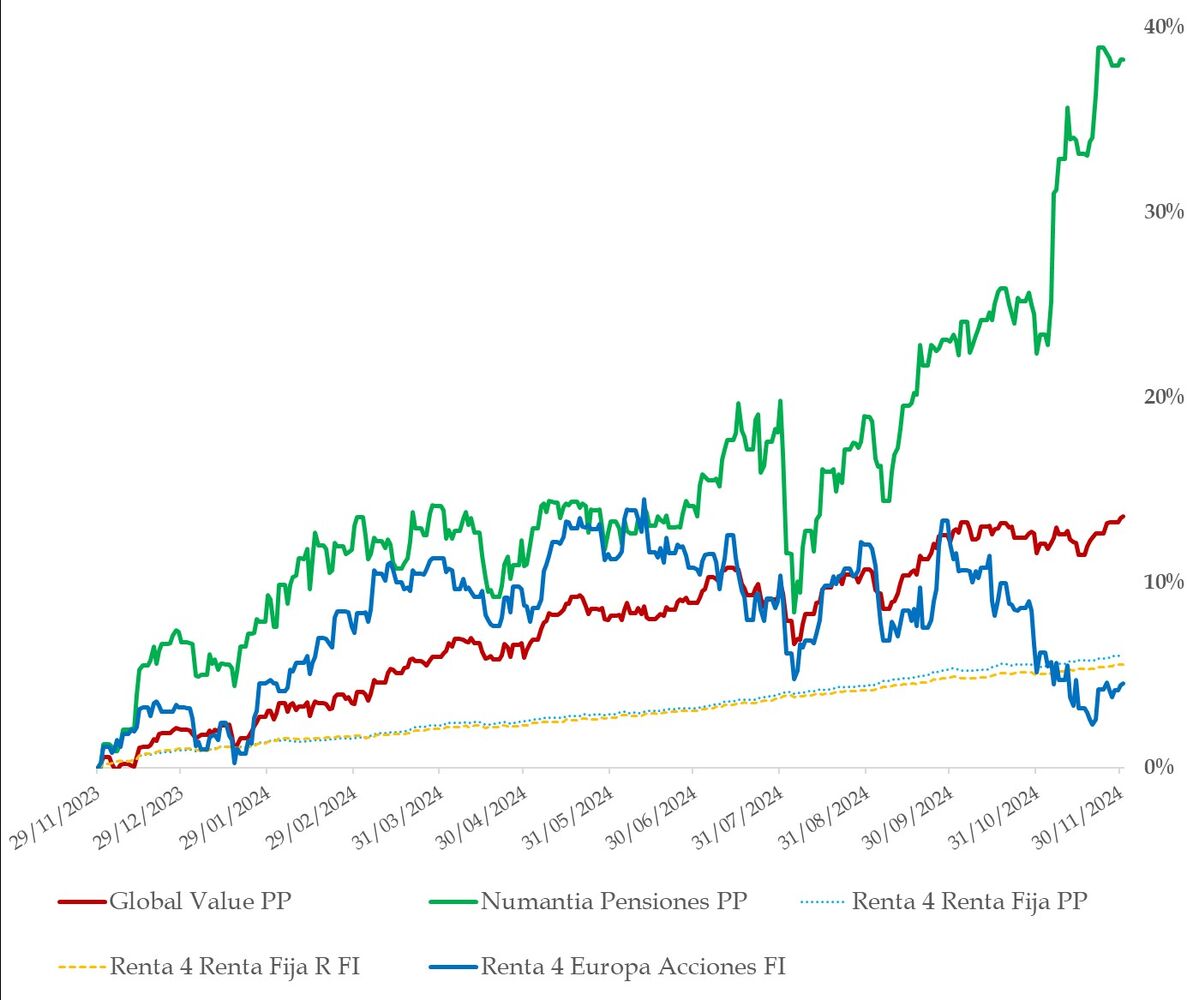

Fuente: Elaboración propia con datos de Morningstar Direct

No se trata de elegir un producto perfecto (porque no existe), sino de construir una estrategia que funcione para ti. Los planes de pensiones han evolucionado mucho y ya no son los productos caros y opacos de hace unas décadas. El truco está en conocerte a ti mismo: tus objetivos, tu horizonte temporal y tu tolerancia al riesgo. Una vez tengas eso claro, puedes combinar ambos productos para aprovechar lo mejor de los dos mundos.

¿Quién dice que la planificación financiera tiene que ser aburrida? Con un poco de información y algo de disciplina, puedes construir una estrategia sólida que te permita disfrutar del presente mientras cuidas de tu futuro. ¡Es hora de tomar el control!