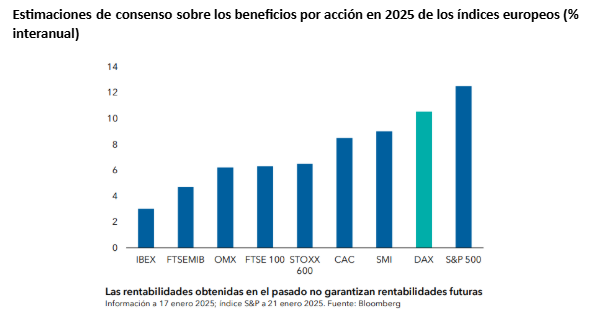

El pesimismo obedece fundamentalmente al temor a que se produzca una desindustrialización generalizada en un contexto de debilidad de la demanda de las principales exportaciones alemanas. Desde una perspectiva macroeconómica más amplia, creo que la desindustrialización no va a ser tan grave como se teme. No obstante, y teniendo en cuenta la disparidad que existe entre el clima de confianza que observamos en los mercados y en el ámbito macroeconómico, las expectativas de beneficios del índice DAX superan este año al resto de países europeos. Se prevé que los beneficios por acción aumenten un 10,5% en 2025, solo un poco por debajo del 12,5% previsto para el índice S&P 500.

El mercado alemán de renta variable también mostró una notable capacidad de resistencia el año pasado, cuando la situación de la economía nacional no era mucho mejor que la actual. Desde inicios de 2024, la rentabilidad total ha aumentado casi un 30% en términos de divisa local, en línea con el índice S&P 500 y muy por delante de otros índices europeos de renta variable.

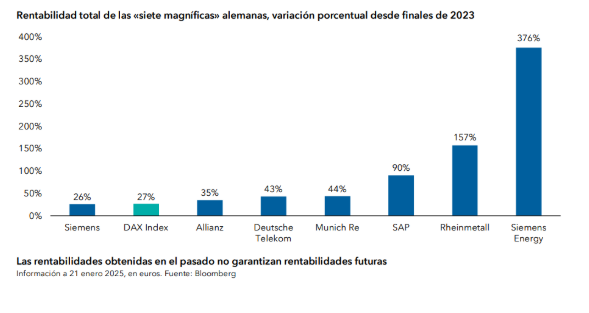

Detrás de los buenos resultados del índice DAX encontramos tres razones principales. En primer lugar, el mercado alemán de renta variable tiene una considerable exposición internacional, lo que significa que la mayor demanda exterior y la debilidad del euro influyeron en mayor medida en el mercado de renta variable que las dificultades a las que se enfrenta la economía nacional. De hecho, la rentabilidad registrada por el índice DAX desde finales de 2023 ha sido aproximadamente un 30% superior a la del índice MDAX, de enfoque más nacional y compuesto por compañías de capitalización media. En segundo lugar, al igual que ha ocurrido en otros mercados, los buenos resultados registrados en 2024 se han concentrado en un número reducido de compañías. Por ejemplo, SAP, con una subida del 90%, representó casi el 40% de las ganancias del índice. Hubo otras seis compañías, entre las que se incluyen Rheinmetall y Siemens Energy, que también registraron buenos resultados durante el año, conformando así las «siete magníficas» alemanas. Aunque estas siete empresas han representado casi el 98% de la rentabilidad del DAX, el índice aún no muestra el grado de concentración que sí vemos en el índice S&P 500; en términos equiponderados, el DAX subió un 20% en términos de divisa local durante el año, frente al 16% del índice estadounidense.

En tercer lugar, los desfavorables resultados de los fabricantes nacionales de automóviles no afectaron a todo el mercado, sobre todo porque su ponderación en el índice es hoy muy inferior a la que tenían hace diez años: según datos de Deutsche Bank, dicha ponderación ha pasado del 17% en 2014 a solo el 7% en 2024. En la actualidad, son las compañías financieras, industriales y tecnológicas las que tienen un mayor peso en el mercado alemán. De cara a 2025, pienso que el índice DAX podría mantener su solidez. Además, más allá de la contribución de las «siete magníficas», creo que el mercado está bien posicionado para el posible cambio de tendencia global desfavorable a las compañías orientadas al crecimiento. La solidez relativa que mostró el índice DAX en 2024 resultó algo inusual, ya que el mercado alemán de renta variable tiende a obtener mejores resultados en contextos que favorecen a las empresas con orientación de valor. Es probable que ciertos factores idiosincráticos que se han producido en mercados europeos más orientados al crecimiento hayan tenido algo que ver, como es el caso de la inestabilidad fiscal en Francia o los problemas con ASML en los Países Bajos. Comienzan a verse indicios de una rotación hacia el valor, lo que debería favorecer a otras secciones del índice DAX con menor calificación y ampliar la participación en la rentabilidad.

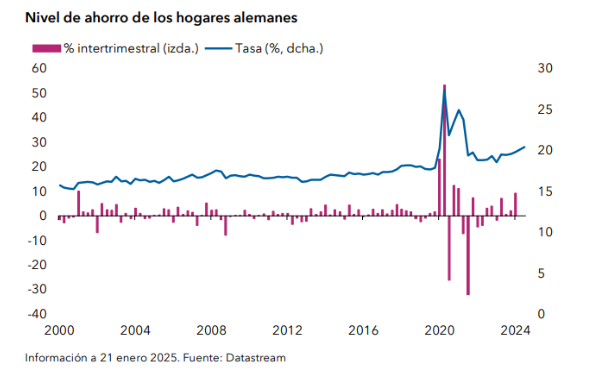

La mejora de la economía nacional debería favorecer esta rotación hacia el segmento de valor. En 2025 se prevén unos tipos de interés más bajos, una mayor solidez del consumo y una recuperación gradual del crecimiento económico, lo que beneficiará a las áreas del mercado con mayor exposición a la economía nacional, como la industria automovilística. Tal y como muestra el gráfico anterior, los niveles de ahorro de los hogares alemanes siguen estando por encima de la tendencia, e incluso una normalización parcial liberaría un mayor volumen de rentas para el consumo.

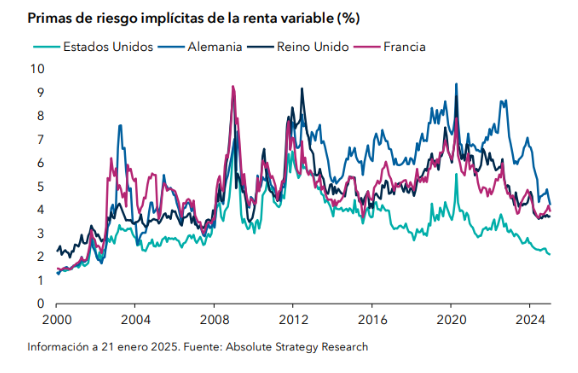

Las valoraciones también resultan favorables y, a pesar de las fuertes caídas que registró la prima de riesgo de la renta variable el año pasado, Alemania sigue estando por encima de Estados Unidos y el Reino Unido, y más en línea con Francia. Por su parte, la renta variable europea parece mucho más barata en relación con la renta fija que la estadounidense. De cara al futuro, son varias las razones que nos llevan a pensar que la prima de riesgo de la renta variable alemana podría seguir cayendo. Alemania celebra elecciones en febrero, y las encuestas más recientes parecen señalar como el resultado más probable una «gran coalición» entre los partidos políticos CDU/CSU y SPD1.

El posible nombramiento de Friedrich Merz como canciller supondría una mejora con respecto a la malograda coalición tripartita dirigida por el canciller actual Olaf Scholz. Por el contrario, es probable que la inestabilidad fiscal continúe generando volatilidad en los precios de los activos en Francia y el Reino Unido.

Por el momento, la alianza CDU/CSU ha hecho campaña con un programa favorable a las empresas, que incorpora políticas destinadas a reducir el impuesto de sociedades (con una bajada del tipo medio del 30% al 25%), rebajar los impuestos a la electricidad y las tarifas de acceso a la red y disminuir la carga administrativa para las compañías. Aunque dependerá en gran medida de la aritmética parlamentaria posterior a las elecciones, parece probable que Alemania acabe optando por suavizar el freno a la deuda, que lleva mucho tiempo limitando la inversión pública. El país necesita urgentemente aumentar el gasto público en defensa, energía e infraestructuras. Un mayor pragmatismo en torno a la política económica alemana serviría para aumentar la confianza y respaldar la actividad.

Por último, las tendencias de inversión a largo plazo en los sectores de la defensa y la energía limpia podrían seguir favoreciendo al mercado alemán de renta variable. A pesar de que el sector de defensa del país es reducido en comparación con el de Francia o el Reino Unido, las compañías alemanas han estado entre las más favorecidas por el aumento del gasto militar en Europa (aunque es cierto que en este sentido ha influido la necesidad de armamento de Ucrania). Por su parte, la ventaja comparativa de Alemania en tecnologías verdes nos lleva a pensar que el país se beneficiará de la inversión en descarbonización del resto de los países.

En lo que respecta a las divisas, el equipo de Capital Strategy Research prevé que la debilidad del euro se mantenga en 2025. Los diferenciales de tipos de interés reales entre Estados Unidos y Europa indican que el euro podría caer por debajo de la paridad en los próximos meses, lo que seguiría ofreciendo un contexto favorable a la exportación europea.

No cabe duda de que 2025 también traerá consigo nuevos riesgos. La formación de una coalición de gobierno en Alemania podría verse amenazada por un mayor respaldo de los votantes al partido de extrema derecha AfD2 o por una fragmentación del voto entre partidos más pequeños. Además de aumentar las primas de riesgo, este resultado mermaría las posibilidades del CDU de poner en marcha su programa de reformas favorables a las empresas.

La subida de aranceles por parte de Estados Unidos también podría perjudicar a los exportadores, aunque este efecto se vería neutralizado en su mayor parte por el debilitamiento del euro. Más preocupante resultaría la renovada debilidad de la economía china y la consiguiente depreciación del renminbi. A los exportadores alemanes ya les está costando competir con las compañías chinas en términos de costes, sobre todo en el sector automovilístico.

Por último, aunque el grado de concentración que presenta el índice DAX es menos acusado que el del S&P 500, el DAX sigue siendo sensible a los resultados que registren sus propias «siete magníficas». Unos malos resultados de beneficios de una o varias de estas compañías podrían afectar a la rentabilidad del índice.

No obstante, a menos que los aranceles que pueda imponer Estados Unidos tengan un efecto desestabilizador, creo que el índice DAX podría verse favorecido por la rotación hacia el segmento de valor que se prevé para 2025, lo que lo colocaría en una sólida posición en el mercado europeo de renta variable, por delante del Reino Unido y de Francia.