El oro es sinónimo de lo mejor. Basta imaginar una medalla de oro de los Juegos Olímpicos o la frase "como oro en paño". Esta reputación de excelencia se extiende a su rendimiento en el mercado, como demuestra su trayectoria estelar en los últimos años. En 2024, fue el metal con mejor rendimiento, superando a todos los demás metales preciosos y básicos con una notable subida del 27 %. En lo que va de 2025, el oro también ha tenido un fuerte desempeño.

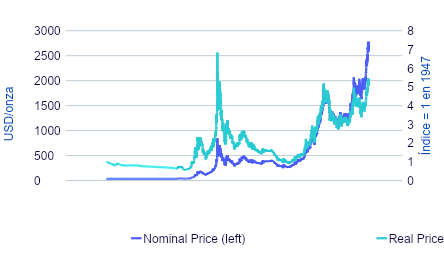

El oro marcó un nuevo máximo a finales de octubre de 2024, alcanzando los 2.777,8 USD/onza (precio LBMA PM el 30 de octubre de 2024), y volvió a quedarse a un paso de ese nivel en enero de 2025. Aunque el metal aún no ha alcanzado su máximo histórico ajustado a la inflación de 1980 (Gráfica 1), la diferencia se ha reducido significativamente a solo el 22 %, lo más cerca que ha estado en 40 años.

Este destacable rendimiento refleja una combinación de factores: la incertidumbre económica, la preocupación por la inflación, así como las políticas de los bancos centrales, que han impulsado la demanda de oro como activo refugio. Con semejante impulso, ¿será 2025 otro año récord para el oro?

Gráfica 1: Oro en términos nominales y reales

El oro repuntó considerablemente a principios de 2025, a pesar del viento en contra procedente de los mercados de renta fija y la fortaleza del dólar. El metal precioso parece ganar fuerza dada la creciente incertidumbre geopolítica y económica. Con una nueva administración de la Casa Blanca en Estados Unidos, el statu quo mundial ha cambiado, reforzando el papel del oro como refugio en tiempos de inestabilidad.

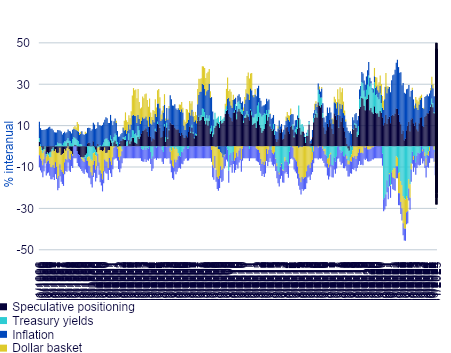

En el marco del modelo de WisdomTree, el posicionamiento especulativo (nuestra medida del sentimiento hacia el oro) se ha revelado como el mayor impulsor de los precios del oro en el último año (Gráfica 2). Entre agosto y octubre de 2024, la relajación de los rendimientos de los bonos y la depreciación del dólar sirvieron de apoyo al oro. Sin embargo, en noviembre de 2024, estos vientos de cola se convirtieron en vientos de cara, complicando aún más la trayectoria del oro.

Gráfica 2: Atribución de los precios del oro

Nuestro modelo apunta a un valor justo del oro a finales de enero de 2025 de unos 2.370 USD/onza, lo que representa una ganancia interanual del 15 %. Sin embargo, los precios del oro subieron casi un 33 % interanual hasta los 2.740 USD/onza a finales de enero, superando con creces este valor.

Esto sugiere la posibilidad de un retroceso. La fortaleza adicional del oro puede mostrar un fuerte sentimiento hacia el activo, que no queda totalmente reflejado en el indicador de posicionamiento especulativo.

Los mayores riesgos geopolíticos se derivan de un orden mundial cambiante, en el que la dinámica política puede cambiar bruscamente tras la toma de posesión de Donald Trump como presidente de EE. UU. Trump ha amenazado al presidente ruso Vladimir Putin con una nueva ronda de sanciones, y se espera que se apliquen estrictas sanciones a Irán. En su primera semana en el cargo, Trump ha adoptado una postura de confrontación con varios países, entre ellos Dinamarca (por Groenlandia), Colombia, Canadá, México y China. Aunque muchos ven sus acciones como un regateo estratégico, no se puede ignorar el riesgo de que la situación desemboque en una auténtica guerra comercial.

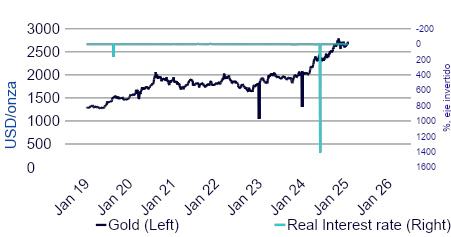

Gráfica 3: Oro y geopolítica

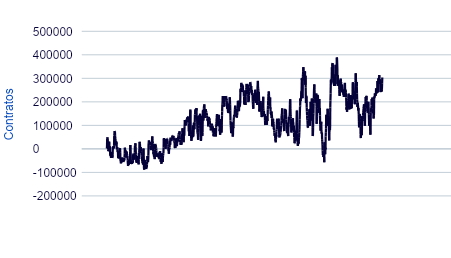

El posicionamiento especulativo neto en futuros del oro refleja claramente esta fortaleza del sentimiento hacia el oro. El posicionamiento en los futuros del oro ha vuelto a los niveles vistos en octubre de 2024 (Gráfica 4).

Gráfica 4: Posicionamiento especulativo neto en futuros del oro

Un reajuste de las expectativas de tipos de interés en EE. UU. para el año 2025 ha provocado un aumento de los rendimientos de los bonos (Gráfica 5) y una apreciación del dólar (Gráfica 6). Estos factores podrían considerarse como vientos en contra para el oro, pero, como vimos en 2023 y 2024, el metal amarillo ha sido capaz de desafiar estas presiones.

Gráfica 5: Oro y valores del Tesoro estadounidense protegidos contra la inflación

Gráfica 6: Cesta de oro y dólar estadounidense

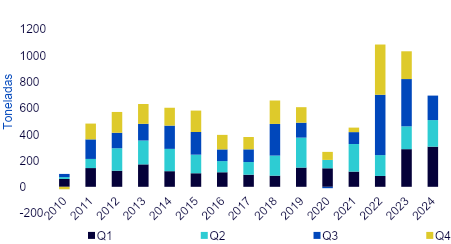

Muchos analistas han atribuido los repuntes del oro de este año a la significativa actividad compradora del metal precioso de los bancos centrales. Según el World Gold Council and Metals Focus, las compras de oro en el primer semestre de 2024 alcanzaron un máximo histórico para el primer semestre. Sin embargo, estas se ralentizaron notablemente en el tercer trimestre de 2024 y podrían haber sufrido una mayor desaceleración en el cuarto trimestre de 2024 (estamos a la espera de las previsiones del World Gold Council and Metals Focus, pero las Estadísticas Financieras Internacionales del Fondo Monetario Internacional indican una ralentización).

China, el mayor comprador de oro en el año 2023, pausó sus compras entre mayo y octubre de 2024. Es posible que Pekín redujera su actividad para evitar que los precios subieran aún más. A pesar de esta reducción de las compras por parte del Banco Popular de China (PBoC), el oro alcanzó múltiples nuevos máximos a lo largo del año. Con menos del 6 % de sus reservas de divisas en oro, la asignación de China sigue siendo relativamente baja en comparación con otras superpotencias económicas. Por consiguiente, se espera que el país asiático siga comprando oro en cantidades significativas durante los próximos años.

Gráfica 7: Demanda de oro de los bancos centrales

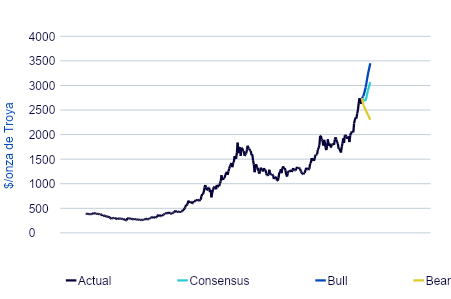

Perspectivas del oro según el modelo de previsiones de WisdomTree

Utilizando el mismo modelo de oro propio de WisdomTree, podemos elaborar previsiones para el oro que sean coherentes con varios escenarios macroeconómicos. Observamos que las evaluaciones de la economía son especialmente variadas en estos momentos y el consenso del mercado está cambiando rápidamente. Los mercados parecen estar reevaluando el ritmo y el alcance de los recortes de tipos de la Reserva Federal (Fed) (es decir, menos y más distantes).

Gráfica 8: Previsión del precio del oro según WisdomTree

Consenso

Nuestro escenario de consenso toma el promedio de las opiniones de la Encuesta Bloomberg de Economistas Profesionales sobre las previsiones de inflación, dólar estadounidense y rendimiento del Tesoro. El consenso es que la inflación disminuirá inicialmente, pero volverá a subir con valores de fin de año por encima del objetivo, el dólar se depreciará ligeramente y los rendimientos de la renta fija se reducirán marginalmente. El consenso se basa en que los tipos de los fondos federales caerán hasta el 4,00 % a finales de año, desde el 4,50 % de enero de 2025.

Sin una previsión de consenso sobre el sentimiento del oro, reducimos el posicionamiento especulativo a 200 toneladas, desde las más de 300 en el momento de escribir las perspectivas (enero de 2025). Dados los riesgos geopolíticos antes mencionados, el posicionamiento superior a la media parece apropiado. El oro es un activo muy codiciado en épocas de tensión económica, financiera y geopolítica y estos desencadenantes podrían impulsar aún más el sentimiento positivo hacia el metal.

En el escenario de consenso, el oro alcanza los 3.070 USD/onza en el cuarto trimestre de 2025, claramente por encima del máximo de octubre de 2024, aunque los precios podrían moderarse en los próximos meses antes de llegar a esa cifra.

Caso alcista

En este escenario, la inflación permanece estancada en un nivel más alto, posiblemente debido al comercio o a crisis específicas de las materias primas. No obstante, la Reserva Federal continúa su ciclo de recortes, posiblemente bajo la presión de una nueva Administración en EE. UU. Mientras tanto, una combinación de elevados riesgos geopolíticos y temores a errores políticos mantiene al alza el sentimiento hacia el metal (expresado en el posicionamiento especulativo).

En este escenario, el oro podría alcanzar los 3.450 USD/onza en el cuarto trimestre de 2025.

Caso bajista

Este escenario representa una nueva reevaluación de la política de la Fed, con el banco central sin más recortes de tipos. Las políticas adoptadas por la nueva Administración en EE. UU. pueden ser consideradas inflacionistas por la Fed (pero en última instancia acaban siendo desinflacionistas). En el escenario bajista, los rendimientos de los bonos suben más hasta el 5,60 %. Mientras otros bancos centrales de todo el mundo siguen recortando, el dólar estadounidense se aprecia. Los nuevos aranceles aplicados también refuerzan el dólar. También reducimos el posicionamiento especulativo neto en este escenario, con la hipótesis de que algunas guerras comerciales pueden terminar (aunque los riesgos geopolíticos derivados de estas políticas pueden mantenerse en un segundo plano).

En este escenario, el oro cae a 2.300 USD/onza a finales del cuarto trimestre de 2025.