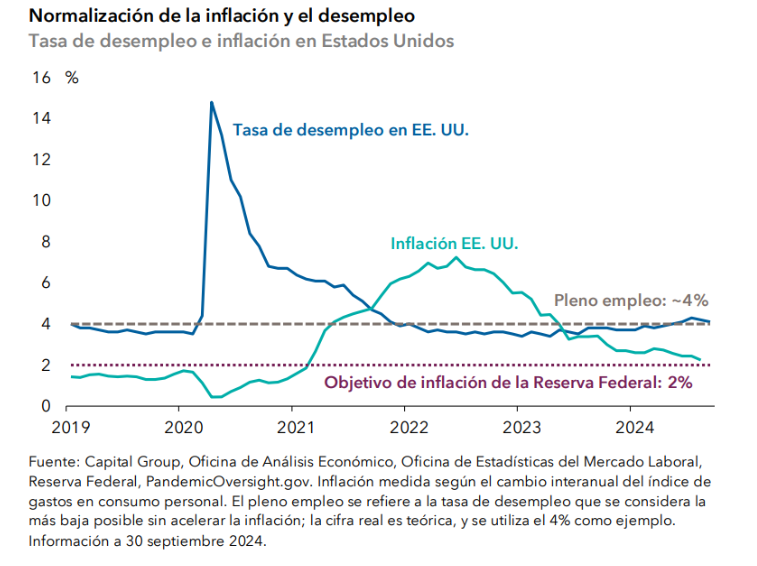

Según muestran los datos económicos, Estados Unidos está volviendo a una fase intermedia del ciclo tras haber evitado la recesión, y la inflación ha mantenido su tendencia bajista hacia el objetivo del 2% fijado por la Reserva Federal, lo que ha permitido al banco central iniciar el ciclo de recortes de tipos de interés.

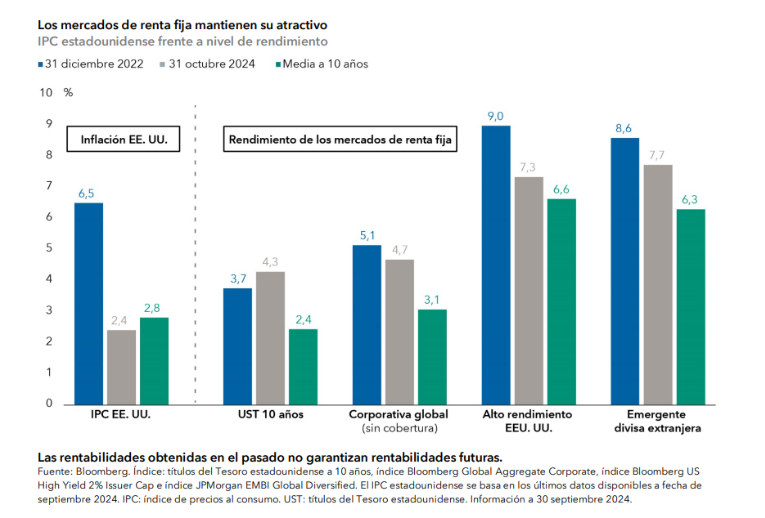

En este contexto económico, los tipos de interés están en niveles elevados, lo que se traduce en rendimientos atractivos en todo el espectro de la renta fija. Al mismo tiempo, el diferencial de rendimiento respecto a los títulos del Tesoro estadounidense sigue siendo reducido para la mayoría de los activos de crédito, ya que se ha mantenido la solidez de la demanda y de los fundamentales y los balances de las empresas y los consumidores continúan estando relativamente saneados.

En este contexto, las carteras de renta fija pueden ofrecer una vía de acceso atractiva, ya que el potencial de generación de rentas es relativamente alto, los tipos de interés tienen margen de caída y, en nuestra opinión, los diferenciales pueden mantenerse en niveles elevados mientras los fundamentales sigan siendo favorables.

Con la llegada de un nuevo gobierno en 2025, aún tienen que articularse o aplicarse las nuevas políticas en materia de aranceles y de gasto fiscal. Mientras los inversores tratan de evaluar las políticas concretas y su posible impacto sobre la inflación y la economía en general, pensamos que la volatilidad de los tipos de interés podría mantenerse en niveles elevados a corto plazo. No obstante, cierta volatilidad de los tipos no es del todo mala, ya que puede ofrecer oportunidades a los inversores activos en duración, posicionamiento en la curva de tipos y sectores estructurados como los bonos de titulización hipotecaria.

A pesar del nivel reducido de los diferenciales, pensamos que el elevado rendimiento inicial, las atractivas oportunidades de valor relativo y la potencial caída de los tipos de interés ofrecen un entorno favorable para la renta fija.

A continuación, ofrecemos información más detallada sobre las áreas principales de la renta fija.

Tipos de interés

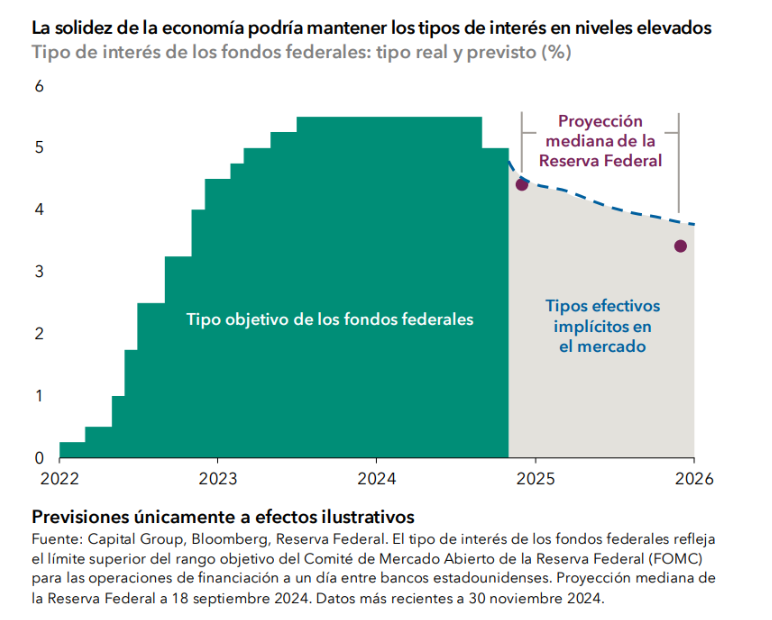

La economía estadounidense ha mantenido su solidez mientras la inflación ha ido bajando y acercándose al objetivo de la Reserva Federal. La inflación subyacente podría seguir cayendo, impulsada por el importante componente de la vivienda. Incluso si la inflación se mantiene por encima del objetivo del banco central, no parece probable que vayamos a asistir a una aceleración significativa o a presiones generalizadas como las que hemos visto en los últimos años. Tras considerar que la inflación está bajo control, la Reserva Federal parece centrarse ahora en la gestión de riesgos del mercado laboral. Pensamos que la entidad considera que la política monetaria se mantiene en territorio restrictivo y que probablemente continúe recortando los tipos, aunque a un ritmo más lento del previsto inicialmente.

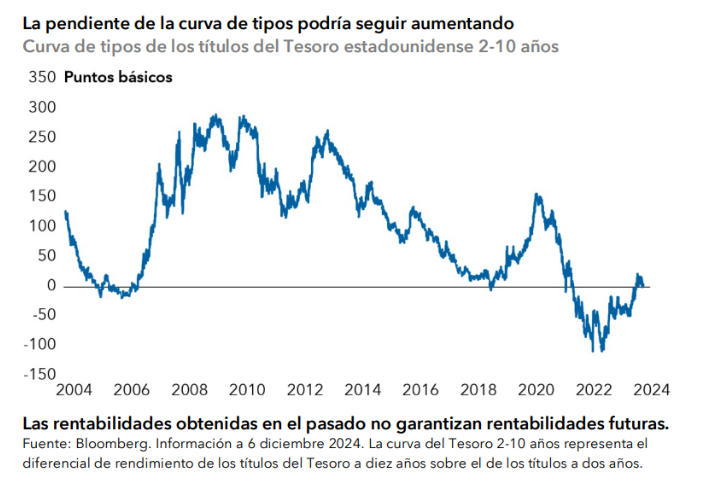

Por su parte, los tipos a medio y largo plazo se mantienen en niveles elevados ante la posibilidad de que el nuevo gobierno de Trump suba los aranceles, modifique la política de inmigración y aumente el gasto fiscal, lo que podría tener un efecto inflacionista. Sin embargo, también hay otros escenarios alternativos en los que los aranceles no resultan tan punitivos y el nuevo gobierno opta por derogar o recortar algunos programas. Estamos analizando distintos escenarios posibles y pensamos que los tipos de interés podrían mantenerse en un rango estrecho. Algunos gestores de Capital Group han aumentado la duración de sus estrategias tras la venta masiva que registraron los mercados de tipos durante las elecciones a la presidencia de Estados Unidos. Muchos optaron por un posicionamiento orientado al aumento de la pendiente de la curva de tipos, y la pendiente ha aumentado de manera considerable en los últimos meses, lo que los ha llevado a desplazar parte de su presupuesto de riesgo al posicionamiento en duración.

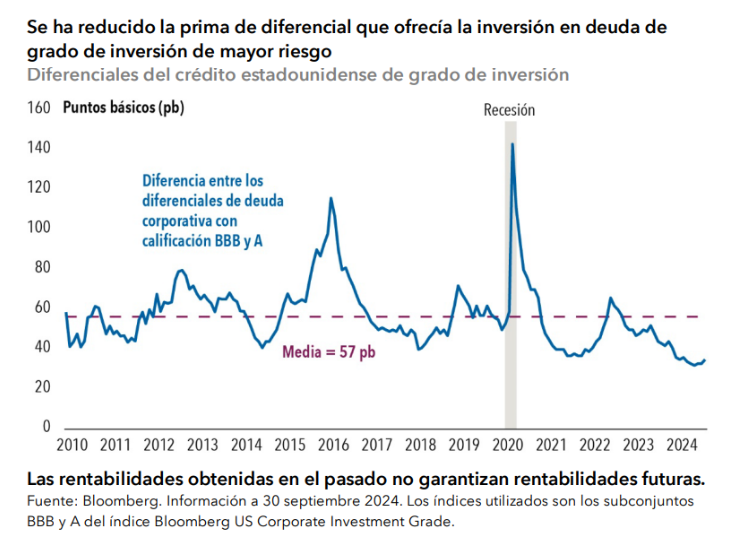

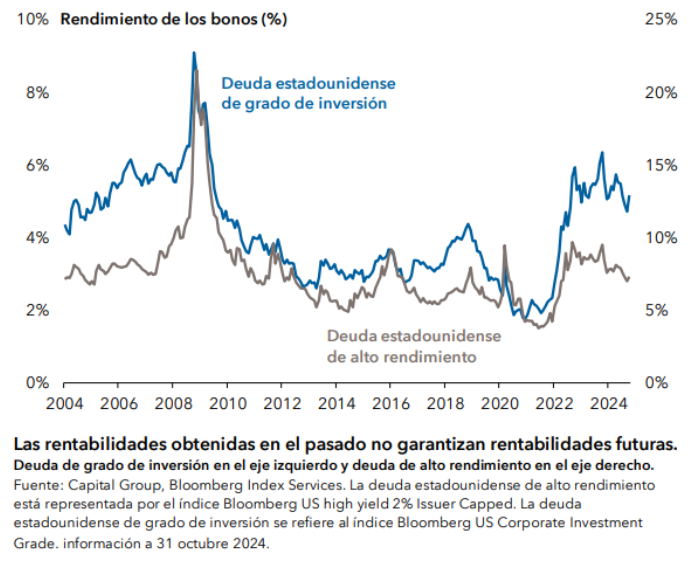

Deuda corporativa de grado de inversión. En igualdad del resto de condiciones, las favorables perspectivas de crecimiento ofrecerían un entorno positivo para los mercados de crédito, que continúa recibiendo un fuerte respaldo de los factores técnicos. Aunque el nivel de los diferenciales ya lo refleja, los datos históricos demuestran que, sin un factor catalizador de importancia, los diferenciales podrían mantenerse en el nivel actual durante bastante tiempo. A falta de tal catalizador, pensamos que los inversores en deuda corporativa de grado de inversión podrían continuar beneficiándose de los atractivos rendimientos que ofrece el segmento de alta calidad del mercado de renta fija.

Aunque la rentabilidad a corto plazo podría mostrar volatilidad ligada a la fluctuación de los títulos del Tesoro, la rentabilidad a largo plazo podría alinearse con el rendimiento. Si el crecimiento de la economía acaba siendo peor de lo esperado, la duración de siete años del mercado de deuda estadounidense de grado de inversión debería contribuir a contrarrestar un posible aumento de los diferenciales, ya que lo más probable es que el rendimiento de los títulos del Tesoro estadounidense cayera. El único escenario en el que podría producirse una presión significativa sobre la rentabilidad total de la deuda corporativa de grado de inversión es uno de estanflación en el que el rendimiento y los diferenciales aumentan de manera notable. Sin embargo, actualmente no nos parece un escenario muy probable.

Dado el nivel actual de diferenciales, la selección de títulos resulta crucial. Encontramos oportunidades interesantes en los sectores farmacéutico y de suministros públicos. En los últimos dos años, varias compañías farmacéuticas han emitido deuda con el fin de financiar adquisiciones diseñadas para impulsar sus líneas de productos. Como normalmente se trata de compañías no cíclicas, pueden mantener unos flujos de caja estables que les permitirán ir reduciendo su deuda en los próximos años. En el sector de los suministros públicos, están surgiendo oportunidades derivadas del cambio de contextos normativos y del aumento del gasto de capital para cubrir la creciente demanda de electricidad de los centros de datos. Los créditos de mayor riesgo ofrecen una menor compensación, lo que ha llevado a los gestores a aumentar su exposición a los títulos de mayor calidad. Las valoraciones de la deuda corporativa reflejan la divergencia entre la solidez de la economía estadounidense y la fragilidad de las europeas, más dependientes de China. Nuestros gestores continúan mostrando preferencia por el sector bancario. Los bancos europeos cuentan con niveles elevados de capitalización, activos de calidad y una gran liquidez.

Sectores titulizados

En un contexto de tipos de interés elevados y previsión de aumento de la volatilidad, los diferenciales nominales de los bonos de titulización hipotecaria (MBS) emitidos por organismos gubernamentales están entre 100 y 120 puntos básicos por encima de los títulos del Tesoro, superando así su media histórica. Ello hace que muchos segmentos del mercado de MBS emitidos por organismos gubernamentales estén más baratos que los títulos de deuda corporativa, lo que ofrece a los inversores un rendimiento en torno al 5% en activos de calidad.

Estos MBS ofrecen una gama inusualmente amplia de cupones y permiten a los inversores construir una cartera diversificada. Unos cupones más altos ofrecen una compensación atractiva con unos niveles interesantes de diferencial y rendimiento nominal, incluso en un contexto de elevada volatilidad de los tipos de interés. Por su parte, los títulos hipotecarios con cupones entre el 3% y el 5% podrían beneficiarse de la caída de tipos de interés.

Las valoraciones del crédito titulizado mantienen su atractivo en relación con el crédito corporativo. Los bonos de titulización (ABS) ofrece un nivel competitivo de rentas en el tramo corto de la gama de vencimientos. Por ejemplo, los inversores pueden obtener una ventaja de 70 puntos básicos sobre los títulos del Tesoro con ABS con calificación AAA y una duración de 1,5 años, respaldados por préstamos subprime destinados a la compra de automóviles.

Estos títulos cuentan son sólidas estructuras que les protegen frente a la morosidad y las pérdidas, especialmente en estos tramos de mayor calificación. En el segmento de los bonos de titulización hipotecaria comercial (CMBS), ciertos títulos con calificación AAA ofrecen un diferencial unos 40 puntos básicos superior al de la deuda corporativa con calificación A. Seguimos viendo oportunidades en las operaciones de autoalmacenamiento y centros de datos, entre otros subsectores, del mercado SASB (single-asset single-borrower: un único activo, un único prestatario).

En el ámbito de las operaciones respaldadas por múltiples inmuebles, mostramos un mayor optimismo por los inmuebles de oficinas y nos anima ver una clara divergencia entre los activos de mayor y menor calidad en lo que se refiere a las valoraciones y la percepción del mercado.

Deuda de alto rendimiento

Las compañías emisoras de deuda de alto rendimiento han comunicado unas cifras favorables de beneficios y han operado de forma bastante conservadora en los últimos años ante el temor a una posible recesión, por lo que su situación financiera es buena. El ciclo de recortes de tipos de interés de la Reserva Federal debería ofrecer una protección adicional.

Aunque los diferenciales de la deuda de alto rendimiento se sitúan en niveles históricamente reducidos, la solidez de la economía estadounidense y la mejora en la calidad del crédito del sector favorecen un atractivo rendimiento total. La menor duración del sector debería ofrecer diversificación a las carteras de renta fija. En un contexto de escasa necesidad de refinanciación en los próximos 24 meses y unas perspectivas favorables de crecimiento económico y beneficios empresariales, se prevé que las pérdidas crediticias sigan siendo bajas.

Los diferenciales están también en niveles reducidos, por lo que la selección de títulos resulta crucial. En el ámbito de las compañías de televisión por cable y satélite, que se enfrentan a importantes desafíos a largo plazo, vemos unas valoraciones atractivas en ciertos emisores de mayor calidad.

En otras áreas, la potencial desregulación por parte del nuevo gobierno podría crear un entorno favorable para las fusiones y adquisiciones, especialmente en los sectores de la energía y las materias primas, donde continuamos buscando oportunidades de inversión.

La deuda emergente se beneficiará de los recortes de tipos de la Reserva Federal El entorno actual parece favorable para los mercados emergentes, ante la solidez del crecimiento de la economía estadounidense y los recortes de tipos de interés de la Reserva Federal. Salvo en el caso de los mercados frontera, las balanzas externas de muchos mercados emergentes son sólidas. La inflación se ha moderado de forma sustancial desde los niveles máximos alcanzados en 2022 y continúa tendiendo a la baja en un contexto de política monetaria restrictiva. Aunque los indicadores fiscales mantienen su debilidad, la mayoría de los principales mercados emergentes han ampliado su perfil de vencimiento de la deuda y están emitiendo más en divisa local, reforzando así su capacidad de resistencia. Esta combinación ofrece a muchos mercados emergentes un mayor margen para recortar los tipos de interés y respaldar el crecimiento si fuera necesario.

La llegada de Trump podría generar volatilidad en los mercados emergentes en 2025, pero aún no se conocen las medidas concretas ni el calendario de aplicación, ni está claro cuál puede ser el impacto de las políticas del nuevo gobierno estadounidense, que podrían afectar a los distintos mercados emergentes de formas muy diversas. No se sabe si se aprobarán todos los aranceles anunciados en campaña ni cómo afectarán a estos mercados. Los aranceles a China afectarán de forma notable al yuan, mientras que los aranceles universales afectarán en mayor medida a las economías más abiertas y a aquellas que dependen de las cadenas globales de suministro, como Taiwán, Corea y Singapur.

Por su parte, México es vulnerable a los cambios que puedan producirse en la política de inmigración estadounidense y los efectos negativos en las remesas podrían afectar a la economía, la balanza por cuenta corriente y la divisa. Durante la última ronda de aranceles, algunas economías emergentes se vieron favorecidas por las tendencias de deslocalización cercana (nearshoring) y de relocalización de las cadenas de suministro. Por lo tanto, en 2025 es necesario aplicar un enfoque de inversión selectivo y basado en el análisis, que analice el impacto de los aranceles a medida que estos se vayan anunciando.

En lo que respecta a la deuda emergente denominada en divisa local, las valoraciones siguen siendo atractivas, ya que muchos bancos centrales han continuado defendiendo el endurecimiento monetario ante las presiones internas sobre los precios y la incertidumbre externa. Ello significa que los tipos reales siguen estando en niveles elevados en muchos países, por lo que los bancos centrales tienen margen para recortar los tipos de interés y respaldar el crecimiento en caso de que fuera necesario y siempre que la inflación esté controlada. La incertidumbre en torno a la política fiscal (y algunos problemas políticos) ha provocado una importante corrección de los tipos en los mercados locales, sobre todo en Brasil y México, donde identificamos ciertas oportunidades. Por su parte, en Sudáfrica, los tipos reales se aproximan a sus máximos históricos y tienen margen para caer. Los riesgos principales a los que se enfrenta la deuda emergente denominada en divisa local son el aumento de los tipos de interés en Estados Unidos a causa de una flexibilización de su política fiscal, el incremento de los aranceles y un mayor crecimiento económico impulsado por la desregulación.

En los mercados de deuda soberana denominada en divisa extranjera, los sólidos fundamentales macroeconómicos de las economías emergentes en un contexto de disparidad de las valoraciones exigen una selección de títulos más rigurosa. Los mercados emergentes con menos vulnerabilidades externas y menos desequilibrios internos ofrecen una mayor capacidad de resistencia y una mayor flexibilidad para que las autoridades puedan hacer frente a los riesgos externos, aunque los diferenciales suelen estar ajustados en estas economías de mayor calificación. Algunos países, especialmente los mercados frontera, reciben la ayuda del FMI y se muestran menos vulnerables a las políticas comerciales de Estados Unidos. Vemos oportunidades en Colombia y Honduras, a pesar de los problemas políticos que afectan a sus perspectivas. También favorecemos ciertas posiciones de deuda corporativa en Brasil, México y la India, que han adoptado un enfoque de financiación más prudente que la deuda soberana y que deberían servir para ofrecer diversificación a las carteras.

Conclusión

La renta fija parece haber recuperado su función tradicional de elemento de diversificación de la cartera de inversión. Esta dinámica se hizo especialmente evidente a principios de agosto de 2024, cuando los mercados de renta variable cayeron con fuerza tras conocerse unos datos económicos más débiles de lo esperado. La caída de los mercados de renta variable se vio acompañada del repunte de los mercados de renta fija, lo que logró mitigar las pérdidas de las carteras mixtas. Durante los últimos 50 años, la correlación negativa entre renta fija y renta variable ha tendido a darse cuando la inflación ha estado próxima al objetivo del 2% de la Reserva Federal. Aunque ha habido excepciones, como ocurrió en la década de 1990, ambas clases de activos han mostrado una correlación positiva durante los periodos de inflación elevada. De cara al 2025, la inflación parece estar evolucionando de manera favorable, lo que significa que la renta fija podría volver a ofrecer sus características de generación de rentas, diversificación y protección en un entorno de volatilidad de los mercados de renta variable.