He tenido la oportunidad de estar en la presentación de las perspectivas macroeconómicas de JP Morgan Asset Management, todo un lujo. Me han gustado mucho, y no porque coincidan con las de Estrategias de Inversión en casi todo, lo cual es motivo de orgullo, sino porque la explicación ha estado muy bien argumentada y muy bien explicada. Resulta imposible hacer un resumen sucinto de tanta información, así que me voy a quedar con lo que considero más importante para los inversores. Además, pido perdón por adelantado porque apenas utilizaré gráficos, que tan útiles son para “ver” algo con una sola imagen. Y mezclaré sus previsiones con explicaciones propias. Al final, lo resumimos en una frase.

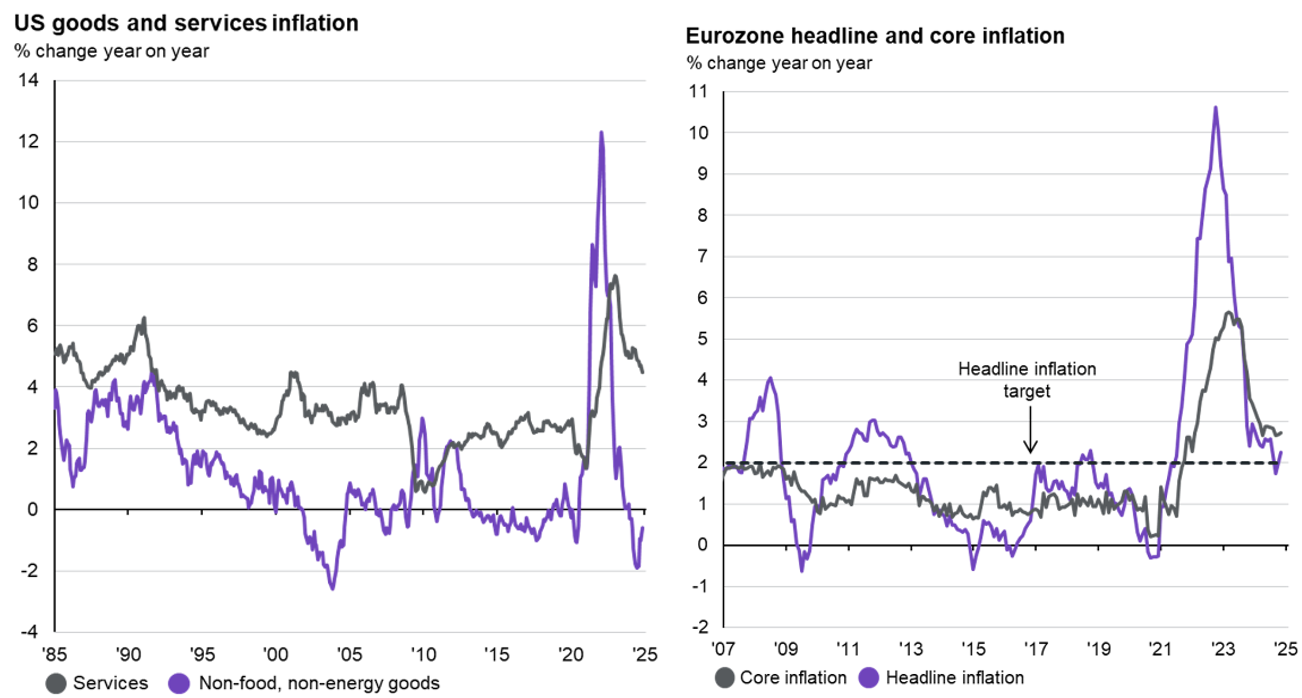

En primer lugar, muy atentos a las políticas de Trump, resumidas en tres puntos: bajada de impuestos y desregulación, aranceles, e inmigración. Cada una de ellas con distintas consecuencias. No obstante, en términos generales siguen viendo dinámicas favorables a una reducción de la inflación a nivel global. Personalmente creo que la desregulación de la industria energética y la explotación de Alaska permitirá una reducción de costes con su correspondiente efecto en los precios de muchos bienes y servicios. Además, Trump ha explicado en uno de sus primeros discursos que durante la etapa Biden, un claro signo del empobrecimiento de las familias norteamericanas se debe a la inflación y no va a dejar que eso vuelva a pasar. Veremos de las palabras a los hechos, pero ya hemos visto que es una persona que, generalmente, hace lo que dice.

Fuente: JP Morgan Asset Management

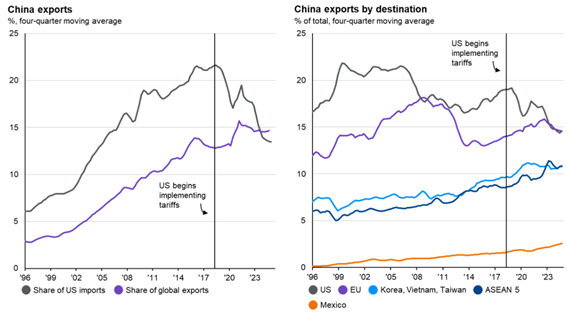

Han mencionado también las implicaciones de estos aranceles, no solo en Estados Unidos, sino en las exportaciones desde Europa o China. Este impacto puede resultar negativo en el crecimiento europeo, lo que daría alas para potenciar la idea de las bajadas de tipos más agresivas en Europa.

Fuente: JP Morgan Asset Management

El consumo lo siguen viendo fuerte en la región americana y esperan que la ingente cantidad de depósitos a nivel mundial empiece a ser invertido poco a poco a medida que los activos monetarios van perdiendo rentabilidad por las bajadas de tipos. Asimismo, el empleo, aunque ligeramente por detrás del año pasado, sigue estando muy fuerte.

Bancos centrales. Desde JP Morgan prevén, como piensa el consenso de mercado venimos recordando desde hace tiempo en Estrategias de Inversión, más bajadas de tipos en Europa, hasta niveles cercanos o por debajo del 2%. El crecimiento tan escaso de Europa urge a seguir bajando tipos, a pesar de que el mandato del BCE no es el crecimiento económico.

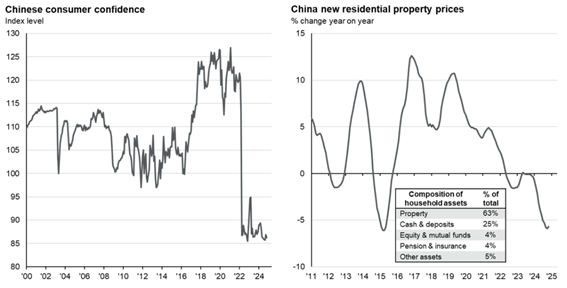

En los mercados asiáticos, particularmente en China, ven buenas oportunidades de entrada por valoración, pero escaso apetito inversor local en China. Esto se debe principalmente al efecto riqueza que, tras la crisis inmobiliaria no digerida todavía y las rentabilidades de los mercados financieros, hace que muchos se sientan más pobres.

Fuente: JP Morgan Asset Management

Podríamos seguir hablando largo y tendido sobre la fabulosa explicación de sus perspectivas, pero no quiero extenderme demasiado. Aun así, me quiero detener en un punto que considero especialmente relevante. Desde finales de 2024 venimos diciendo que, sin perder la exposición a los grandes (7 Magníficos, principalmente) quizá sea bueno ir rotando hacia compañías de menor capitalización. Pues resulta que desde JPM están haciendo lo mismo, pero no solo por valoraciones y diferenciales en máximos, sino con un motivo adicional y mejor: sus previsiones. JPM tiene equipos locales expertos en Estados Unidos, cosa que no solemos tener los analistas en España. Nuestra visión, insisto, es mantener cierta exposición a los 7 Magníficos, pero añadir peso a pequeña y mediana capitalización. En este sentido hemos analizamos recientemente los fondos más consistentes de este estilo en Estados Unidos. Por cierto, región a sobreponderar por JPM y por Estrategias de Inversión. Porque, aunque es relativamente sencillo tener una visión a final de año que coincida con las perspectivas que nos señalan ahora muchas gestoras (por consenso de mercado), en el caso de regiones a sobreponderar no está tan claro. Y en este punto volvemos a coincidir plenamente con JPM. Pero volviendo al punto que considero clave, la capitalización, el equipo de JPM ha hecho las siguientes previsiones.

Fuente: JP Morgan Asset Management

Es decir, ya no es que las valoraciones de las grandes sean muy exigentes; ya no es que el diferencial de PER esté casi en máximos; tampoco que el entorno macro sea favorable a las medianas. Es que las previsiones del crecimiento de beneficios de las no tan grandes se van estrechando a lo largo del 2025. Por tanto, el potencial de revalorización es fantástico, a la vez que no es prudente alejarse del todo de las 7 Magníficas.

En renta fija están neutrales en duración y ven oportunidades en high yield (aquí no coincidimos).

Ven buen año 2025, pero con volatilidad.

Para saber más, descubre la cartera de fondos de Estrategias de Inversión