- El S&P MidCap 400 junto con el S&P 500 y el S&P SmallCap 600 forman en conjunto el S&P Composite 1500, y sirven como bloques individuales no superpuestos representando cada segmento de tamaño del mercado de renta variable estadounidense.

- El índice S&P MidCap 400 fue creado en 1991, mientras que el S&P SmallCap 600 que se lanzó a finales de 1994. Ambos proporcionan a los inversores un índice de referencia para las empresas medianas y pequeñas estadounidenses, reflejando las características distintivas de riesgo/rentabilidad de este segmento del mercado.

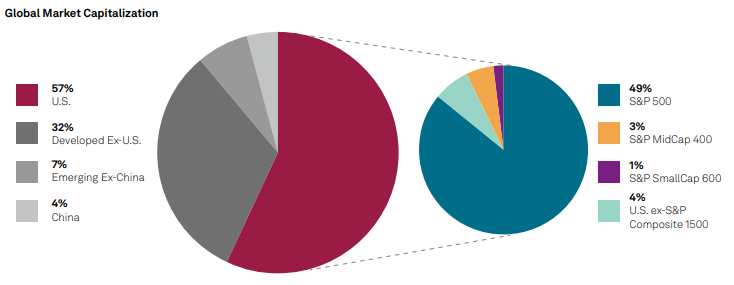

- El S&P MidCap 400 representa aproximadamente el 5% del mercado de renta variable de EE.UU. y alrededor del 3% del mercado bursátil mundial invertible, mientras que

- el S&P SmallCap 600 representa casi el 3% del mercado norteamericano y solo el 1% a nivel global

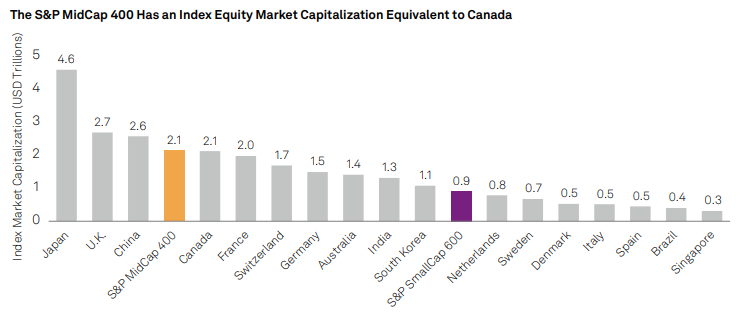

- La capitalización bursátil del S&P MidCap es equivalente a la de Canadá y mayor que el mercado francés o alemán. Ignorar a este segmento de empresas de mediana capitalización llevaría a perderse una parte importante del conjunto de oportunidades mundiales

- Mientras que la del S&P SmallCap es superior incluso a la de Holanda, Suecia e incluso España

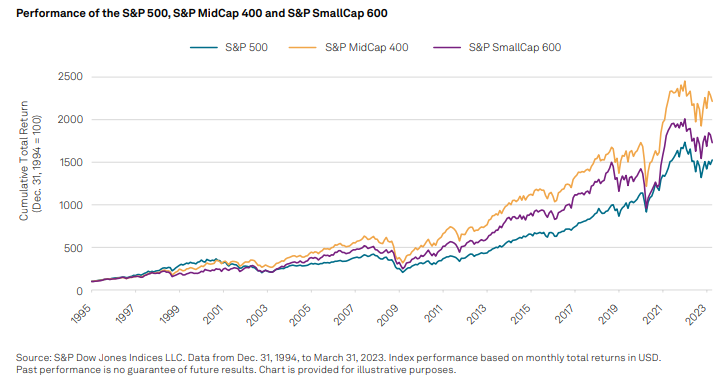

- Pero además las small y mid caps han obtenido mejores rentabilidades que el S&P 500 en los últimos 28 años, con una rentabilidad anualizada desde 1994 del 12% para el S&P MidCaps y del 11% para el SmallCaps, que compara con el 10% del S&P 500

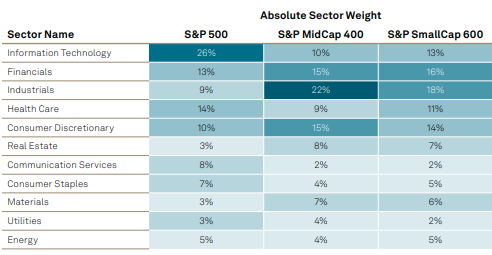

- Las Small y Mid Caps ofrecen exposición a sectores más centrados en el mercado nacional, como el industrial, consumo discrecional, salud, pero también el financiero, en éste último existe un poco de cautela debido a quiebra de algunos bancos regionales en EE.UU.

¿Y si con estos argumentos el inversor está convencido de las bondades de las S&MCaps, cómo invertir en ellas?

Una de las opciones es vía fondos mutuos, en donde encontramos tanto fondos small caps como mid caps, entre los que destacan:

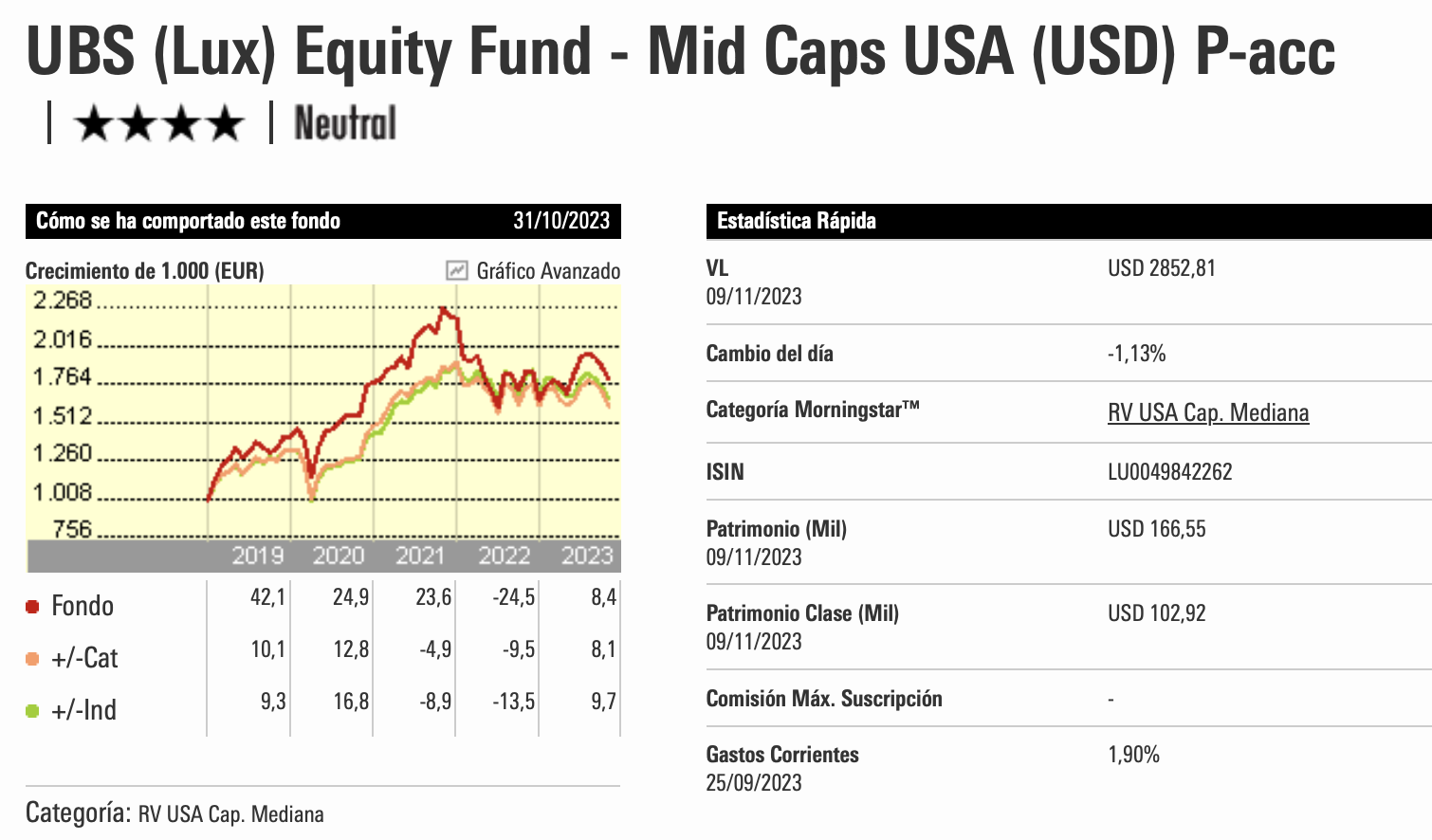

- UBS Lux Mid Caps USA (USD) USD P-acc: invierte al menos el 70% de sus activos en acciones y otras participaciones de empresas medianas domiciliadas o cuya actividad principal se desarrolle en Estados Unidos. La capitalización bursátil de dichas compañías no podrá ser superior a la de la empresa con mayor capitalización bursátil de un índice representativo de las empresas medianas estadounidenses. El fondo alcanza una rentabilidad a 5 años del 57,1%, llevándolo a situarse entre los 5 mejores fondos de su categoría, gracias a la dilatada experiencia de un equipo sólido y consistente, dirigido por Peter Bye. A pesar de la fuerte caída en 2022, el fondo es de los pocos en terreno positivo en 2023, alcanzando casi un 8,4% de rentabilidad hasta el cierre de octubre. El fondo muestra una volatilidad en la media de sus competidores, con un ratio de Sharpe de 0,30.

La cartera del fondo muestra una liquidez menor al 2% y está formada por 49 posiciones, destacando aquellas del sector de tecnología con más de un 26%, y salud e industrial por arriba del 15% cada uno. Entre las principales posiciones destacan el desarrollador y comercializador de productos de software HubSpot, que en el año sube nada menos que un 49%; la cadena de descuentos y más exitosa Ross Sotres con fuerte presencia entre los americanos y que sube algo más del 6% en el año; otra tecnológica como Dynatrace y que alcanza una rentabilidad del 32%; o la aeroespacial y de electrónica de aeronaves Heico e incluso Cencora, que es un mayorista de medicamentos y que en el año se anota una rentabilidad superior al 20%.

- Neuberger Berman US Small Cap Fund: otro fondo que lo hace bastante bien gracias al equipo que lo gestiona, Judy Vale y Bob D'Alelio, que han gestionado el fondos desde su creación en 2011. El enfoque del fondo es conservador, con baja rotación de cartera y que busca empresas con bajo endeudamiento y alta rentabilidad sobre activos. Sus analistas analizan por lo menos 10 años de estados financieros para encontrar compañías con flujos de caja crecientes y ver cómo se utiliza. Buscan empresas con ventajas competitivas defendibles, con perspectivas de unas tasas estables y modestas de crecimiento. La mayoría son rentables. Vale y D'Alelio se adentran en nuevas compras de forma gradual, asegurándose de que su tesis es correcta. Suelen comprar y mantener los valores por largos períodos y también salen de manera gradual.

La rentabilidad acumulada a 5 años es del 48,3%, situándose en los 10 primeros lugares por rentabilidad y en entre los 5 por menor máxima caída y menor volatilidad, que por cierto es de 16,94% a 3 años, con un Sharpe de 0,39.

La cartera tiene una liquidez de 1,4%, integrada por 111 posiciones y donde las 10 mayores representan tan solo el 21% del total de activos. Cabe destacar el altísimo active share 93,6. Los sectores más presentes son Industriales y Tecnología que representan casi el 50% de la cartera, y por tanto no es de extrañar que entre las mayores posiciones se observen 5 tecnológicas y dos de industriales, como son Manhattan Associates, empresa de tecnología que en el año sube un 77.2%; Fair Isaac, de análisis de datos centrada en servicios de calificación crediticia, que sube 68.6% en el año y Pool Corp, que sube casi un 10% en el año, por mencionar a algunas.

- Robeco BP US Select Opportunities Equities: este fondo ha logrado recuperar estrellas de Morningstar ya que ha mejorado su desempeño respecto a sus competidores y además, tras los cambios hechos hace unos 4 años en el equipo de gestión, con la incorporación de Tim Collard, con más de 20 años de experiencia en el sector, y con Steven Pollack como gestor principal desde hace ya muchos años (2001), el proceso de inversión se ha visto fortalecido, lo que se observa en su desempeño y posicionamiento respecto a sus competidores. El fondo es asesorado por Boston Partners, que estableció en 2023 un plan de sucesión plurianual para garantizar una transición fluida en el liderazgo del fondo. Su disciplinado proceso de inversión está basado en 3 pilares, valoraciones atractivas, sólidos fundamentales e impulso empresarial. La volatilidad del fondo es bastante menor a la de sus competidores, 17.32%, con un ratio rentabilidad / riesgo bastante favorable 0.88.

La cartera tiene un claro estilo value y de alta liquidez. El posicionamiento en efectivo ronda el 3%, con claras apuestas al sector industrial, consumo cíclico y financiero, e infraponderado en tecnología, a diferencia de los anteriores fondos. Es una cartera muy diversificada, al estar compuesta por 151 posiciones y un active share algo menor (77.61). Entre las posiciones destacadas del fondo no se observa ninguna adquisición demasiado reciente, sino que al menos tienen unos 3 años de antigüedad: