Primera pregunta. ¿Qué es un mercado concentrado? Si todos los mercados del mundo tienen un 30% de concentración, ¿podríamos decir que el S&P 500 está concentrado? Concentrado, ¿respecto a qué? Los alemanes son altos, miden de media 1,85 metros. Si la media mundial fuese 1,85 metros, entonces no es que sean altos. Quizá podamos decir que son más altos que antes.

Lo mismo sucede con el S&P500. Lo bueno es que los datos están ahí. Así que vamos a mirarlos.

Fuente: Carlos Arenas Laorga con datos de MSCI

Pues vaya, no hay nada como ir a los datos… quizá nos gustase un mercado menos concentrado; para gustos, colores. Pero de ahí a decir que Estados Unidos es un mercado altamente concentrado…

Segunda pregunta. ¿Por qué se dice entonces que el S&P500 está muy concentrado? Por dos motivos. El primero de ellos es que su concentración ha ido en aumento en los últimos años debido a unas pocas compañías. Grupos a los que cambiamos el nombre según nuestra conveniencia: las FAANG, las 7 Magníficas, las Enormous 8… El segundo motivo es que se dice que la rentabilidad de estas compañías es lo que hace que el S&P haya crecido tanto. Que sin ellas apenas estaría plano en los últimos tiempos. Ambas afirmaciones son correctas, pero la conclusión a la que llegan es falsa.

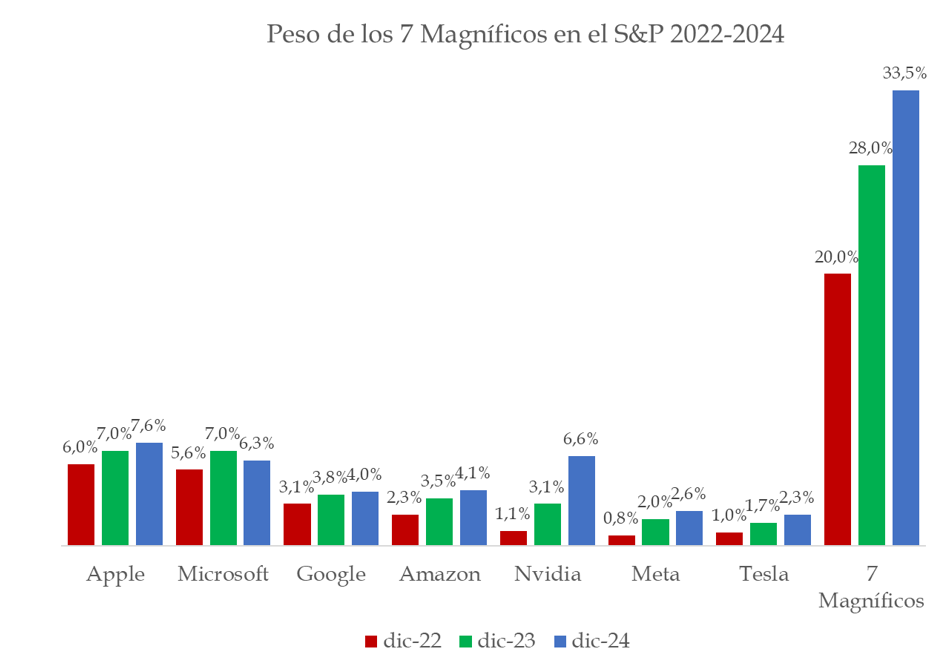

El peso de unas pocas compañías no ha dejado de crecer, pero ya lo hizo en el 2022 y en el 2023, baste ver el siguiente gráfico. Asimismo, el PER del mercado estadounidense no es especialmente caro si descontamos esas compañías.

Fuente: Carlos Arenas Laorga

No cabe discusión ninguna: la concentración ha crecido mucho. Cuidado, esto no quiere decir que el mercado esté muy concentrado. Perdonad otro ejemplo. Un joven de 1,50 metros de estatura no es alto. Pero si pega un estirón hasta los 1,65 metros, se podrá decir que ha aumentado mucho su altura, pero no que sea alto.

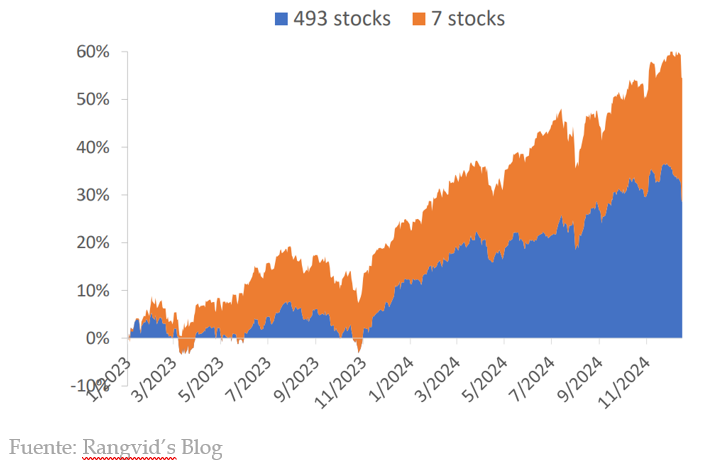

Si miramos el rendimiento del S&P 500 y del grupo de empresas más grandes, veremos que también es cierto que el mercado, prácticamente, lo han movido estas. Concretando, en este pasado 2024, el S&P 500 terminó con un impresionante 25%. Pero si descontamos las 7 Magníficas, nos quedamos con un triste 4,1%. Por el contrario, esta 7 empresas han obtenido más de un 70% de rentabilidad.

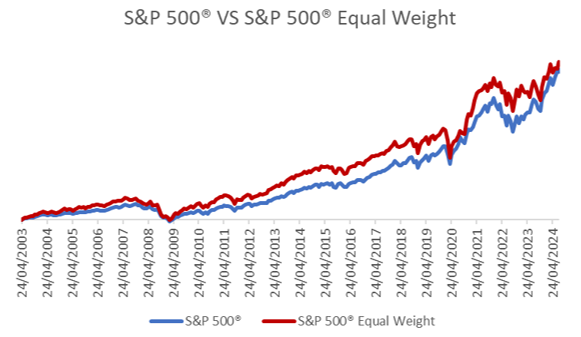

Ahora bien, ¿qué sucede si todas las compañías tuviesen el mismo peso? Es decir, lo que se conoce como S&P Equal Weigth. Lógicamente tendría un rendimiento muy inferior. Y, si bien últimamente está siendo así, a largo plazo… ¡se comporta mejor el equiponderado!

Fuente: Carlos Arenas Laorga

Cuando cae el mercado por excesiva valoración de las grandes compañías, el S&P se va a ver más afectado. Si siguen los rallies de las empresas más grandes, recupera antes el S&P 500 que el equiponderado. Pero aquí viene la tercera pregunta. ¿Merece la pena estar expuesto a más riesgos por no diversificar? Un mayor riesgo suele venir acompañado de una mayor rentabilidad. Pero en el largo plazo, la diversificación dentro del índice americano hemos visto que aporta una mayor rentabilidad. Por tanto, aprovecha los beneficios y las rentabilidades de las grandes compañías, pero recuerda que esto es una carrera de largo plazo. Dormir tranquilo también es un activo importante. No inviertas solo en las grandes compañías americanas. Este mercado está plagado de empresas estupendas. No te dejes llevar por el ruido a corto plazo.

Para saber más, descubre la cartera de fondos de Estrategias de Inversión