En Europa, la renta variable ha alcanzado nuevos máximos históricos, y en EE. UU. hay indicios de una expansión de las subidas de las bolsas a medida que empiece a decaer el dominio de las Siete Magníficas. No obstante, la incertidumbre se mantiene en niveles extremos con temores renovados tras un IPC de enero mayor de lo esperado que registró su subida más rápida en año y medio y algunos datos no muy buenos sobre la economía estadounidense. Para valorar si podría continuar el actual sentimiento positivo de los mercados nos centramos en los siguientes temas:

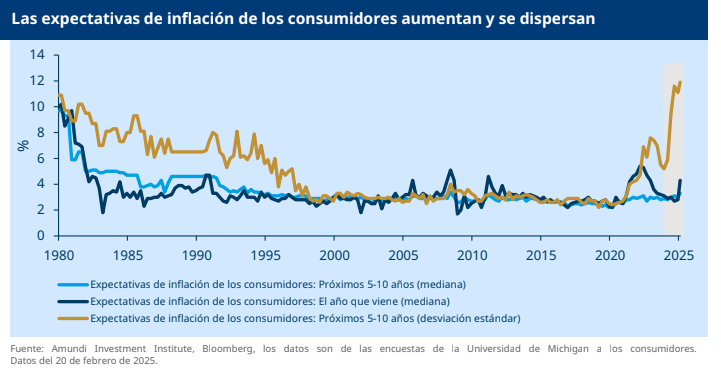

- En primer lugar, la inflación es la principal preocupación, ya que el mercado sigue siendo muy sensible a ella, algo que podría suponer un problema para Trump. Las recientes encuestas a los consumidores ponen de relieve una mayor incertidumbre: las expectativas de inflación a largo plazo crecieron hasta el 3,3 %, el nivel más alto desde 2008 y con la mayor dispersión desde los años 80.

- En segundo lugar, el crecimiento mundial se estabilizaría a medida que se vaya reduciendo la inflación, pero la incertidumbre política que genera Trump añade riesgos.

- En tercer lugar, la eurozona está respaldada por una política monetaria del BCE más clara. El apoyo fiscal en Alemania tras las elecciones y un posible aumento del gasto en defensa son temas clave a los que hay que estar atentos.

- Por último, China sigue centrada en evitar una guerra comercial disruptiva, lo que se hace evidente en su respuesta medida a los aranceles de Trump.

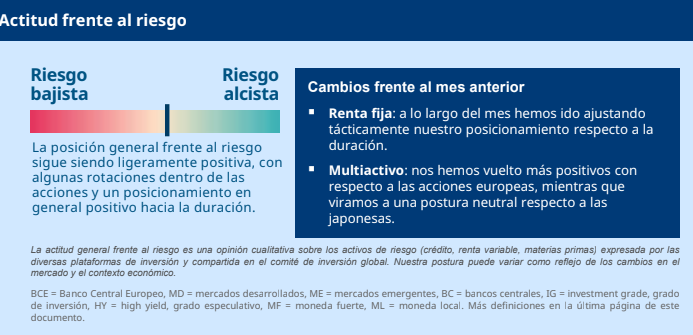

Todo esto se traduce en un contexto que sigue siendo favorable para los activos de riesgo, pero las áreas de complacencia requieren rotar hacia segmentos con oportunidades más atractivas y mantenerse muy centrados en la diversificación.

- En renta fija, hemos reforzado nuestra visión positiva de la duración para la eurozona, ya que el crecimiento está decayendo y esperamos que el BCE siga recortando los tipos. En EE. UU., la revisión de tipos de la Fed ha sido rápida: seguimos esperando bajadas en 2025 y creemos que la posibilidad de que suban es muy baja por ahora, ya que el posicionamiento político ya es bastante restrictivo y el panorama fiscal está relativamente tranquilo. En cuanto al crédito global, las perspectivas son positivas y están respaldadas por una combinación de resiliencia de la actividad económica, moderación de la inflación y una política monetaria menos restrictiva en EE. UU. y en la eurozona. Preferimos crédito IG europeo, aunque nos mantenemos cautos con el segmento HY estadounidense por las valoraciones elevadas.

- Aprovechar la expansión del repunte en renta variable. Cada vez somos más positivos respecto a la eurozona, tanto en comparación con EE. UU., por su valoración más atractiva, como con el Reino Unido, donde las perspectivas económicas son más débiles. Dentro de Europa, buscamos empresas con balances sólidos y poder de fijación de precios. En EE. UU. nuestro enfoque va más allá de las empresas de megacapitalización. Preferimos bancos y materiales y buscamos empresas orientadas al mercado nacional bien posicionadas para beneficiarse de las bajadas de impuestos anunciadas y de una menor regulación.

- En los mercados emergentes mantenemos una postura en general neutra debido a los acontecimientos macroeconómicos y geopolíticos. Nos hemos vuelto más optimistas respecto a la India tras la reciente venta masiva que redujo las valoraciones y los indicios de que las revisiones de beneficios pueden haber tocado fondo.

- Multiactivo: Mantenemos una visión positiva en los activos de riesgo, con un posicionamiento constructivo hacia renta variable y crédito, mientras hacemos rotaciones internas para aprovechar las oportunidades. En particular, nos hemos vuelto más positivos respecto a las acciones europeas y pasamos de positivos a neutrales respecto a las japonesas, ya que no vemos catalizadores de crecimiento inmediatos dada la fortaleza del yen y la potencial volatilidad. Para mejorar la resiliencia general frente a posibles escenarios adversos, mantenemos algunas coberturas sobre acciones y duración y seguimos positivos respecto al oro.

Tres preguntas candentes

¿Qué opinan sobre los aranceles recíprocos de Trump?

El 13 de febrero, Trump anunció el Plan de Comercio Justo y Recíproco, destinado a abordar los desequilibrios en las relaciones comerciales de EE. UU. y contrarrestar los acuerdos comerciales no recíprocos. No obstante, la ejecución de estas medidas está lejos de estar cerrada, en parte porque es difícil obtener datos actualizados, precisos y coherentes sobre aranceles bilaterales. Teniendo en cuenta las repercusiones que tendrían unos aranceles más altos, recientemente hemos revisado moderadamente a la baja las previsiones de crecimiento para EE. UU. y mejorado las proyecciones de inflación. Si bien esto no cambia la trayectoria de aterrizaje suave, sí devuelve más rápido a la economía estadounidense a su tendencia, haciéndola menos «excepcional» en comparación con otras.

Consecuencias para la inversión:

- Mantener diversificación en renta variable global

- Positivos respecto al oro

¿Cómo ven las últimas cifras de inflación en EE. UU.?

Los datos recientes sobre el IPC muestran que la inflación sigue siendo persistente, con una subida de la inflación general hasta el 3,0% interanual y de la básica hasta el 3,3% interanual. Este primer informe del año sobre la inflación podría reflejar algunos efectos estacionales y subidas anuales de precios que normalmente se realizan a principios de año. A pesar de este ruido estacional, anticipamos que el IPC general se mantendrá en torno al 2,6% en el primer semestre y subirá al 2,9% en el segundo, con riesgos alcistas a medio plazo debido a una fuerte demanda de los consumidores y al estancamiento de la desinflación en el coste de la vivienda. En general, creemos que la Fed podría tomarse con calma las bajadas de tipos, haciendo una pausa este trimestre mientras observa el impacto económico de las políticas de la nueva administración estadounidense.

Consecuencias para la inversión

- Gestión táctica de la duración, con preferencia por la parte intermedia de la curva estadounidense

¿Cuál es su opinión sobre el presupuesto de la India para 2025-26?

El presupuesto actualizado de la India apunta a la consolidación fiscal. El déficit fiscal para el ejercicio 2026 predice una reducción del déficit presupuestario desde el actual 4,9 % hasta el 4,4 % del PIB. Se ha revisado la estructura del impuesto sobre la renta para mejorar la renta disponible para la clase media mientras se aumentan los subsidios para alimentos. Se espera que la mejora de los planes rurales mejore las condiciones económicas en el entorno rural. Tras este anuncio, el Banco de la Reserva de la India (RBI) bajó el tipo de interés de referencia 25 pb, hasta el 6,25%, para apoyar el crecimiento económico.

Consecuencias para la inversión

- Positivos con el crédito IG

- Neutrales en HY