La pregunta a la que deberíamos de dar respuesta es ¿Ha pasado ya el impacto del endurecimiento monetario?

Los economistas comentan que los efectos de una política monetaria restrictiva se comienzan a sentir año y medio después de la primera alza. Si consideramos que la Fed movió ficha el 17 de marzo de 2022, en realidad han pasado 22 meses, mientras que en Europa la primera subida de tipos fue el 21 de julio de 2022, es decir justamente esos 18 meses.

Según las declaraciones del vicepresidente del BCE, Luis de Guindos, en un discurso en Madrid el 10 de enero, "la evolución del crecimiento es más decepcionante. La actividad económica en la zona euro se ralentizó ligeramente en el tercer trimestre de 2023. Los 'indicadores blandos' apuntan a una contracción económica también en diciembre, lo que confirma la posibilidad de una recesión técnica en el segundo semestre de 2023 y unas perspectivas débiles a corto plazo". Con una ralentización de la actividad que parece generalizada, afectando especialmente a la construcción y a la industria manufacturera, con unos servicios ralentizándose en los próximos meses, comenta también el vicepresidente.

Según los estrategas de inversión de BofA Global Research, Sebastian Raedler y su equipo, ven margen para que el crecimiento de la zona euro y de EE.UU. decepcione las expectativas de consenso de un aterrizaje suave, principalmente porque esperan que el ciclo crediticio sea un lastre significativo para el crecimiento en los próximos trimestres, dato ese desface de 18 meses de la política monetaria sobre el ciclo crediticio, aunque hay algunos mucho más optimistas que consideran que ese impacto podría haber quedado ya atrás.

Según BofA, los mercados ya están valorados con una perfección macroeconómica, con unas primas de riesgo cercanas a mínimos históricos, con expectativas de beneficios por acción cercanas a máximos históricos y una cantidad significativa de recortes de los bancos centrales también descontada. "En caso de una decepción macro habría margen para una corrección bajista de los mercados, de casi 20% para el Stoxx 600 hasta 390 puntos", apuntan.

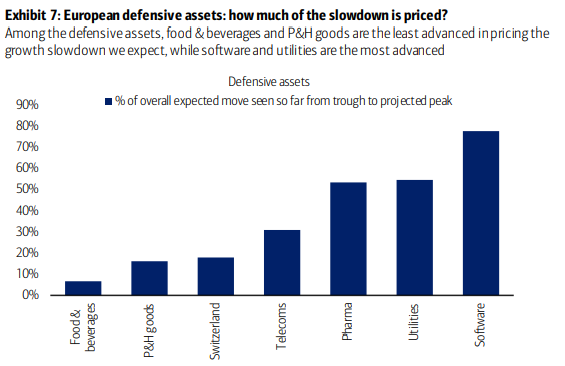

Mejores sectores a considerar para una cartera en caso de una recesión más "fuerte" que la descontada

Según lo anterior, los sectores más alcistas en caso de una decepción macroeconómica destacan aquellos más defensivos como:

- Alimentos y bebidas con una subida implícita cercana al 16%, sacando distancia a los siguientes como

- Telecoms, con un upside estimado del 10%

- Cuidado personal y salud (P&H), con un potencial del 9%

- Servicios públicos (muy parecidos a bonos o RF), del 8%

- Farma con un alza potencial del 7%, y

- Software con un potencial del 6%

Sin embargo, son la alimentación y bebidas junto con P&H son los menos avanzados en valoración habiendo recuperado menos de un 10% y 20% respectivamente desde mínimos, mientras que el software ha recuperado cerca de un 80%:

¿En el sector salud que destaca como fondo?

Con esta información, hay un fondo emblemático que hasta octubre de 2023 registró una caída cercana al 13% (vs -6% del MSCI World Healthcare), resultado de ese poco apetito al sector de oncología. Se trata del fondo Candriam Onchology Impact, gestionado por Rudy Van Den Eynde (Head of themtic global equity), lanzado en 2018 y que está altamente especializado en el subsector de oncología, tanto que incluso destinan el 10% de las comisiones de gestión anuales a proyectos relacionados con el cáncer.

No se trata de un fondo que invierta en temas como la gordura, que en 2023 fue una de las temáticas ganadoras dentro del sector salud, y tampoco fue de esos fondos que aprovechó el momentum para dar un giro en su cartera, ya que si algo destaca del fondo de Candriam Oncology es su consistencia en su proceso de inversión. Ello le llevo a quedarse rezagado respecto a otros fondos del sector salud que si invirtieron en compañías tipo Eli Lilly o Novo Nordisk, cuyos precios subieron más de 60% y 50% en 2023.

Sin embargo, el fondo recuperó parte importante del terreno perdido desde el mínimo de octubre hasta ahora en torno al 15% (vs solo el 13% del índice) debido a la atractiva valoración de algunas compañías integrantes de la cartera de Candriam, así como algunos movimientos significativos por el lado regulatorio, como el conjugado anticuerpo-fármaco (ADC) Padcev, de Seagen, que recibió la aprobación como tratamiento de primera línea para el cáncer de vejiga cuando se combina con Keytruda, de Merck, en un tiempo récord de solo 2 semanas tras la presentación del fármaco para su revisión.

Otros dos medicamentos entraron en la fase de preparación de la FDA y obtuvieron el estatus de Revisión Prioritaria, lo que sugiere mejoras potenciales en seguridad o eficacia en comparación con los tratamientos existentes. Ambos son ADC contra cánceres de pulmón resistentes a las terapias habituales. Se trata del Her2-ADC de Merck y Daiichi para el CPNM con mutación del EGFR, que forma parte de la colaboración inicial de 4.000 millones de dólares anunciada este año.

ALo anterior aunado a una serie de conferencias durante diciembre donde se habló sobre múltiples tratamientos para melanomas con actualizaciones de Terapias Celulares como Arcellx/Gilead, y actualizaciones sobre linfomas.

Hubo acciones dentro del Top10 de la cartera que reportaron repuntes significativos desde finales de octubre , como Merck +15,6%, Siemens Healthineers +14,65%, Thermo Fishers +24,8%, Regeneron Pharmaceuticals +19,23%, entre otras.

El fondo está constituido por unas 70 posiciones en la que las 10 mayores representan el 53% de los activos, que ascienden a 1.900 millones de dólares.

En los pocos días que llevamos del año el fondo sigue superando a su categoría y consideramos en que este año, y dada la fuerte dispersión de rentabilidades del sector, es un fondo que podría destacar del resto. Además, es una estrategia de largo plazo y con un objetivo social muy claro, y con un equipo muy potente en la materia.