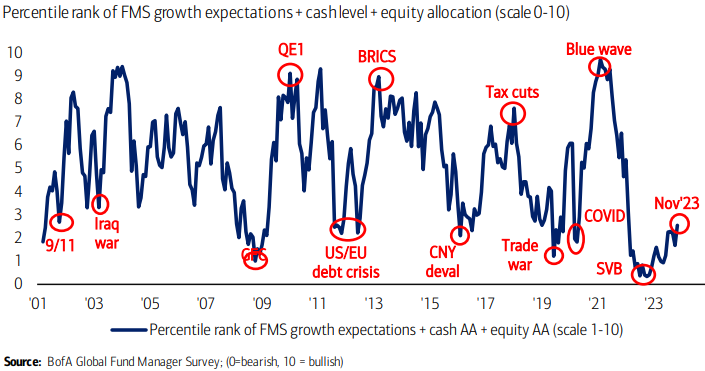

La tan esperada encuesta de gestores de fondos (FMS) de BofA muestra al igual que el año pasado y a estas alturas una cautela por parte de los gestores en la macroeconómia, aunque muestran menos sentimiento bajista aunque sigue imperando la cautela:

Entre los puntos destacados son:

- un aterrizaje suave

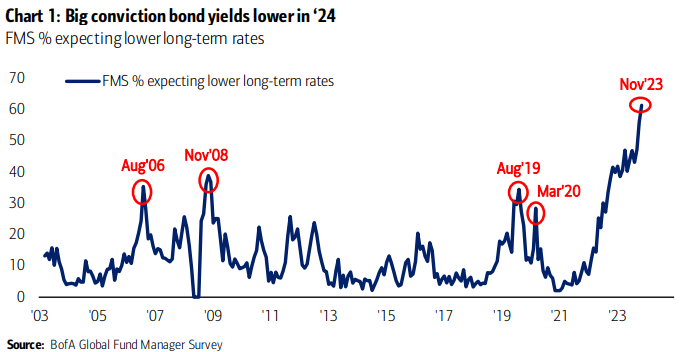

- menores tipos de interés, con más del 75% que considerar que la Fed ha terminado con su política monetaria restrictiva

- aunque consideran que la política fiscal sigue siendo estimulando a la economía (que se contrapone con una política monetaria restrictiva)

- dólar débil

- alcistas en tecnología y farmacia de alta capitalización

- Evitando China y compañías apalancadas

- Reducción de niveles de efectivo marginalmente (de 5.3% al 4.7%)

- alcistas en renta variable con sobreponderación

En cuanto a la macroeconomía, los inversores esperan un crecimiento mundial más débil (-57% neto), pero el 74% prevé un aterrizaje suave o nulo (el 21% dice que será aterrizaje fuerte), y fuerte convicción de menores tasas a lago plazo:

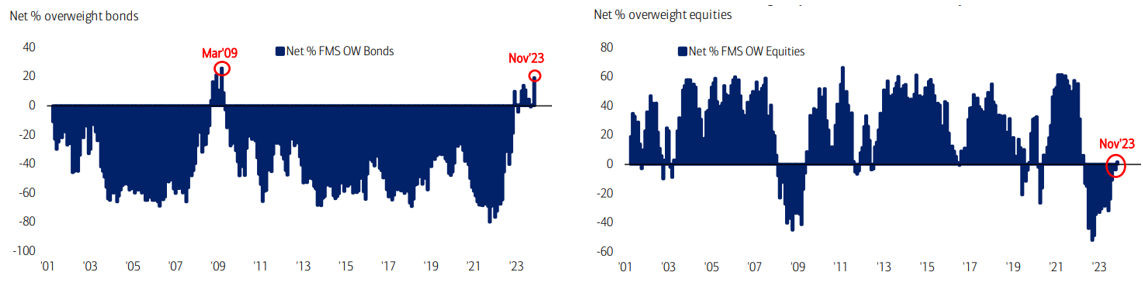

La fuerte variante de esta encuesta de gestores globales con meses anteriores es que se observa la mayor sobreponderación a bonos desde el 2009 y se comienza a ver un incremento a la asignación a renta variable, que pasa de una infraponderación del 4% en octubre:

Con unas expectativas de beneficios que se mantienen bajistas pero que vuelven a acercarse a los niveles de agosto del 2023 (las más bajistas desde febrero de 2022), basados en que el indicador adelantado de ISM manufacturero apunta a unos PMIs que serán mayores a 50. No obstante, más de la mitad de los gestores priorizan la salud financiera de los balances, mientras que solo una quinta parte favorecen la inversión en capex o pago de dividendos.

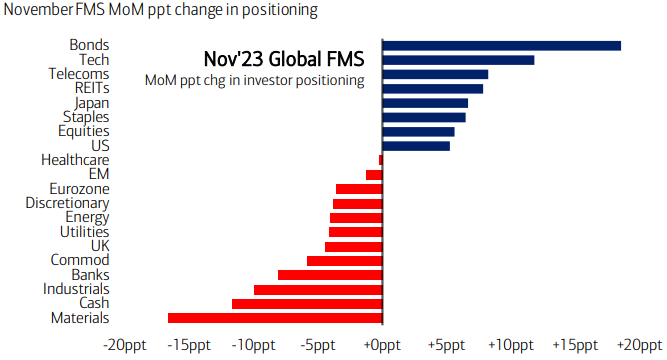

El FMS muestra posiciones largas en/rotación hacia bonos, tecnología (máximo de 2 años), REITs, acciones de EE.UU. y Japón (máximo de 5 años y medio), y rotación desde/posiciones cortas en efectivo, materiales (mínimo de 3 años y medio), industriales, bancos, acciones del Reino Unido/zona euro; operaciones más concurridas: largas en Big Tech 38%, cortas en acciones de China 22%, largas en T-bills 11%.