Muchos factores pueden hacer que los mercados se asusten. A veces el desencadenante es específico, como la invasión de Ucrania por Rusia en 2022; y en otras ocasiones puede ser una súbita pérdida de confianza causada, por ejemplo, por unos datos económicos débiles.

Tras las turbulencias registradas en los mercados a principios de agosto- insistimos en que nuestros principales argumentos siguen siendo válidos.

1. La inversión en bolsa es muy arriesgada a corto plazo, pero menos a largo plazo, a diferencia del dinero en efectivo

Utilizando casi 100 años de datos sobre el mercado bursátil estadounidense, descubrimos que, si una persona decidiera invertir su dinero durante un mes, habría perdido dinero el 40% de las veces en términos ajustados a la inflación, es decir, en 460 de los 1.153 meses de nuestro análisis.

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse

Fuente: Acciones representadas por el índice Ibbotson® SBBI® US Large-Cap Stocks, Efectivo por el Ibbotson® US (30 días) Treasury Bills. Datos hasta diciembre de 2023. Morningstar Direct, acceso a través de CFA institute y Schroders.

Sin embargo, si hubiera invertido durante más tiempo, las probabilidades cambiarían drásticamente a su favor. A 12 meses vista, habría perdido dinero el 30% de las veces. Y lo que es más importante, 12 meses sigue siendo corto plazo en lo que respecta al mercado bursátil. Hay que estar invertido en él más tiempo para sacar el máximo provecho.

En un horizonte de cinco años, esa cifra cae al 22%. A 10 años es del 13%. Y no ha habido ningún periodo de 20 años en nuestro análisis en el que las acciones perdieran dinero en términos ajustados a la inflación.

Perder dinero a largo plazo nunca puede descartarse por completo y, evidentemente, es muy doloroso cuando le ocurre a uno. Sin embargo, también es muy poco frecuente.

Por el contrario, aunque el dinero en efectivo pueda parecer más seguro, las posibilidades de que su valor se vea erosionado por la inflación son mucho mayores. Y, como saben todos los ahorradores de efectivo, la experiencia reciente ha sido aún más dolorosa. La última vez que el efectivo batió a la inflación en un periodo de cinco años fue entre febrero de 2006 y febrero de 2011, un recuerdo lejano. Tampoco es algo que se espere que cambie pronto.

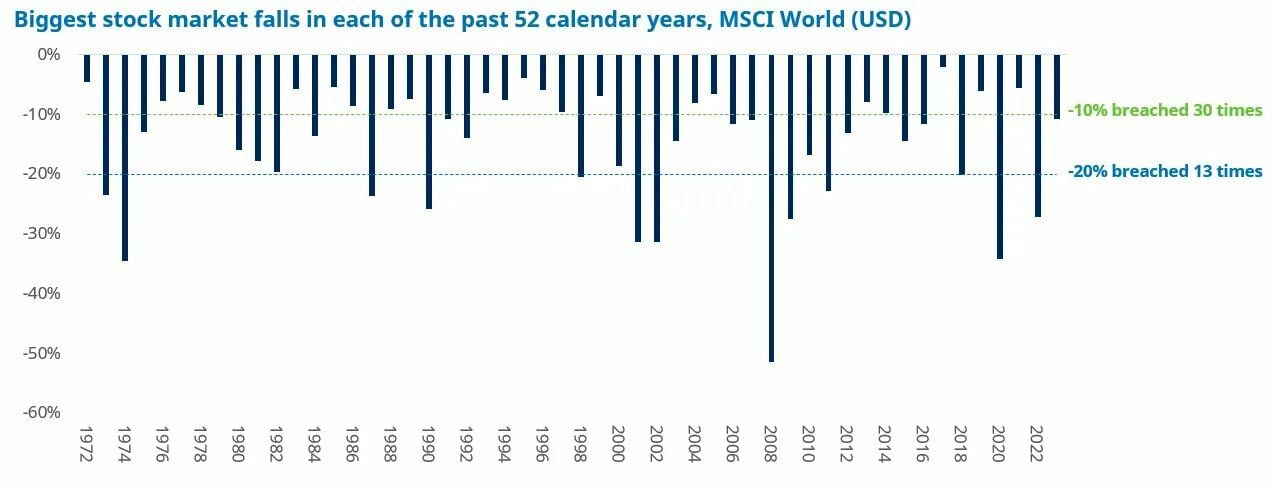

2. Se han registrado caídas superiores al 10% en la mayoría de años, pero las rentabilidades a largo plazo han sido elevadas

En los mercados bursátiles mundiales (representados por el índice MSCI World), se produjeron caídas del 10% en 30 de los 52 años naturales anteriores a 2024. En la última década, esto incluye 2015, 2016, 2018, 2020 y 2022.

Las caídas más importantes, del 20%, se produjeron en 13 de los 52 años (es decir, aproximadamente una vez cada seis años, pero si ocurre este año, serán tres veces en los últimos cuatro años, en 2020 y 2022).

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse

Fuente: Refinitiv y Schroders. Datos hasta el 31 de diciembre de 2023 para el índice MSCI World en USD

A pesar de estos baches periódicos, el mercado estadounidense ha ofrecido una rentabilidad media anual elevada en este periodo de 52 años.

El riesgo de pérdidas a corto plazo es el precio a pagar por las ganancias que puede proporcionar la inversión bursátil a largo plazo.

3. Retirarse tras grandes caídas podría costarte la jubilación

Aunque el mercado no ha caído demasiado hasta ahora, no se puede descartar una mayor volatilidad y riesgo de caídas. Si esto ocurre, puede resultar mucho más difícil no dejarse llevar por las emociones y caer en la tentación de abandonar la renta variable y lanzarse a por el efectivo.

Sin embargo, nuestros estudios muestran que, históricamente, esa habría sido la peor decisión financiera que un inversor podría haber tomado. Es prácticamente una garantía de que se tardaría mucho tiempo en recuperar las pérdidas.

Por ejemplo, los inversores que cambiaron a efectivo en 1929, tras la primera caída del 25% de la Gran Depresión, habrían tenido que esperar hasta 1963 para volver al punto de equilibrio. En cambio, si hubieran permanecido invertidos en renta variable el punto de equilibrio se habría alcanzado a principios de 1945. En este contexto no podemos olvidar que el mercado de acciones cayó finalmente más del 80% durante este desplome. Por lo tanto, el cambio a efectivo podría haber evitado la peor parte de las pérdidas durante el desplome, pero sigue siendo, con diferencia, la peor estrategia a largo plazo.

Del mismo modo, un inversor que cambiara a efectivo en 2008, después del primer 25% de pérdidas, se encontraría con que su cartera sigue por debajo del valor del mercado.

El mensaje es abrumadoramente claro: rechazar el mercado de renta variable en favor del efectivo en respuesta a una gran caída habría sido muy malo para la riqueza a largo plazo.

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse

Fuente: Banco de la Reserva Federal de San Luis, Robert Shiller, Schroders. Rentabilidad mensual del efectivo 1934-2024 basada en la letra del Tesoro a 3 meses, tipo del mercado secundario; 1920-1934 basada en los rendimientos de las acciones estadounidenses a corto plazo; 1871-1920 basada en el tipo de interés a 1 año. Los datos de 1871-1920 sólo están disponibles anualmente, por lo que se ha supuesto una rentabilidad constante del efectivo para todos los meses de este periodo. Los demás datos son mensuales. Todos los análisis se basan en importes nominales.

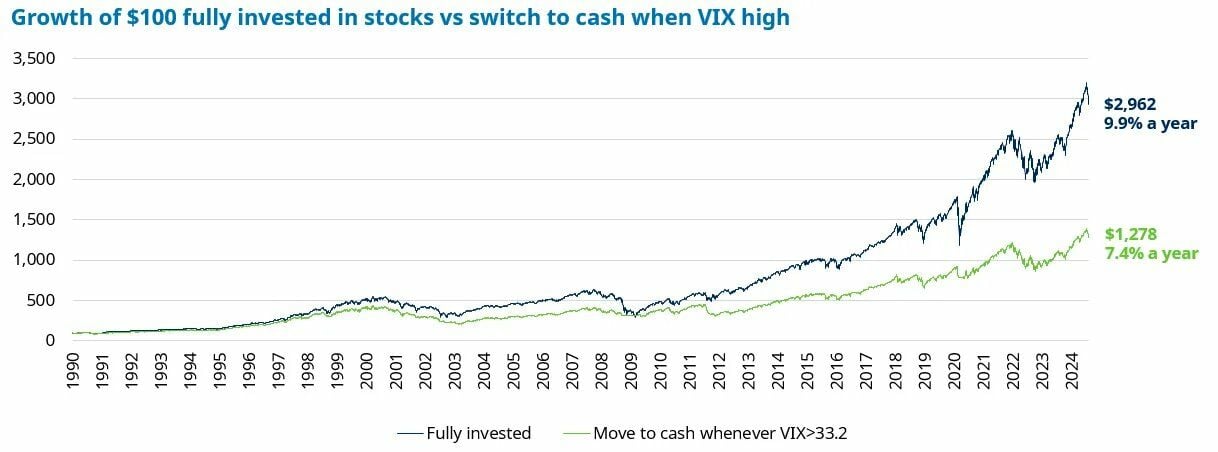

4. Los periodos de mayor temor han sido mejores para la inversión bursátil de lo que cabría esperar

El índice Vix, "indicador del miedo" del mercado bursátil, ha alcanzado nuevos máximos en los últimos días ante el temor de los inversores a un debilitamiento de la economía estadounidense, entre otras preocupaciones. El Vix es una medida de la volatilidad que los operadores esperan para el índice estadounidense S&P 500 durante los próximos 30 días.

La última vez que alcanzó un máximo significativo fue en mayo de 2022, tras la invasión de Ucrania.

Sin embargo, históricamente, habría sido una mala idea para los inversores vender durante los periodos de mayor temor.

Analizamos qué habría pasado históricamente si un inversor hubiese vendido acciones (S&P 500) y dejado su dinero en efectivo diariamente cuando el Vix superaba los 30 puntos, para volver a entrar en acciones cuando volvía a caer por debajo. Este enfoque habría ofrecido una rentabilidad de un 7,4% anual (sin tener en cuenta los costes) por debajo de a una estrategia que hubiera permanecido invertida en acciones, que habría rendido un 9,9% anual, también sin tener en cuenta los costes.

Los resultados pasados no son indicativos de resultados futuros y pueden no repetirse

Nota: Los niveles superiores a 33,2 representan el 5% superior de la evolución del VIX. La cartera se reequilibra diariamente en función del nivel del VIX al cierre de la sesión anterior. El índice de renta variable es el S&P 500, el efectivo es el efectivo a 30 días. Datos hasta el 6 de agosto de 2024. Las cifras no tienen en cuenta ningún coste, incluidos los costes de transacción.

Fuente: CBOE, LSEG Datastream, Schroders

Una inversión de 100 dólares que se hubiese mantenido en la cartera de forma continuada en enero de 1990 habría crecido hasta valer más de 2,5 veces más que 100 que hubiesen optado por cambiar de estrategia pasando de la renta variable al efectivo para después volver a las acciones durante el mismo período.

Como ocurre con todas las inversiones, el pasado no es necesariamente una guía para el futuro, pero la historia sugiere que los periodos de mayor temor, como el que estamos viviendo actualmente, han sido mejores para la inversión en bolsa de lo que cabría esperar.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.