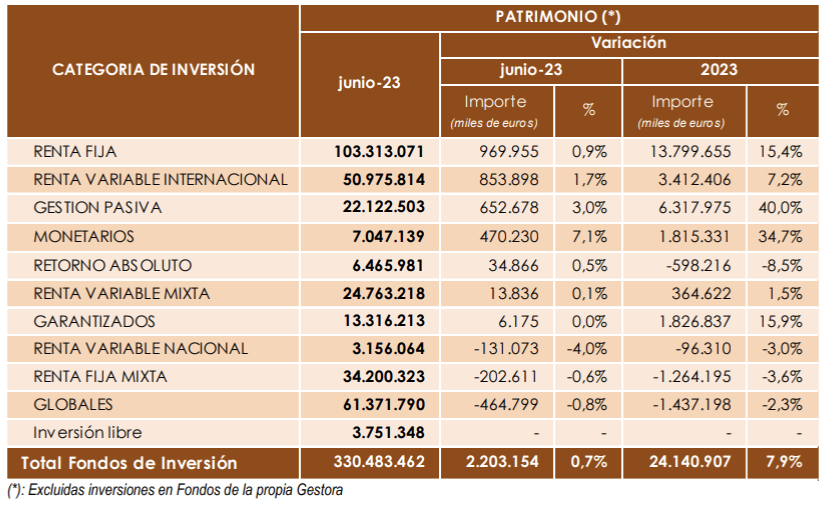

El patrimonio de la industria de fondos se mantiene en niveles históricamente altos, rozando los 330.500 millones de euros según datos preliminares a junio de 2023. Ello no solo es debido a la recuperación de los mercados sino también a unas suscripciones en el primer semestre que se sitúan en las segundas mayores de los últimos 7 años.

En el primer semestre del año el crecimiento es de un 7,9%, es decir de 24.141 millones de euros, donde los fondos de rentabilidad objetivo y monetarios muestran crecimientos importantes de patrimonio (del 40% y 35% respectivamente) resultado en más del 85% por suscripciones.

Aunque los líderes en volumen son los fondos de renta fija con 103,313 millones de euros (+15,4%), tanto en corto plazo como largo plazo, seguidos por los fondos globales con 61.372 millones de euros (-2,3% en el semestre).

A pesar del impulso de algunas instituciones por fondos de retorno absoluto, el patrimonio de dicha categoría cae 8,5% en el semestre, explicado casi en su totalidad por los reembolsos sufridos hasta ahora (570 millones de euros).

Por otro lado, aún cuando el IBEX 35 se posiciona como uno de los índices europeos con mejor comportamiento en el año, alcanzando una rentabilidad superior al 16%, el patrimonio de esta categoría cae 3% en el semestre y un 4% en junio, explicado en su totalidad por salidas por parte de los inversores, que prefieren apostar por otras categorías como podría ser la renta fija, la gestión pasiva y los garantizados.

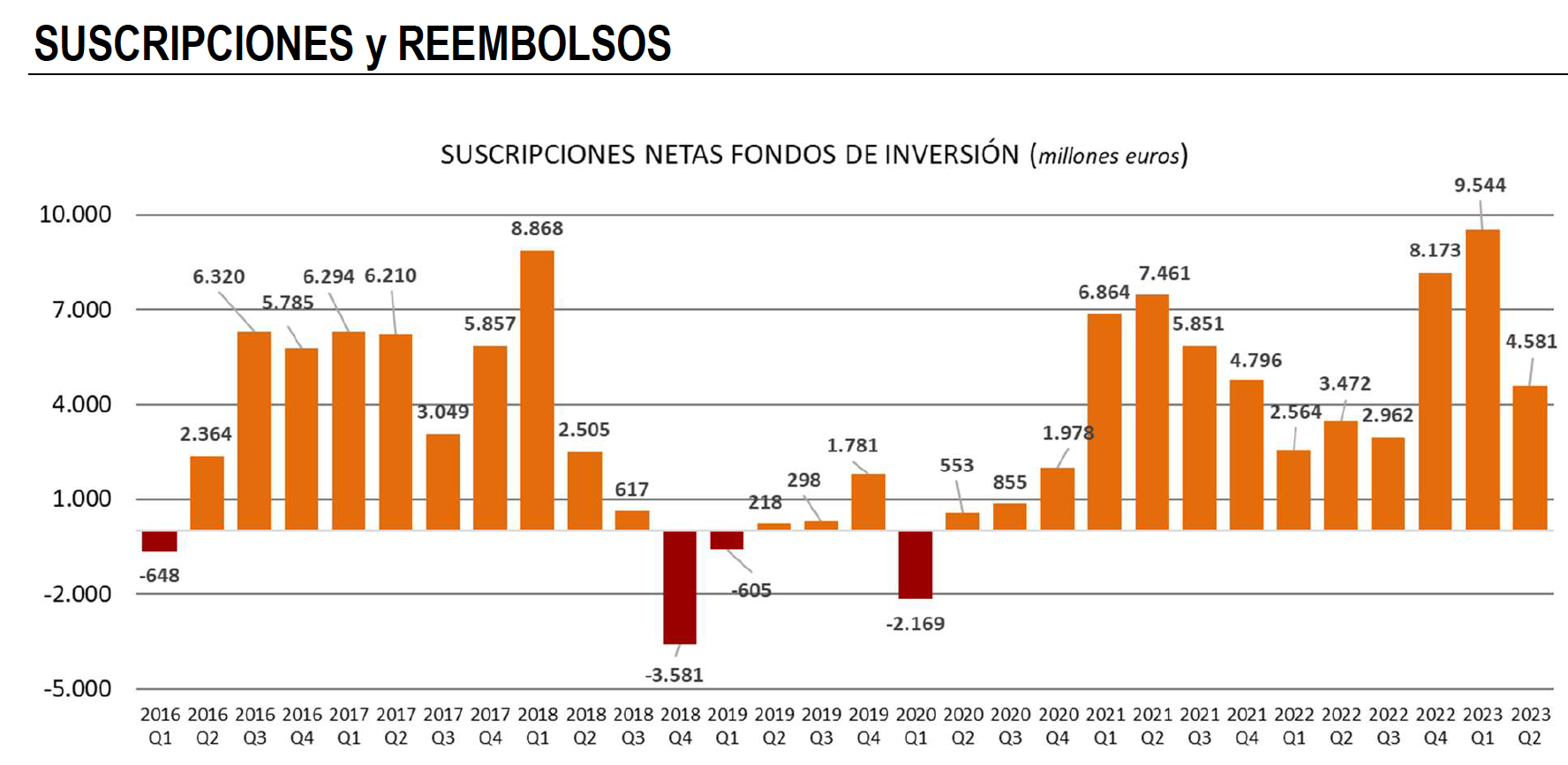

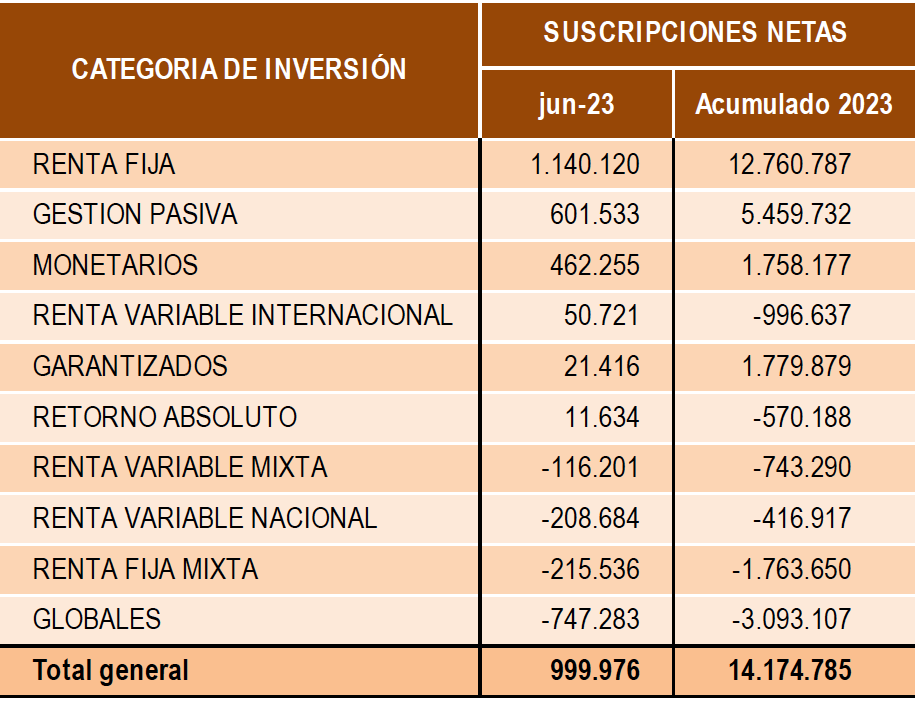

Las captaciones del semestre ascienden a 14.175 millones de euros, con junio representando solo el 7% de las mismas, y muy dirigidas a categorías más conservadoras como ya lo comentamos anteriormente: renta fija, retorno absoluto y monetarios. Mientras que las categorías más penalizadas por las salidas tanto en el semestre como en el mes destacan los fondos globales y la renta fija mixta (superiores a los 3.000 y 1.700 millones de euros respectivamente).

De este modo, y como se puede observar en el gráfico, más del 67% de las suscripciones del semestre se dieron en el primer trimestre, que ha sido de los más fuertes de los últimos 7 años, mientras que el segundo trimestre se posiciona como el segundo más fuerte, por detrás del 2T2021: