Bienvenidos a la economía Benjamin Button

En la película de 2008 El curioso caso de Benjamin Button, el personaje interpretado por Brad Pitt envejece a la inversa, pasando de anciano a niño. Curiosamente, creo que a la economía estadounidense le está pasando algo parecido.

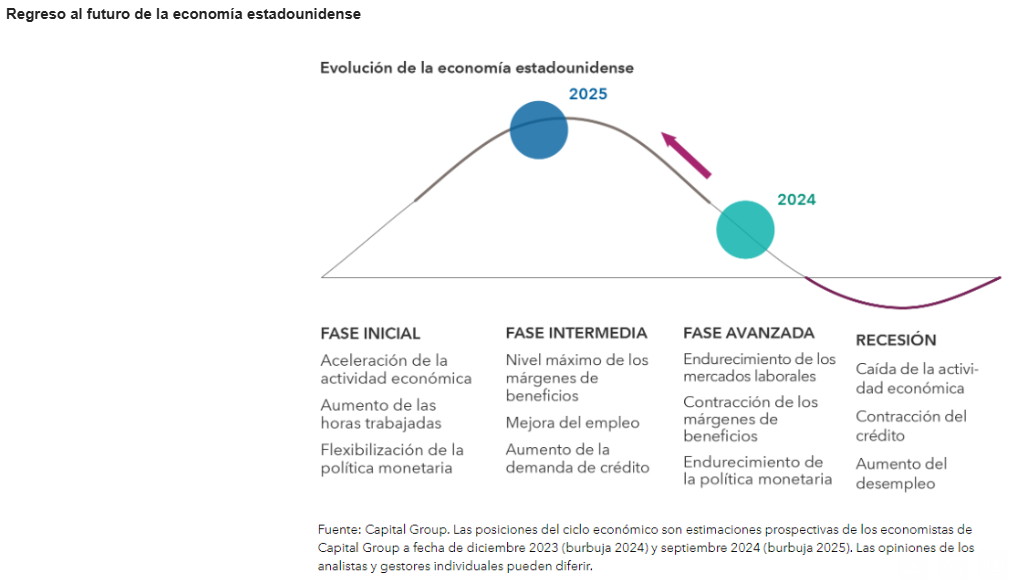

En lugar de seguir el ciclo económico típico de cuatro fases (fase inicial, intermedia, final y recesión) que veníamos observando desde el final de la Segunda Guerra Mundial, la economía parece estar pasando de una fase final del ciclo, caracterizada por el endurecimiento de la política monetaria y el aumento de las presiones de costes, a una intermedia, en la que los beneficios empresariales tienden a situarse en su nivel máximo, la demanda de crédito aumenta y la política monetaria suele ser neutral.

La fase siguiente debería ser la de recesión, pero, en mi opinión, hemos logrado evitar esa parte del ciclo económico y hemos retrocedido en el tiempo hacia una situación más favorable.

¿Cómo ha ocurrido? Pues es un misterio, igual que en la película. Pero creo que la economía Benjamin Button ha sido el resultado de las disfunciones que se registraron en el mercado laboral estadounidense tras la pandemia, que apuntaban a unas condiciones propias de la fase final del ciclo. Sin embargo, otros indicadores económicos, más fiables en mi opinión, señalan que nos encontramos en una fase intermedia.

Si es cierto que nos encontramos en la fase intermedia del ciclo económico estadounidense, podríamos estar dirigiéndonos hacia un periodo de expansión que podría prolongarse durante varios años y que no nos llevaría a una recesión hasta 2028. En el pasado, este tipo de entorno económico ha generado una rentabilidad de los mercados de renta variable en torno al 14% anual y ha ofrecido unas condiciones favorables a la renta fija.

La brecha de desempleo

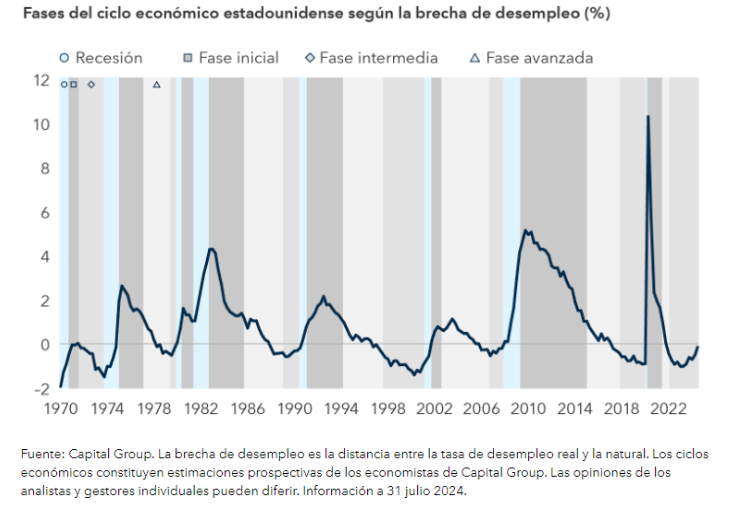

Voy a explicar la metodología que utilizo. En lugar de recurrir a las cifras habituales de desempleo para determinar las fases del ciclo económico, yo prefiero analizar la brecha de desempleo, que es la diferencia entre la tasa de desempleo real (actualmente en el 4,2%) y la tasa natural, a la que también se la conoce como tasa de desempleo no aceleradora de la inflación o NAIRU, por sus siglas en inglés. Esta última suele situarse en torno al 5,0%-6,0%. En pocas palabras, marca el nivel de desempleo por debajo del cual se esperaría que aumentara la inflación.

Aunque se trata de una medida resumida para fechar el ciclo económico, se basa en un enfoque más amplio que analiza también la política monetaria, las presiones de costes, los márgenes de beneficios empresariales, los gastos de capital y la producción económica general.

Podemos seguir la evolución mensual de la brecha de desempleo gracias a la publicación de los datos del mercado laboral estadounidense. La razón por la que este indicador funciona tan bien es porque las distintas etapas de la brecha de desempleo tienden a correlacionarse con los factores subyacentes de cada ciclo. Por ejemplo, cuando hay escasez de mano de obra, las presiones de costes tienden a ser elevadas, los beneficios empresariales caen y la economía suele estar en la fase final del ciclo.

Los datos de desempleo son característicos de la fase intermedia del ciclo económico

Este enfoque funcionó bien antes de la pandemia, ya que en 2019 advirtió de la vulnerabilidad de la economía propia de una fase final del ciclo económico, que vino seguida por una breve recesión a causa del covid entre febrero y abril de 2020.

Es probable que la pandemia haya alterado el mercado laboral estadounidense, tanto desde el punto de vista estructural como cíclico. Por ejemplo, la tasa de actividad registró una caída sin precedentes cuando la actividad económica mundial quedó prácticamente paralizada, para volver a aumentar de forma notable hasta superar los niveles previos a la pandemia entre los trabajadores situados en el rango de edad de máximo rendimiento (entre 25 y 54 años).

En otras palabras, los mecanismos que se venían utilizando para analizar el mercado laboral y el desempleo ya no son tan útiles a la hora de evaluar las condiciones económicas más generales, ya que presentan una menor correlación con la dinámica clásica del ciclo económico. Si no reconocemos estos cambios, es posible que evaluemos el ciclo de manera demasiado optimista o, por el contrario, de manera excesivamente pesimista.

Consecuencias para los mercados: coyuntura favorable para la renta fija y la renta variable

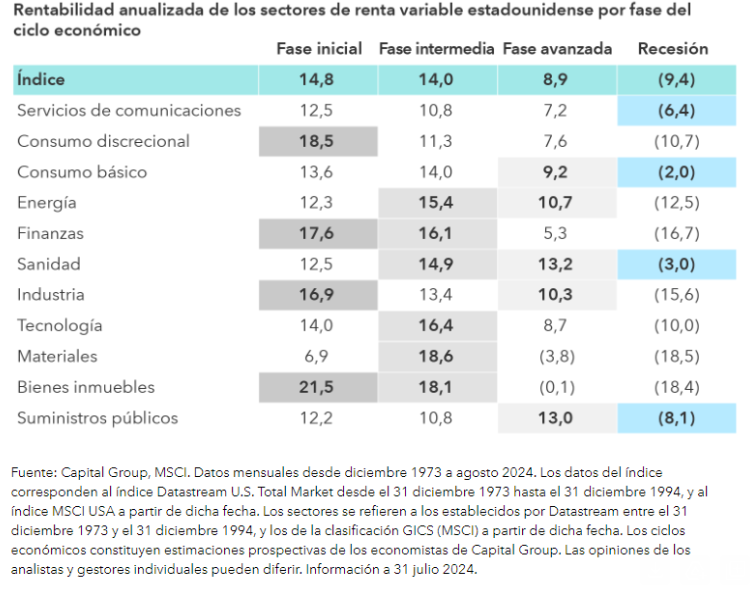

Mi visión macroeconómica es lo que impulsa mis perspectivas sobre el mercado de renta variable. Tal y como he comentado, la fase intermedia del ciclo ha tendido a generar una rentabilidad de la renta variable en torno al 14% en términos anualizados. Normalmente, las compañías de pequeña capitalización han superado a las de gran capitalización, el valor al crecimiento y los sectores que han registrado mejores resultados han sido el de los materiales y el inmobiliario. Estos datos se basan en la evaluación realizada por Capital Group de la rentabilidad de los mercados entre diciembre de 1973 y agosto de 2024.

Como siempre, es importante recordar que los resultados obtenidos en el pasado no son indicativos de resultados futuros. Pero si la economía estadounidense continúa creciendo a buen ritmo (entre el 2,5% y el 3,0% según mis previsiones) podría ofrecer una coyuntura favorable a los precios de la renta variable. En periodos prolongados, cuando la economía estadounidense crece por encima de su tasa de crecimiento potencial del 2,0%, este tipo de entornos ha propiciado una rentabilidad de los mercados de renta variable superior a la media.

Buena rentabilidad de los mercados en la fase intermedia del ciclo económico

Por lo general, las fases intermedias del ciclo económico también han ofrecido un contexto favorable a los mercados de renta fija. Durante los periodos mencionados anteriormente, la rentabilidad de la deuda pública estadounidense a largo plazo fue del 4,7% en términos anualizados, mientras que la de la deuda corporativa a largo plazo se situó en el 5,0%.

Si la Reserva Federal continúa recortando los tipos de interés, el escenario podría ser aún más favorable para la renta fija en los próximos años. Soy optimista en lo que respecta a las perspectivas de la economía estadounidense, lo que me lleva a pensar que la Reserva Federal no va a recortar tanto los tipos como espera el mercado. Aún no hemos logrado acabar con la inflación, que sigue estando por encima del objetivo del 2% fijado por el banco central. Así, tras el reciente recorte de 50 puntos básicos, creo que la entidad se mostrará prudente de cara a recortes futuros.

¿Incertidumbre electoral? Tampoco tanta

A un mes de las elecciones estadounidenses, algunos se preguntarán si mis perspectivas sobre la economía y los mercados cambiarán en función del resultado. Y la respuesta es que no. Con los años, he aprendido a no prestar mucha atención a las elecciones. Las promesas que se hacen durante la campaña no suelen tener nada que ver con las políticas que se adoptan después, así que trato de evitar tener en cuenta las consideraciones políticas.

Como economista, creo que el escenario de parálisis política no es del todo malo, y se ha convertido en algo habitual en las últimas décadas. En 2025 podríamos volver a ver un gobierno dividido, en el que ningún partido obtiene el control de la Casa Blanca, el Senado y la Cámara de Representantes. Este escenario reduciría la posibilidad de que se produjeran cambios bruscos en el contexto político y volvería a poner el foco en los fundamentales: la economía, el consumo y los beneficios empresariales.