Puede que, simplemente, Trump esté empleando una estrategia de presión, utilizando la amenaza de los aranceles para favorecer el regreso de la producción al país y fomentar las exportaciones. O quizá lo que realmente persigue sea aumentar la recaudación, confiando en que los ingresos generados por estos aranceles ayuden a financiar los recortes fiscales que ha prometido, valorados entre 5 y 10 billones de dólares.

Sea como sea, su guerra comercial ha generado un gran impacto para los inversores. La volatilidad de los mercados ha aumentado de forma notable, los rumores sobre una posible recesión son cada vez más sonados, y el índice S&P 500 (que hace solo siete semanas estaba en máximos históricos) se ha desplomado, acercándose al terreno bajista.

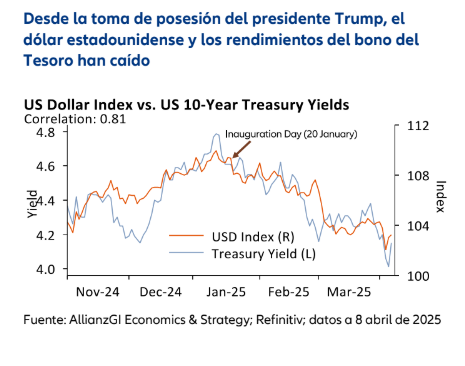

Los mercados de divisas y de deuda pública en EE. UU. parecen indicar que los aranceles suponen más un freno al crecimiento que una fuente de inflación. De hecho, a medida que Trump endurece su discurso de guerra comercial, tanto el dólar como los rendimientos de los bonos del Tesoro han ido cayendo. (Vea nuestro Gráfico de la semana.)

Y todo esto tiene cierta lógica. Está claro que los aranceles elevan el coste de las importaciones. Pero la actual economía estadounidense podría tener más problemas para superar este golpe de efecto que en 2018, cuando Trump inició su primera guerra comercial.

En aquel momento, los recortes fiscales aprobados en diciembre de 2017 acababan de entrar en vigor. Las empresas tenían margen para asumir costes adicionales porque el impuesto de sociedades se había reducido del 35% al 21%, y la economía de los hogares estaba más saneada gracias a una bajada del tipo impositivo personal del 39,6% al 37%.

Hoy el panorama es muy distinto. Ya no hay un gran impulso fiscal que active la economía. En Washington, nadie está planteando una nueva reducción importante de impuestos para las empresas, y las familias ya sienten la presión: están aumentando los impagos de tarjetas de crédito y los préstamos para coches.

Esto significa que, a diferencia de 2018, esta nueva guerra comercial podría afectar más rápidamente al consumo. Y si la economía se debilita, los factores que impulsan la inflación (como los salarios, el gasto de los consumidores, los precios de la vivienda y los alquileres) podrían estancarse o incluso disminuir.

Si lo vemos con perspectiva, el objetivo de Trump podría no ser solo económico, sino también político: las elecciones legislativas de 2026. Le interesa que la economía esté creciendo antes de que empiece la campaña electoral en enero. De hecho, esta inestabilidad económica podría incluso beneficiarle si obliga a la Reserva Federal (Fed) a bajar los tipos y al Congreso a aprobar nuevas ayudas fiscales.

Por último, una reflexión más profunda: más allá de los titulares sobre los aranceles y la reacción de los mercados, la reciente caída del dólar podría ser un indicio preocupante de desdolarización. Si las instituciones de EE. UU. empiezan a perder credibilidad a largo plazo, es lógico que el capital internacional busque otros destinos. Esto podría cuestionar el papel del dólar como divisa de reserva mundial.

Claves de la próxima semana

Estamos viviendo tiempos excepcionales. En las primeras semanas de abril, en un año “normal”, los inversores se centrarían en los resultados de las empresas del primer trimestre. Los informes económicos y las decisiones monetarias ayudarían a dar forma a la narrativa general del mercado. Este año, si los últimos acontecimientos son indicativos de lo que está por venir, los anuncios de aranceles y los eventos fiscales podrían acaparar la atención.

Aun así, están previstas varias publicaciones de datos económicos relevantes. En China, se publicarán la balanza comercial (el lunes), junto con la producción industrial, las ventas al por menor y el PIB del primer trimestre de 2025 (todos se publicarán el miércoles). Los inversores asiáticos también estarán atentos a la balanza comercial de Japón (el jueves) y la inflación de los consumidores (el viernes).

En Europa también se esperan varios anuncios importantes. El Banco Central Europeo (BCE) podría reducir los tipos para intentar frenar los efectos de la guerra comercial (jueves). También se publicará la inflación de la zona euro (miércoles) y el índice ZEW de Sentimiento Económico de Alemania (martes). Al otro lado del Canal, en Reino Unido, se publicarán los datos mensuales de empleo (martes) y la inflación de los consumidores (miércoles).

En EE. UU., la inestabilidad del mercado inmobiliario podría generar interés. Estemos atentos a la confianza de los constructores de viviendas (miércoles) y a los permisos de construcción (jueves). También se publicarán las ventas minoristas (miércoles) y los precios de las importaciones (martes).