Los mercados de tipos locales subieron, liderados por la deuda soberana africana y asiática en divisa local. La mayoría de las divisas emergentes ganaron terreno frente al dólar estadounidense. El ringgit malayo fue una de las divisas más demandadas por los inversores. Por el contrario, varias divisas latinoamericanas cayeron durante el periodo. Por ejemplo, el peso mexicano cayó con fuerza frente al dólar.

La deuda soberana denominada en divisa extranjera registró ganancias en todas las regiones y segmentos de calificación durante el periodo. Los diferenciales de la deuda soberana de alto rendimiento se redujeron en unos 60 puntos básicos, mientras que los de la deuda soberana de grado de inversión se mantuvieron prácticamente sin cambios.

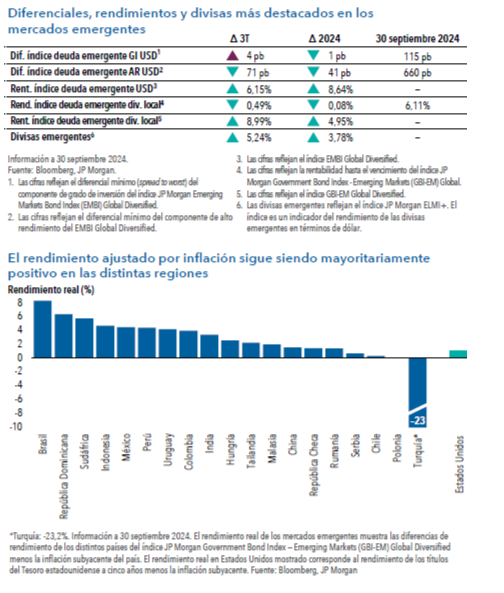

El contexto fundamental de la deuda emergente sigue siendo favorable. El crecimiento es positivo entre las principales economías. Los déficits fiscales se han estabilizado en su mayor parte y comienzan a aproximarse a los niveles registrados en los mercados desarrollados. Las reservas de divisas también han aumentado, lo que se debe en parte al reciente aumento de los precios de las materias primas. El rendimiento real sigue siendo positivo en muchos mercados.

El inicio de los recortes de tipos interés de la Reserva Federal podría actuar como catalizador para la depreciación del dólar estadounidense frente divisas emergentes. No obstante, según los tipos de cambio reales efectivos, las valoraciones de muchas de estas divisas solo son ligeramente baratas.

Los diferenciales de la deuda soberana de grado de inversión denominada en dólares se encuentran en niveles ajustados, mientras que los de la deuda de alto rendimiento resultan algo más atractivos, principalmente entre los emisores de menor calidad. Las valoraciones de la deuda corporativa emergente también parecen razonablemente elevadas en relación con sus medias históricas.

Pensamos que la desaceleración de la economía china constituye un importante riesgo a corto plazo para la clase de activos. La debilidad de la demanda de los consumidores chinos podría afectar a los exportadores de materias primas de los mercados emergentes.

El riesgo de nuestras carteras de inversión sigue estando equilibrado y diversificado. El equipo gestor continúa favoreciendo la exposición a la duración local entre emisores de deuda soberana con elevados tipos reales. Una asignación más moderada a emisores de deuda de mayor calidad y menor rendimiento ofrece protección frente a un potencial repunte de la volatilidad.

A pesar del nivel reducido de los diferenciales, encontramos oportunidades de valor relativo en emisores de deuda soberana y corporativa de grado de inversión en dólares. La exposición limitada a crédito soberano en dificultades continúa ofreciendo atractivas oportunidades de rendimiento a nuestras carteras de inversión.

A pesar del nivel reducido de los diferenciales, encontramos oportunidades de valor relativo en emisores de deuda soberana y corporativa de grado de inversión en dólares. La exposición limitada a crédito soberano en dificultades continúa ofreciendo atractivas oportunidades de rendimiento a nuestras carteras de inversión.