En el segundo trimestre de 2023, el índice MSCI ACWI subió un 0,5%, ampliando la ganancia del año hasta el 11,2%, impulsado por los sólidos beneficios del sector tecnológico. Dentro de un universo de 2.883 valores, solo un tercio de los nombres superaron al índice en lo que va de año, lo que lo convierte en un entorno difícil para los gestores activos. Los 8 valores que más subieron (Apple, Microsoft Corp, Nvidia, Amazon, Meta, Tesla, Alphabet) sumaron un 5,69% por sí solos.

Varios interrogantes siguen rondando la mente de los inversores. ¿Habrá un aterrizaje suave o rocoso? Si el ciclo de tipos en EE.UU. hace una pausa o pivota, ¿cuál podría ser la implicación en el rendimiento del mercado, el sector y el factor de estilo basándose en patrones históricos? ¿Cómo han revisado los analistas sus expectativas a lo largo de este ciclo de mercado? ¿Existe alfa en seguir la opinión de los analistas?

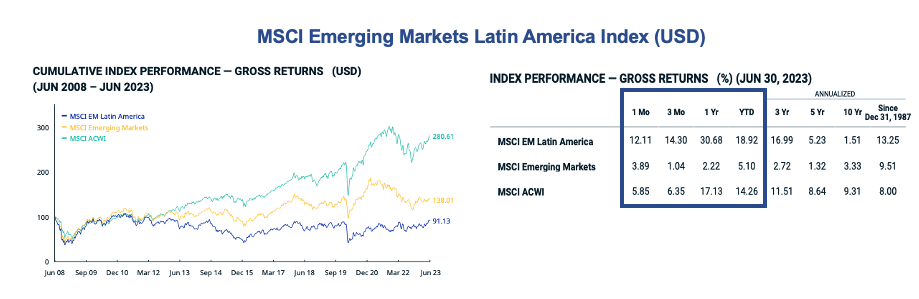

De momento esas interrogantes se mantienen pero el trimestre ha cerrado con los mercados en signo muy verde (salvo contadas excepciones). Latinoamérica ha ido como un cohete, mucho tiene que ver con la fortaleza generalizada de sus divisas en lo que ha jugado la fuerte entrada de flujos al país por la alta remuneración a la renta fija, pero también animadas por el ya trillado nearshoring que de materializarse generaría unos atractivos beneficios empresariales. Con ello, la región alcanza rentabilidades en el año en torno al 19%, mientras que en el segundo trimestre fueron del 30,7%!!!

Pero también hubo otras regiones, como Asia y en especial Japón que lleva un año imparable, alcanzando en el año una rentabilidad del 13,24%, y del 6,45% en el 2T23.

Los inversores españoles siguen apostando por los fondos de inversión, como ya lo comentamos en la nota de la semana pasada, con flujos que no cesan hacia estos instrumentos: Las segundas mayores suscripciones de fondos semestrales en los últimos 7 años

Con el buen comportamiento de los mercados hasta el cierre de junio se podría esperar que julio y agosto sean algo más flojos (tanto los flujos como los mercados), a la espera de resolver las dudas antes comentadas.

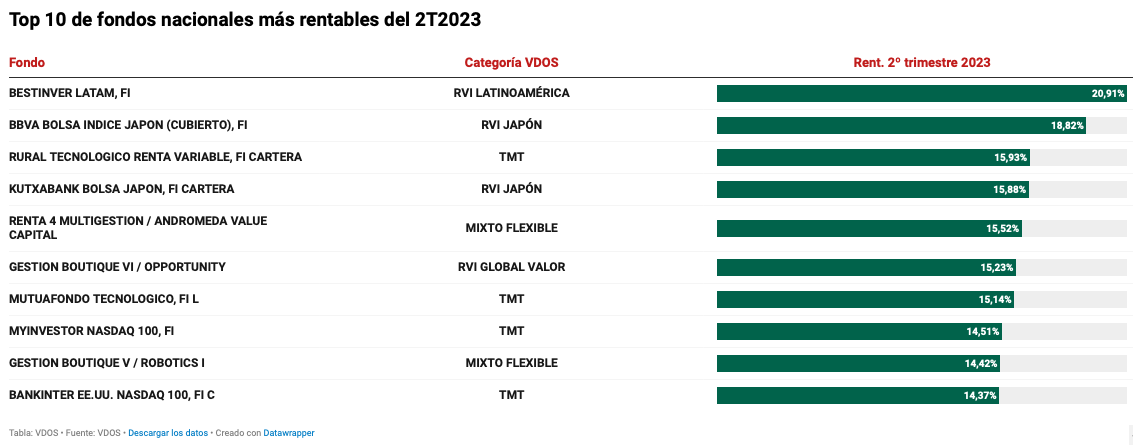

Hay un fondo que dio una rentabilidad superior al 20% en el trimestre

Entre los fondos de gestoras nacionales más rentables del trimestre se encuentran dos fondos con foco en Japón, uno con foco en Latam, cinco relacionados con el sector tecnológico, dos mixtos flexibles y uno de renta variable internacional global. Las principales gestoras cuyos fondos desacan son Bestinver, BBVA, Kutxa, Gescooperativo y Renta 4, aunque hay otras que integran el Top 10 de fondos nacionales más rentables del segundo trimestre del 2023:

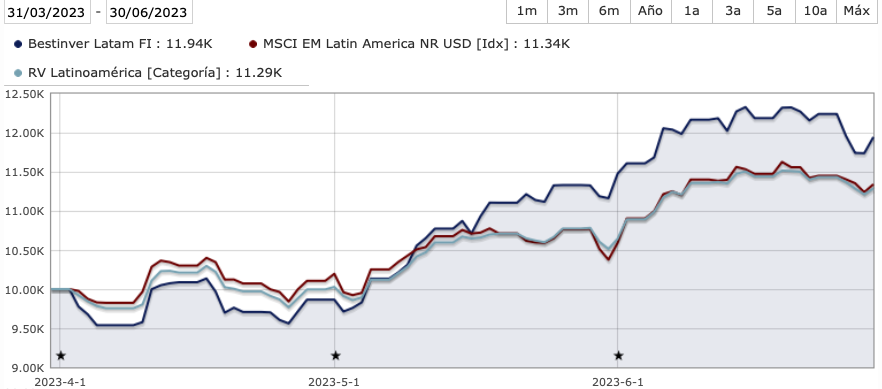

- Bestinver Latam, FI, con una rentabilidad del 20,91% en el 2T23 y del 18% en el año, creado en enero del 2019 y gestionado por Ignacio Arnau (cuenta con más de 20 años de experiencia). Se coloca no solo como el fondo más rentable entre los fondos nacionales sino también el más rentable de su categoría - Renta Variable Latinoamérica -.

La cartera del fondo tenía cerca del 5% de liquidez al cierre de mayo, con una inversión fuertemente marcada por un estilo growth y de compañías de pequeña capitalización bursátil, que es donde mayores oportunidades existen de valoración.

Además, el fondo apostó fuertemente por Brasil, que constituye el 77% de la cartera (vs 60% del MSCI EM Latam), mientras que tiene una marcada infraponderación en México (6,2% vs. 30,3% del MSCI EM LATAM), y a pesar de ser uno de los mercados destacados en 2023. Por el lado de sectores, la sobreponderación es básicamente en tecnología y consumo cíclico, que en conjunto representan casi un 50% de la cartera mientras que los competidores tienen en torno al 10%. Sus 10 mayores apuestas con: MercadoLibre, Arco Platform, Locaweb, Embraer, Vtex, Globant, entre otros.

- BBVA Bolsa Índice Japón (cubierto) FI: es el segundo fondo destacado del trimestre, con una rentabilidad cercana al 19% solo en un trimestre, aunque en el año alcanza casi el 29%, y con unos activos que rondan tan solo 21 millones de euros. El objetivo del fondo consiste en replicar el índice Nikkei 225 (NKY) pudiendo para ello superar los límites generales de diversificación.

El fondo alcanza una rentabilidad media a 3 años del 15,64% con una volatilidad en el periodo del 16,18%; el alfa del fondo a 3 años es del 7,34 y una beta del 1,15.

La cartera estaba invertida al 99,15% en renta variable y con un estilo muy sesgado a crecimiento y de empresas de alta capitalización bursátil. Los sectores con mayor sobreponderación eran consumo cílico 20,62% (vs 14,6% de los peers) y salud (12% vs 9,5%) aunque también alto peso en industriales (parecido al índice).

Entre las principales posiciones destacan Fast Retaliling con un peso del 9,2%, deuda española 5,76%, lliquidez del 7,45%, Tokyo Electron, Softbank Group y Kddi Corp.

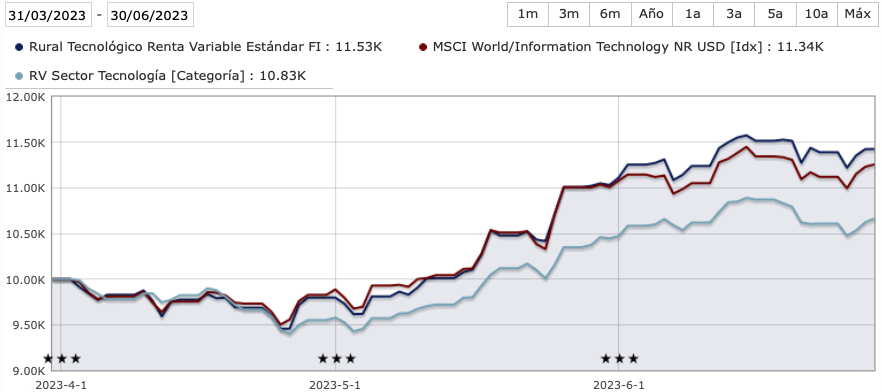

- Rural Tecnológico Renta Variable Estándar FI: con una rentabilidad en el trimestre del 15,93%, cuando en el año es del 39,5%. En lo que va del año se posiciona en el primer cuartil por rentabilidad, aunque generalmente es un fondo de segundo cuartil. El fondo tiene un patrimonio de 232,7 millones de euros, y toma como referencia el comportamiento del índice Nasdaq 100. El fondo invierte más de un 85% de la exposición total en activos de renta variable fundamentalmente de elevada capitalización de países que integran la OCDE. Se lanzó en el 2000 y es gestionado por Carlos Camacho y Beatriz Gutiérrez.

La cartera del fondo, 100% invertida en valores de alta capitalización bursátil y estilo growth, con un 92,5% en Norteamérica, un 3,87% en China, 1,67% en Corea de lSur y algo menor en España, Taiwán, Brasil y Holanda. En términos sectoriales, el 50,4% de la cartera está en tecnología, aunque un 20,9% en servicios de comunicación y 13,6% en consumo cíclico, por destacados. Con las posiciones más destacadas en Microsoft, Apple, Alphabet, Amazon, Nvidia, Meta, Tesla y otras.