Si hay una palabra que define la situación actual desde un punto de vista de la macro global esa es decoupling. Entre los mercados desarrollados y los mercados emergentes.. Y aquí hay distintos patrones: “las economías desarrolladas están creciendo mientras que las emergentes están bastante estables por debajo del umbral cero . Porque todos sabemos los dos factores clave que están claramente presionando a la baja al espacio emergente son, en primer lugar China y. en segundo lugar, Donald Trump”, dice Chetouane.

Un experto que reconoce que tenemos sobre la mesa la decisión tomada por el Banco Nacional de Suiza bajando sus tipos en 50 puntos básicos, algo sorprendente pero “el organismo está anticipando lo que hará el próximo año. Y, cuando uno mira al BCE, creemos que tiene que bajar tipos de forma significativa mientras la FED podría tomarse un tiempo antes de recortar los tipos”.

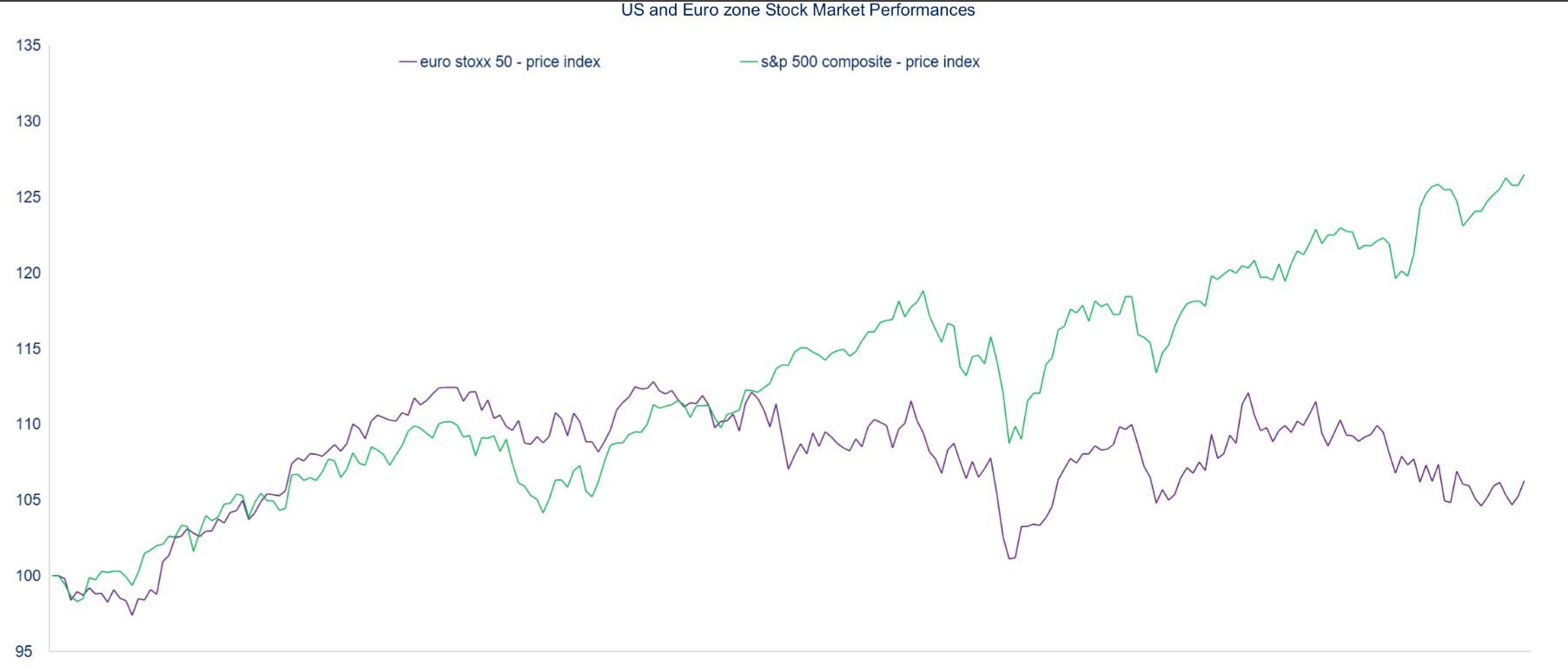

Además, si miramos al mercado de capitales, hemos visto un rendimiento positivo en Europa desde comienzos de diciembre al calor de los estímulos anunciados por China, que han impulsado algunas acciones en Francia y Alemania, pero desde comienzos del año “la bolsa de EEUU ha hecho un +28% frente a casi el 10% de Europa. Un diferencial que vuelve a evidenciar ese decoupling”.

Trump ¿problema o solución?

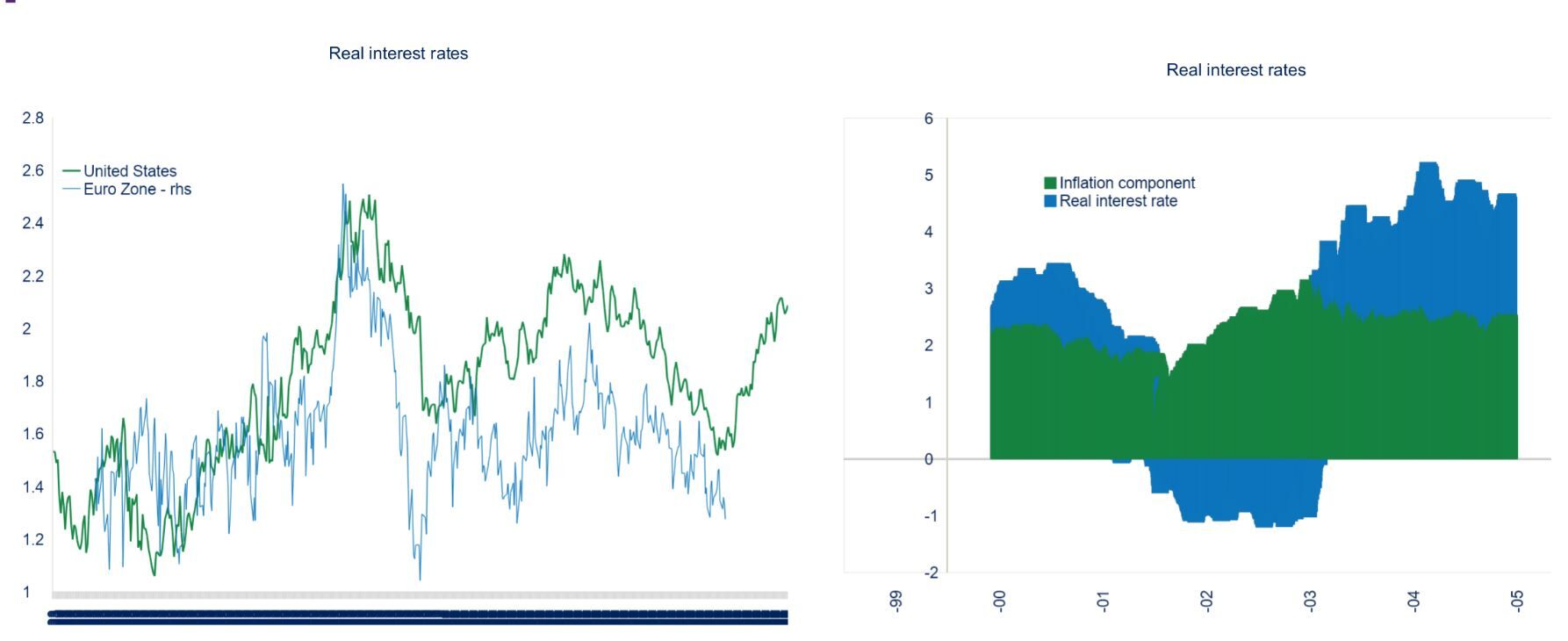

Y también hay decoupling entre los tipos de interés. En EEUU, las políticas de Trump pueden hacer que incluso los tipos de interés lleguen a subir mientras en Europa parece que sólo hay un camino, y es a la baja. “Los tipos de interés reales en EEUU han aumentado masivamente desde la elección de Donald Trump, lo cual es una paradoja porque, si por ejemplo la inflación aumenta, los tipos de interés no tienen por qué aumentar ya que el crecimiento de su economía será más fuerte mientras el crecimiento en Europa es extremadamente débil y lo seguirá siendo para el próximo año”.

La métrica de los tipos de interés reales refleja las expectativas en términos de crecimiento del mercado. “Y se puede ver que Donald Trump no está jugando un papel negativo en esta historia. Es exactamente lo contrario. Donald Trump probablemente impulsará el crecimiento a pesar de que la Fed podría hacer una pausa el próximo año y mantener los tipos en niveles elevados. Así que esto no es un problema para la economía de EE.UU. Este es el lugar para estar en términos de crecimiento y en términos de rendimiento de las acciones”.

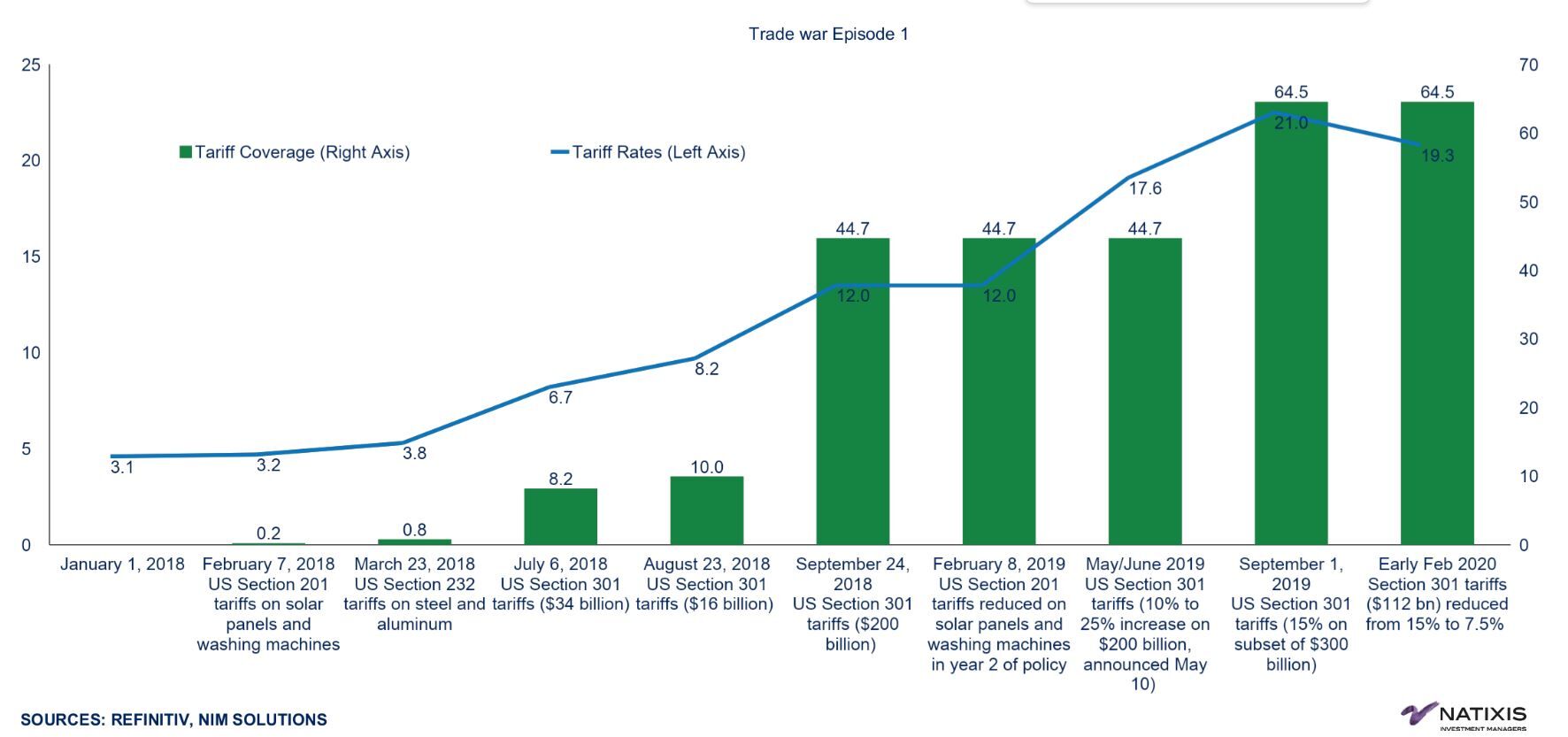

“Cuando nos fijamos en el primer episodio de la guerra comercial, se puede ver que comenzó con el aumento de los aranceles contra China en febrero de 2018. Y tenemos un aumento del 0,1% a partir del 3,1%. Y hemos llegado a estos aranceles del 90% contra las exportaciones chinas dos años después. Es decir, lleva tiempo. No puedes multiplicar por tres los aranceles, que es el nuevo objetivo de Donald Trump contra las exportaciones chinas pues “el impacto inmediato de este aumento de los aranceles matará a las pequeñas empresas en los EE.UU., porque éstas no pueden entonces sustituir sus importaciones de China”. Las grandes sí pueden hacerlo, pueden encontrar soluciones para trabajar en torno a estas exportaciones chinas. Pero no es el caso de las pequeñas y medianas empresas.

Aranceles = ¿presión sobre la inflación?

Y ¿qué se puede esperar de China? “China dejará que la moneda se deprecie para absorber estos aranceles crecientes. Y esto es exactamente lo que la administración china ya ha anunciado. Utilizarán todas las medidas para modificar, abordar y absorber estos aranceles. Y no me sorprendería ver de nuevo al euro, nuestra moneda, depreciarse para absorber los aranceles crecientes”.

Si Donald Trump está decidiendo poner aranceles a las exportaciones europeas, el mercado va a reaccionar positivamente. Y hay otra oportunidad al ver el euro depreciándose. “Si consideramos que el BCE bajará los tipos el año que viene, existe claramente la posibilidad de ver al Euro depreciándose de nuevo y alcanzando la paridad, un nivel del que estamos bastante cerca y que podemos ver”.

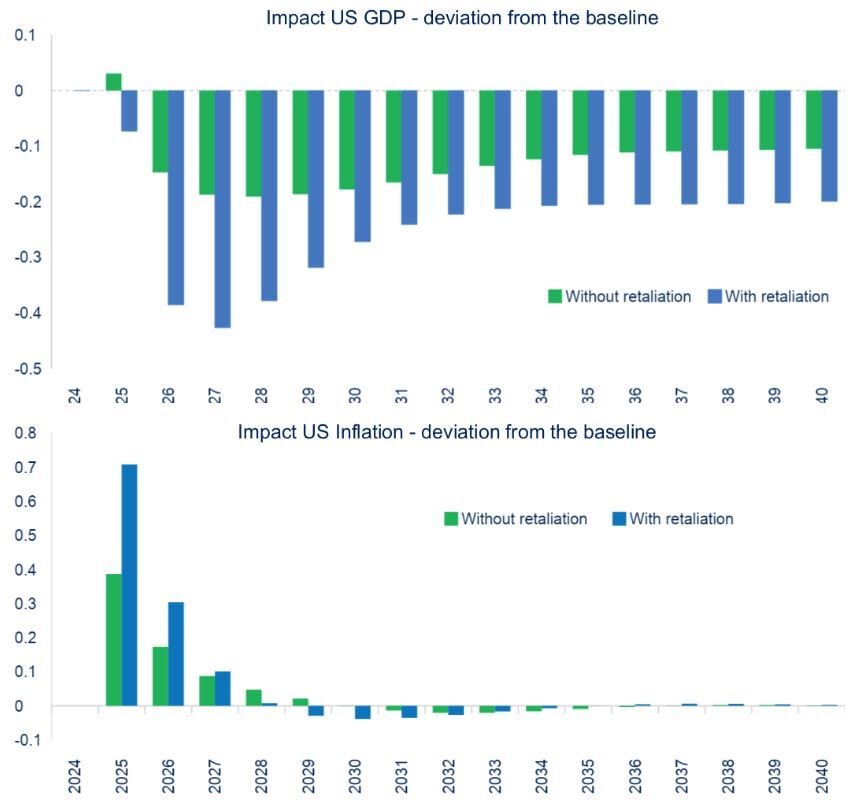

Pero si volvemos a esta historia de la inflación, los precios de importación de bienes y los precios de importación de servicios en los EE.UU. durante el período de aumento de los aranceles contra China, 2018 y 2020, los precios han disminuido. “Y cuando miras la reacción de la inflación durante el episodio de la guerra comercial , la inflación en los EE.UU. se mantiene estable. No hay una conexión directa entre la inflación y los aranceles. Hay un panel de cortafuegos que puede limitar claramente el impacto de estos aranceles en la economía y en el crecimiento y la inflación”.

Así que el impacto de estos aranceles es bastante limitado. “Estamos hablando sólo 0,4 puntos porcentuales más de inflación, algo que la FED no pueda gestionar”.

Chetouane reconoce que "Trump es una persona inteligente en un país que se siente cómodo con el proteccionismo y el capitalismo además de con las grandes empresas que actúan como monopolios. Y esto deja un problema en Europa, con intereses divergentes". Y ¿quién puede ser el salvador de la economía europea? En un contexto en que el mundo es cada vez más violento y con una nueva administración en EEUU, hay que encontrar los recursos para hacer algo. Este experto reconoce que uno de ellos es la política fiscal.

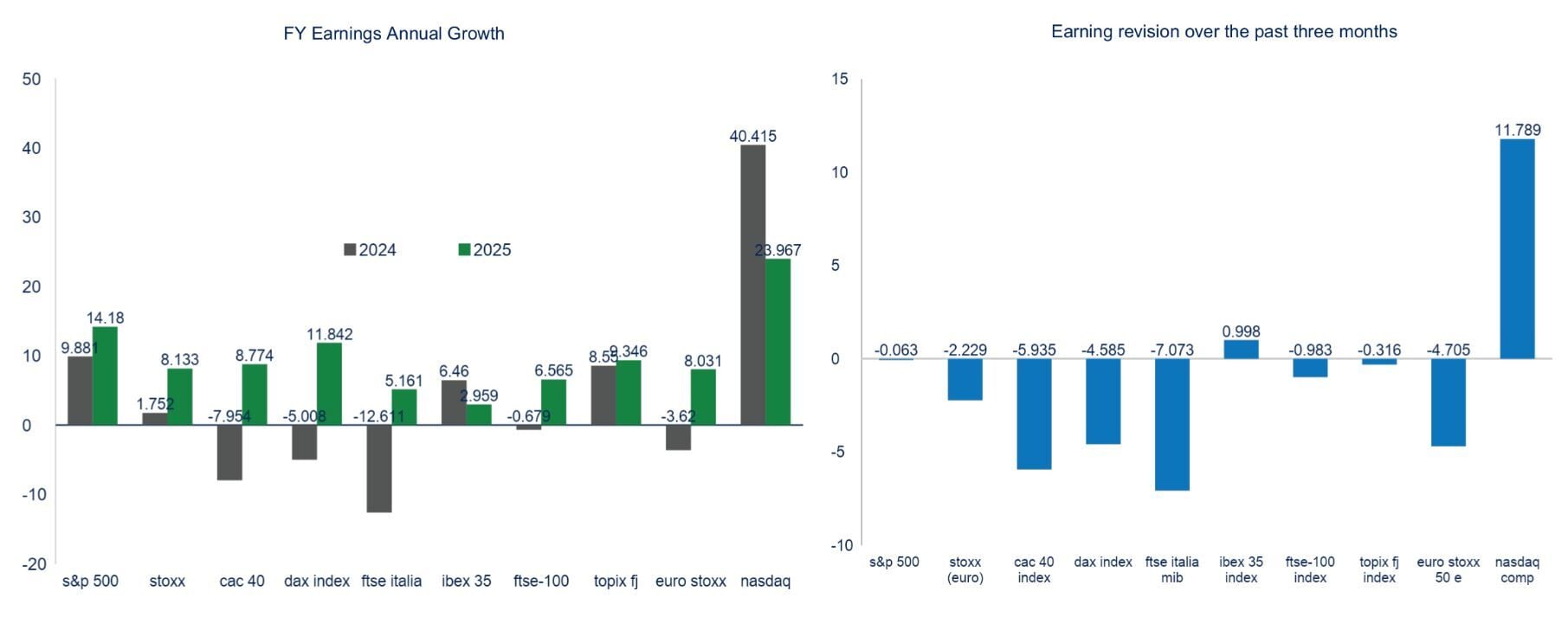

En este contexto ¿cómo diversificar las carteras? El experto de Natixis IM reconoce que la clave está en el crecimiento de beneficio para el año que viene. “En el NASDAQ se espera que crezca un 24% después de un aumento del 40% este año. La valoración sigue siendo cara pero tenemos que tener en cuenta que a los mercados, y a los inversores, les encanta el crecimiento. La tecnología de EE.UU. está generando crecimiento y rendimiento, el mercado de valores de India, lo mismo. Además, “nos gusta la bolsa española porque cuando se ve la expectativa de crecimiento de resultados de Francia, Alemania o Francia, España destaca dando un crecimiento positivo tanto para este año como para el que viene".

Dentro del mercado de renta variable de EE.UU, las medianas compañías están superando, en términos de crecimiento de beneficio, tanto a las pequeñas como al propio S&P 500. Y “hay otro espacio que nos gusta en Estados Unidos que son las acciones de valor. La desregulación beneficiará a la energía, al sector industrial y a las finanzas, al sector bancario también”.