Según el último FMS o encuesta a gestores de BofA, los inversores tanto globales como europeos marcan como uno de los mercados menos favorecidos en chino, y es que el país asiático ha castigado a los inversores en los últimos años, con lo que hay voces a favor de fondos de mercados emergentes que excluyan a su componente más grande. De ahí que UBS lanzara el pasado mes el UBS ETF MSCI Emerging Markets ex-China UCITS ETF, con un TER de 0.16%. No obstante cabe hacer un repaso a la importancia de la región emergente

Sabía usted que los mercados emergentes representan:

- el 87% de la población mundial

- el 76% del suministro de petróleo

- el 73% de las emisiones de CO2

- el 54% de las reservas de divisas

- el 46% de las armas nucleares y

- Solo el 20% de la capitalización bursátil mundial

Sin embargo, el nuevo bloque político "BRICS-11" domina los mercados emergentes, y posee la nada despreciable cantidad de 1,5 billones de dólares de bonos del Tesoro de EE.UU., que podrían verse afectados por las políticas y la política de las economías del G7 y del BRICS-11 señalan el fin de la globalización... son inflacionistas y obstaculizan los objetivos de cero neto y de paz.

Las importaciones asiáticas (China, Japón, Corea, Taiwán) reportaron una contracción interanual del -18%, la mayor caída desde septiembre de 2015...la demanda interna asiática es débil, incluso las importaciones de la India -17% interanual...por lo que no es de extrañar que los PMI manufactureros mundiales sean tan débiles...y tengamos en cuenta que el sector servicios en Europa y China (no Japón) también se está contrayendo.

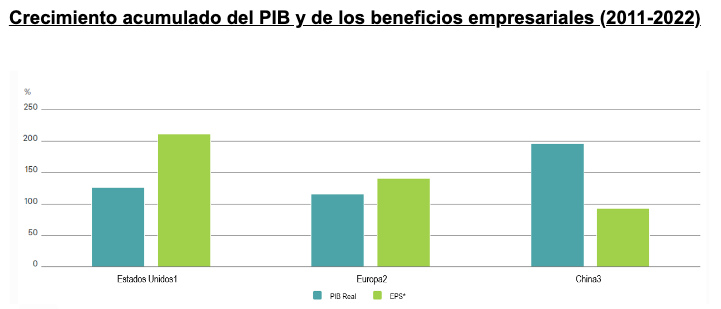

Entre 2011 y 2022, el país creció más del 7% anual de media, lo que significa que duplicaron su PIB durante ese periodo. Como accionista, te gustaría ser parte de eso, ya que el alto crecimiento debería reflejarse en los beneficios corporativos. Sin embargo, como muestra DWS, el crecimiento de los beneficios (incluso en términos nominales) de las cotizadas chinas esta sumamente rezagado del PIB, ya sea porque el PIB y los beneficios empresariales no son representativos de la realidad o si es debido a la fuerte carga financiera de las empresas, pero hoy por hoy es así en China. Cuando en EE.UU. es todo lo contrario:

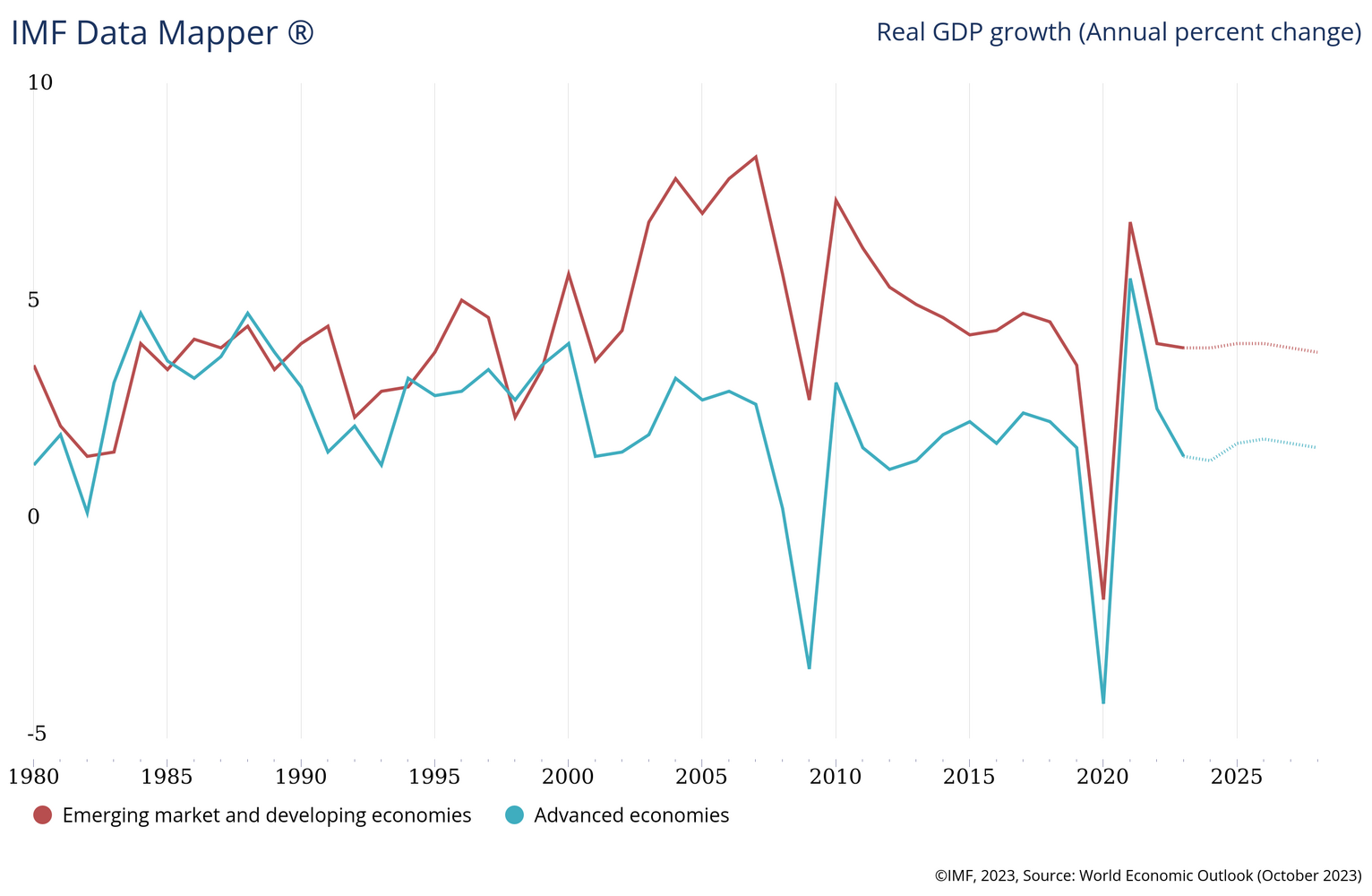

Ante un escenario de materialización de la tan anunciada recesión, la duda es como podrían reaccionar los mercados emergentes a dicha situación. "Los emergentes se han enfrentado a duros ajustes en las últimas décadas, pero, desde la creación de la clase de activos, han tenido poca o ninguna experiencia de una recesión estándar en los marcos alemanes. La crisis financiera mundial (CFG) y el COVID fueron perturbaciones mucho mayores, mientras que tanto en el taper tantrum de 2013 como en el desplome de los precios de las materias primas de 2014-2015, los mercados emergentes se vieron gravemente afectados debido a sus elevados déficits y a su dependencia de las materias primas", según Gillian Edgeworth, estratega macroeconómica en Wellington Management.

El estratega además comenta que los mercados emergentes han experimentado el mayor ciclo alcista de las dos últimas décadas. Ante un escenario en el que EE.UU. y la zona euro entraran en recesión a finales de este año o en el primer semestre de 2024, los bancos centrales de los mercados emergentes y de los países en desarrollo deberían confiar más en que la inflación volverá al objetivo y empezar a recortar los tipos. Es probable que los bancos centrales de los mercados emergentes actúen con mayor rapidez, habida cuenta de que han situado los tipos de interés oficiales muy por encima del nivel neutral.

Hay otros factores que actualmente juegan a favor de los mercados emergentes y no de los desarrollados, y es el repunte en los precios del petróleo. El WTI ha subido un 36% desde mediados de junio (de 67,1 $/barril a 91 $) y algo menos de un 14% en lo que va de año; la fuerte subida de los precios de la gasolina en agosto fue el principal motor del aumento de la inflación general estadounidense del 0,6% (intermensual) y del 3,7% (interanual). En general, la subida de los precios del petróleo ha sido un factor importante para los mercados de renta variable en 2023.

¿Cómo afecta dicha alza a la renta variable de mercados emergentes?

Según comenta Geoffrey Dennis, quien fuera responsable global de estrategia de mercados emergentes en UBS y Citigroup, "mi opinión desde hace tiempo es que la subida (bajada) de los precios del petróleo impulsa (debilita) la renta variable de los mercados emergentes debido a que: i) la subida (bajada) de los precios del petróleo suele ir acompañada de una bajada (subida) del USD, lo que es bueno (malo) para la renta variable de los mercados emergentes; ii) el peso del petróleo (y de la energía en general) en el índice MSCI EM es mayor que en el índice DM.

El experto nos presenta unos datos actualizados que respaldan su opinión:

i) desde 1991, los precios del petróleo se han movido en la misma dirección que la renta variable de los mercados emergentes en 20 de 33 años (61%);

ii) los precios del petróleo han subido en 22 de los últimos 33 años (incluido 2023 hasta la fecha), y el MSCI EM ha subido en 14 de esos 22 años (64%);

iii) entre los periodos o años concretos en los que la subida de los precios del petróleo ha ido acompañada de una subida de la renta variable de los mercados emergentes se incluyen 2003-2007 (el "superciclo de las materias primas"), 2009-2010 (recuperación tras la crisis financiera mundial) y 1999 (recuperación tras la crisis asiática y de los mercados emergentes de 1997-2008);

iv) los periodos o años en los que la caída de los precios del petróleo ha ido acompañada de una caída de la renta variable de los mercados emergentes son 1997-8 (crisis de los mercados emergentes), 2001 (11-S y recesión mundial) y 2008 (crisis financiera mundial).

Últimamente, los datos han sido más dispares, con una correlación negativa entre los precios del petróleo y la renta variable de los mercados emergentes en 2020-1 y 2022 (cuando Rusia fue expulsada del índice).

En cuanto a países concretos, entre los veinte principales PRODUCTORES mundiales de petróleo del índice MSCI EM se encuentran Arabia Saudí, China, Emiratos Árabes Unidos, Brasil, Kuwait, México, Colombia y Qatar. Los principales países importadores de petróleo son Corea, Taiwán, India, Sudáfrica, Turquía y Europa del Este. (India y Turquía están siempre en primera línea de las conversaciones sobre los riesgos de la subida de los precios del petróleo).

En general, sin embargo, con la energía representando sólo el 5,1% del índice de ME a finales de agosto (frente al 4,9% en DM) y un máximo de ME del 20,6% en junio de 2008, el efecto impulsor positivo de los precios del petróleo sobre la renta variable de ME se ha desvanecido notablemente últimamente.

La correlación SÍ funciona en 2023, con el WTI subiendo un 13,7% interanual y el MSCI EM subiendo un 2%. Sin embargo, en estos momentos, la subida de los precios del petróleo plantea un gran problema para la renta variable de los mercados emergentes: ralentiza la caída de la inflación en EE.UU., aumenta el riesgo de que los tipos suban en EE.UU. durante más tiempo (espero una pausa "agresiva" por parte del FOMC hoy) y, por tanto, apoya al USD. Este ciclo tiene que romperse para que se inicie un repunte decente en los mercados emergentes. Pero además, con la suspensión de Evergrande ha hecho que el índice MSCI EM se fuera a terreno negativo en lo que va del año.

Los fundamentales favorecen a la región

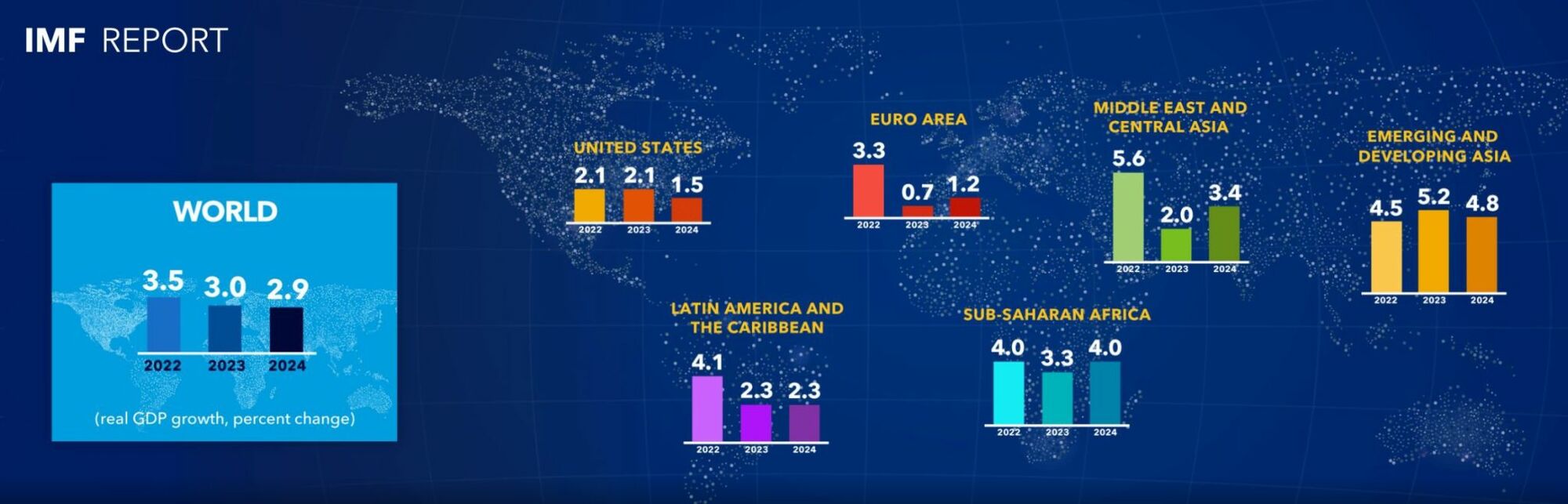

Ante una desaceleración económica a nivel mundial, los mercados emergentes muestran un diferencial de crecimiento superior a los desarrollados cercano al 2.7%.

Pero además, según las últimas proyecciones de crecimiento económico de las Perspectivas de la Economía Mundial del FMI, las economías avanzadas crecerán 1.5% y 1.4% en 2023 y 2024, cuando las economías emergentes y en desarrollo crecerán un 4% en ambos periodos, con India liderando ese crecimiento, con un 6.3%, lo que haría que las economías emergentes de Asia crezcan 5.2% y 4.8% en dichos años, seguido de la región de África subsahariana con un crecimiento de 3.3% y 4%, respectivamente, mientras que América Latina crecería un 2.3% en dichos años.

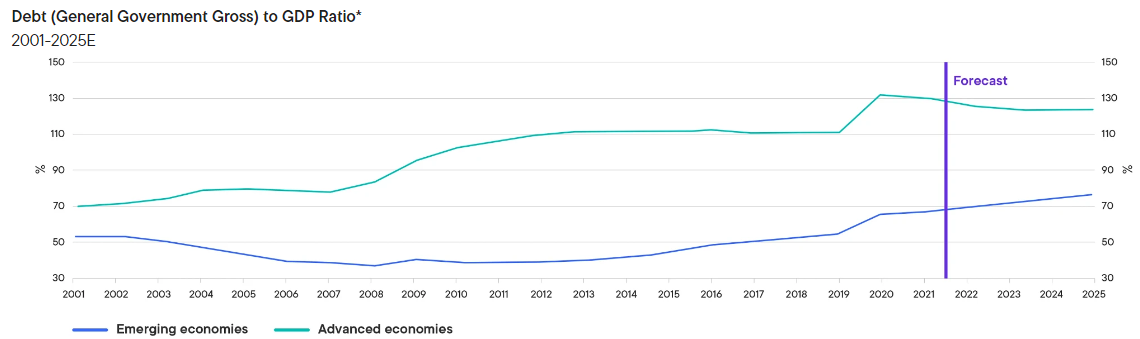

Pero además, las economías emergentes reportan un menor endeudamiento que los países desarrollados, posicionándolos bien ante un entorno de tipos altos por mayor tiempo.

Además, las valoraciones de las acciones de los mercados emergentes se cotizan con descuentos casi históricos en comparación con el mundo desarrollado. En nuestro análisis, la rentabilidad relativa entre estas dos clases de activos no justifica el descuento actual del 45%.

Y en relación con sus propios 15 a 20 años de historia, los mercados emergentes como clase de activos son uno de los pocos que nos parecen baratos. El índice MSCI Emerging Markets (EM), un índice de referencia que representa esta clase de activos, cotiza ahora a cerca de 10 veces los beneficios futuros de las empresas que lo componen, en comparación con alrededor de 18 veces el índice S&P 500 de EE.UU. (S&P 500).

Además, como señal de la salud y la solidez de los balances corporativos, muchas empresas han estado aumentando sus pagos de dividendos, utilizando sus flujos de efectivo para poder distribuir dividendos a los accionistas en lugar de desplegar capital ante una perspectiva de crecimiento incierto.

Y si hemos sido capaces de despertar el interés del lector, rematemos con un pequeño listado de las mejores estrategias de inversión en la región

¿Cuáles son los mejores fondos de inversión en Emergente?

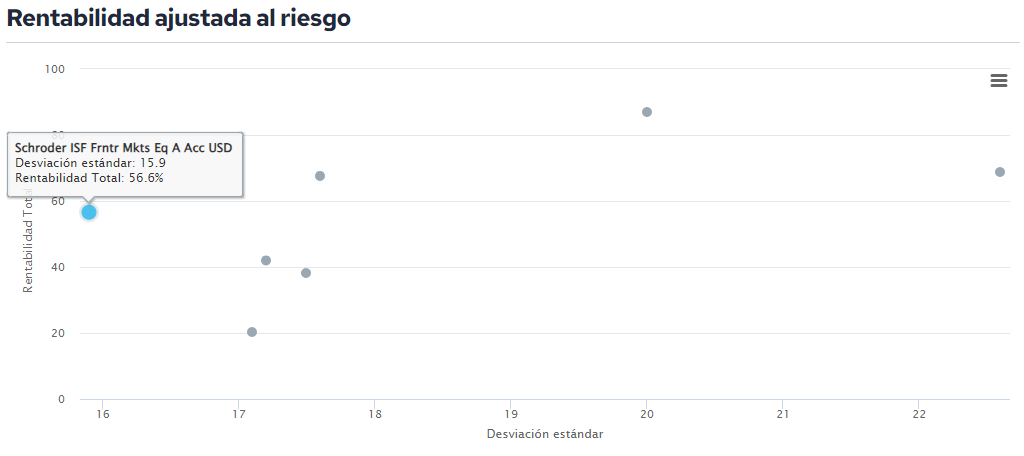

- Un clásico es el fondo Schroder ISF Frontier Markets Equity, con una rentabilidad en 2023 el 18.22%, pero que también a 3 años muestra una rentabilidad del 41.29%. Cuenta con unos activos que sobrepasan los 460 millones de dólares (aunque llegó a superar los 1.000 millones en 2021, año en que sufrió fuertes reembolsos), una antigüedad de más de 10 años, gestionado por Rami Sidani (AAA por Citywire), gestor principal de la estrategia desde su creación en 2010, y Tom Wilson (A), que se sitúa entre los 5 mejores fondos a 1, 3 y 5 años por rentabilidad, y con una volatilidad menor que la media de la competencia:

El fondo, compuesto por 64 posiciones, muestra una alta exposición a servicios financieros (cercana al 30%), seguida de inmobiliario, tecnología e industria (más del 10%) y consumo cíclico (6%), mientras que a nivel de regiones, cerca del 50% está en Asia Emergente, seguida de un 20% en Oriente Medio, 7.6% en Europa Emergente, 7.23% en África y 6.79% en Zona Euro. Destaca además un alto nivel de liquidez (9.2%). Entre sus 5 mayores posiciones en:

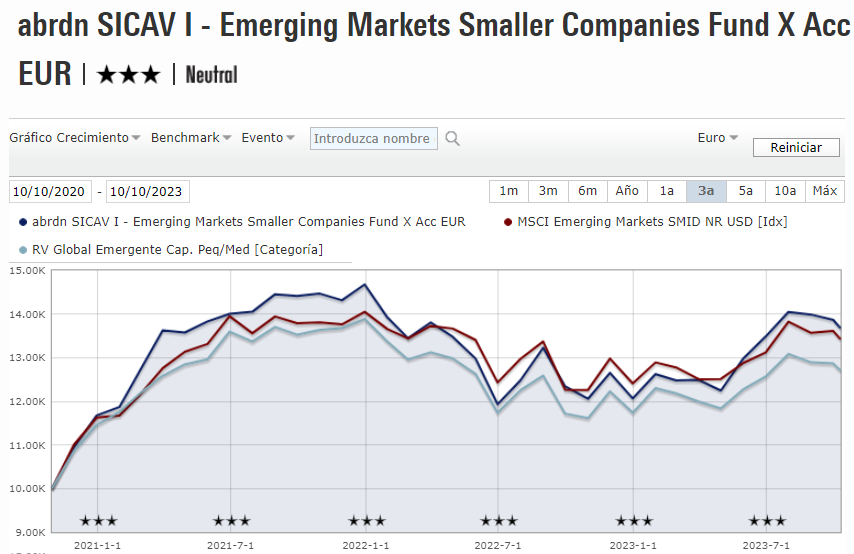

- Otro clásico es ABRDN Emerging Markets Smaller Companies, cn un patrimonio de 200 milloes de dólares, ero una rentabilidad significativamente atractiva en 2023 del 14.9% y de más del 30% a 3 años y con una volatilidad razonable del 14.43%. También cuenta con un track record de más de 10 años, y sus gestores han sido los mismos desde su lanzamiento. En los últimos años el fondo se ha posicionado consistentemente entre el primer y segundo cuartil por rentabilidad.

Gracias a una cartera basada en un proceso de inversión consistente en el tiempo. Su cartera muestra poca liquidez, alto sesgo a estilo crecimiento, invertida en 57 posiciones entre las que destacan las siguientes, y donde el sector tecnología toma la delantera, con una ponderación cercana al 27%, mientras que el industrial es el segundo mayor con más del 18%, mientras que salud y consumo cíclico pesan entre ambos cerca del 30%. Por regiones, es Asia tanto emergente como desarrollada la que acabara más del 70% de la cartera, con Latinoamérica un 15%.