Mientras que Goldman Sachs elevó su proyección del crudo Brent en 2024 de 97 dólares a 100 dólares por barril tras el recorte del suministro por parte de la OPEP+ y ante un impulso positivo de la demanda global tras la vuelta a la normalidad en Asia (especialmente en China), el jefe mundial de análisis de materias primas de Citigroup dijo que se requiere mucha más incertidumbre sobre el suministro del petróleo antes de que los precios pudieran alcanzar los 100 dólares el barril.

Sin embargo, en estos días el precio del crudo se ha visto aupado con le Brent tocando los 85 dólares el barril (+6.3%) mientras que el WTI se sitúa en torno a los 80.5 dólares con un alza muy similar. No obstante, el mercado de futuros se muestra algo escéptico sobre si el reciente repunte de los precios del petróleo será duradero.

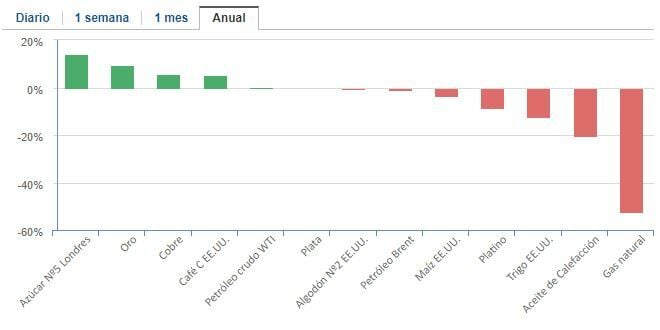

En lo que va del año, el petróleo era una de esas materias primas que se había quedado descolgada, junto con el gas natural:

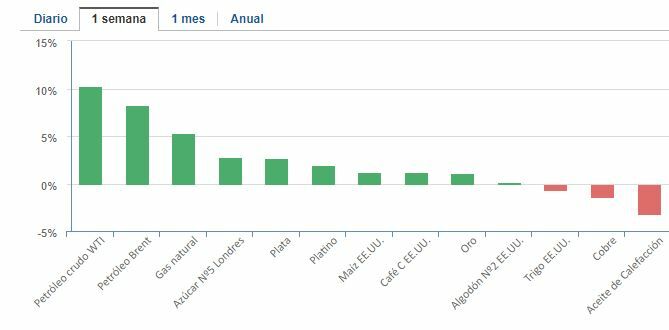

Aunque en la semana previa a la semana santa fue el claro ganador:

Según apunta Ben Laidler, estratega de eToro, el petróleo es la materia prima más negociada del mundo, con el Brent de referencia para aproximadamente tres cuartas partes de ese comercio, y se trata de un crudo dulce ligero. Es la primera vez en su historia, desde la década de los 80's cuando se estableció como referencia, que

¿Qué dice ahora Biden?

Antes de que Biden se convirtiera en presidente, EE. UU. producía suficiente petróleo para fijar los precios en el mercado mundial. Pero Biden desató un asalto a la producción de combustibles fósiles de EE. UU. que incluye demoras en los permisos y hostilidad regulatoria que han reducido el incentivo para invertir en más pozos. El mes pasado, se aprobó el proyecto Willow en Alaska, pero eso no ayudará en el corto plazo. El proyecto tiene como objetivo la producción de hasta 180 mil barriles de petróleo al día y consiste en una masiva perforación petrolera con décadas de duración en la vertiente norte de Alaska, en la Reserva Nacional de Petróleo-Alaska (NPR-A), propiedad del gobierno federal. Dicha área contiene hasta 600 millones de barriles de petróleo, y tardarían años en llegar al mercado porque el proyecto aún no se ha construido, solo cuenta con la aprobación del gobierno según aparece en la web del Departamento de Interior de los Estados Unidos. ConocoPhillips había estado tramitando desde 2018 los permisos del Estado para su explotación y ahora con esta aprobación, el Willow será uno uno de los más grandes de extracción de petróleo y gas de Alaska. Willow fue propuesto por ConocoPhillips y aprobado originalmente por la administración de Trump en 2020, con la construcción de 5 plataformas de perforación, que Biden lo ha reducido a 3.

Biden trató de reducir los precios recurriendo a la Reserva Estratégica de Petróleo de EE. UU., pero no le quedan muchos trucos políticos. Y ahora Biden es rehén de la fortuna a medida que se acerca el año electoral. Una recesión global reducirá la demanda y los precios, pero eso tiene sus propios riesgos políticos.

¿Qué estrategias de inversión están al alcance de los inversores?

- Schroder International Selection Fund Global Energy: es uno de los pocos fondos de RV Sector Energía en positivo en lo que va del año, alcanzando una rentabilidad algo superior al 1% para las acciones A de acumulación. Su objetivo de inversión proporcionar crecimiento de capital mediante la inversión en acciones y valores relacionados con la renta variable de empresas de todo el mundo que el gestor cree que están asociadas con la transición global hacia fuentes de energía con bajas emisiones de carbono. Su gestor, Mark Lacey con rating A de Citywire es el encargado de gestionar los más de 450 millones de dólares de esta estrategia, con unos gastos corrientes del 1.85%. Tanto a 1 como 3 años el gestor logra situarlo entre los 10 más rentables de su categoría, con una rentabilidad del 7.34% a 1 año y del 46.93% anualizada a 3 años, cuando la media de su categoría se sitúa bastante por debajo.

El fondo tiene una alta volatilidad, del 45.33% pero también una alta beta (1.32) y un ratio de Sharpe de 1.16. El estilo de gestión es de valor y momentum, con foco a empresas de pequeña y mediana capitalización bursátil, con alta liquidez y calidad. Es una cartera integrada por unas 38 posiciones, en las que las 10 mayores representan el 41% de los activos del fondo. Entre los top 10 están empresas como:

- Galp Energía, siendo una de las posiciones más antiguas de la cartera, adquirida inicialmente en 2011 y con un peso del 7.16%

- Shell, que junto con Equinor son las adquisiciones más recientes (2022 y 2023 respectivamente) con una ponderación de 5% y 4.21%.

- Siguen dos posiciones adquiridas en 2019, como son la texana Coterra Energy y la española Repsol, la primera con una rentabilidad positiva en el año superior al 10.5% y la segunda cayendo un 6.7%

- La segunda más antigua posición es Marathon Oil, con operaciones de exploración y extracción de petróleo y gas natural con sede en EE.UU. pero con operaciones en Noruega, Guinea Ecuatorial, Angola y Canadá. De echo, hace una semana alcanzó un acuerdo para seguir desarrollando el mega hub regional de gas en Guinea Ecuatorial, llevándola a una rentabilidad mensual superior al 12.24%. La acción pesa un 3.55% en el fondo

- Otras 3 acciones adquiridas en 2021 y que forman parte del top 10 son Baker Hughes, Harbour Energy y Technip Energies, ésta última con una rentabilidad en lo que va del 2023 del 31.5%, apoyada en el alza del sector tecnológico ya que es una empresa francesa de ingeniería y tecnología para la industria energética y sector químico.

La exposición sectorial está concentrada en Norteamérica con un 51% (con EE.UU. en un 41% y Canadá un 10.1%), Europa Desarrollada con un 27.8% (Portugal 7.5%, Francia y Holanda con un 4.7%, Noruega un 4.4%, España 3.8%, etc), Reino Unido 20.31%

- BlackRock World Energy Fund: este fondo es un 3 estrellas Morningstar, con un track record que se remonta a octubre de 2012, co-gestionado por Alastair Bishop, rating AA de Citywire, quien es miembro del comité de inversiones de energías renovables de BlackRock. El fondo pierde en el año cerca del 5.2%, aunque alcanza una rentabilidad a 3 años anualizada del 34.6%. El fondo se posiciona entre el primer y segundo cuartil por rentabilidad de manera consistente, habiendo sido sus mejores años el 2022 y el 2019.

La volatilidad de este fondo es algo menor que el anterior, 33.64%, con una beta superior al mercado y un Sharpe de 1.05. Los gastos corrientes del fondo son de 1.31%. El índice de referencia del folleto cambió en diciembre de 2020, pasando al índice MSCI World Energy 30% Buffer 10/40, en sustitución del índice de referencia MSCI World Energy 10/40. Este último está muy sobrecargado, mientras que el nuevo reduce las dos mayores posiciones de alrededor del 10% máximo a cerca del 7%. Sobre el papel, esto ofrece una vía más clara para sobreponderar o infraponderar, pero creemos que en la práctica la forma de la cartera cambiará poco.

La gestión también tiene un estilo valor y de alto momentum, pero en este caso invierte en compañías de alta capitalización bursátil y de alta calidad. La cartera está integrada por 30 posiciones en donde las 10 mayores posiciones representan el 61% del patrimonio del fondo. En este fondo, la exposición a Norteamérica es mayor y supera el 70%, con lo que el peso en Reino Unido y Europa Desarrollada es menor, aunque este fondo incluye Austrálasia.

Este fondo tiene posiciones tan antiguas como ConocoPhillips y EOG Resources, adquiridas en 2008, hasta las más recientes de 2022 como Shell y BP, todas ellas forman parte del las 10 mayores posiciones del fondo. Otra destacada en Chevron y tambien Marathon Petroleum.

Las dos estrategias anteriores son de gestión activa, aunque las dos siguientes son ETFs:

Invesco Morningstar US Energy Infrastructure MLP UCITS ETF : con unos 236 millones de dólares de patrimonio y unos gastos corrientes de 0.5%. Este ETF tiene una estrella de Morningstar, y alcanza una rentabilidad en lo que va del año del 1.67% hasta el cierre de marzo, y del 41.37% anualizada a 3 años. La volatilidad de este ETF es similar a la del primer fondo activo antes comentado, con una beta inferior al MSCI World Energy y un Sharpe de 1.17. La creación del fondo data de mayo del 2013 y cuenta con una cartera muy value y muy small caps, con alta rentabilidad por dividendo y alto momentum. Su cartera está integrada al 100% por el TRS Morningstar MLP Composite, índice que mide el desempeño de las sociedades limitadas de energía estadounidense que cotizan en bolsa. Es un índice diversificado, ponderado por la distribución en dólares, centrado en el 97% del universo invertible por capitalización bursátil flotante. El índice no incorpora criterios ESG.

SPDR MSCI Europe Energy UCITS ETF con unos gastos corrientes del 0.18% y unos activos de más de 1.000 millones de euros. El fondo es un 5 estrellas de Morningstar, con un track record que va hasta diciembre del 2014. El fondo pierde en lo que va del año un 2.3%, mientras que a 3 años la rentabilidad anualizada es del 24.7%. A diferencia del anterior, la volatilidad de este ETF es solo del 29% con una beta también menor que el anterior y un Sharpe de 0.88.

Este ETF cuenta con una cartera de 11 posiciones, sumamente concentrado, entre las que están: