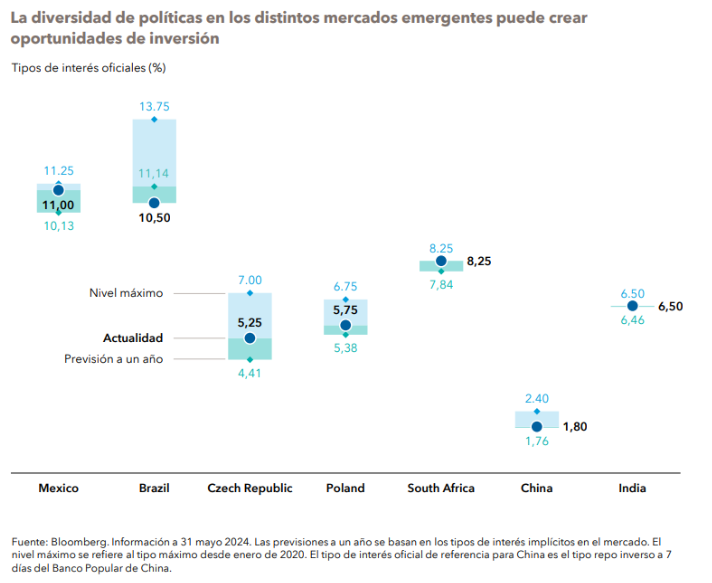

Muchas economías emergentes optaron por flexibilizar sus políticas monetarias cuando la inflación comenzó a disminuir, pero vemos diferencias regionales. Por ejemplo, la mayoría de las economías asiáticas aún no están preparadas para recortar los tipos (de hecho, Indonesia acaba de subirlos), mientras que los bancos centrales de varios países de América Latina y Europa Oriental están muy avanzados en sus respectivos ciclos de recortes. De hecho, Brasil ya ha recortado los tipos de manera significativa y se prevé que los mantenga en los niveles actuales o que los suba.

No obstante, la fortaleza sostenida del dólar y la previsión de un número menor de recortes al inicialmente esperado este año en Estados Unidos han reducido el margen para una mayor flexibilización monetaria. Como nota positiva, cabe señalar que la mejora de las perspectivas de crecimiento de la economía mundial está contribuyendo a contrarrestar el impacto del aumento de los rendimientos de los títulos del Tesoro estadounidense.

Las tasas de crecimiento de numerosas economías emergentes continúan superando a las de los mercados desarrollados, con unos déficits fiscales muy similares y unos niveles de deuda soberana más bajos.

Mantenemos el optimismo en lo que respecta a la deuda emergente. Las valoraciones resultan razonablemente atractivas en los mercados de deuda en divisa local con elevados tipos reales. En el ámbito de la deuda denominada en dólares vemos oportunidades en algunos créditos de mayor rendimiento, con unos diferenciales más amplios, lo que ofrece un notable margen de valoración. Algunos títulos de deuda corporativa emergente también pueden aumentar la diversificación de la cartera.

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra la nueva sección de cursos gratuitos