El 20 de enero de 2025 es el día elegido para que Donald Trump asuma el cargo para su segundo y último mandato que presumiblemente será un gran punto de inflexión a nivel mundial. Y es que, según los expertos, la vuelta a la Casa Blanca y las políticas del polémico político republicano supondrán un cambio de régimen.

Lo cierto es que la vuelta de Trump asusta por el primer “America First” y el ahora nuevo eslogan “Make America Great Again”, aunque la realidad es que luego, el presidente electo ha hablado más que realizado, algo que en cierto modo deja tranquilidad en las bolsas.

Este año que vamos a dejar atrás ha sido atípico, en cuanto, que la mitad de la población mundial ha acudido a las urnas, y por tanto, el 2025 estará marcado por la incertidumbre política con todo lo que ello conlleva. Y aquí los inversores tendrán que estar muy atentos porque los riesgos y las oportunidades estarán a la orden del día.

DIFERENCIAS CON EL PRIMER MANDATO

Hay que tener en cuenta que hay diferencias en cuanto a la situación económica entre el primer mandato de Donald Trump que empezó en 2017 y este segundo que dará comienzo en 2025.

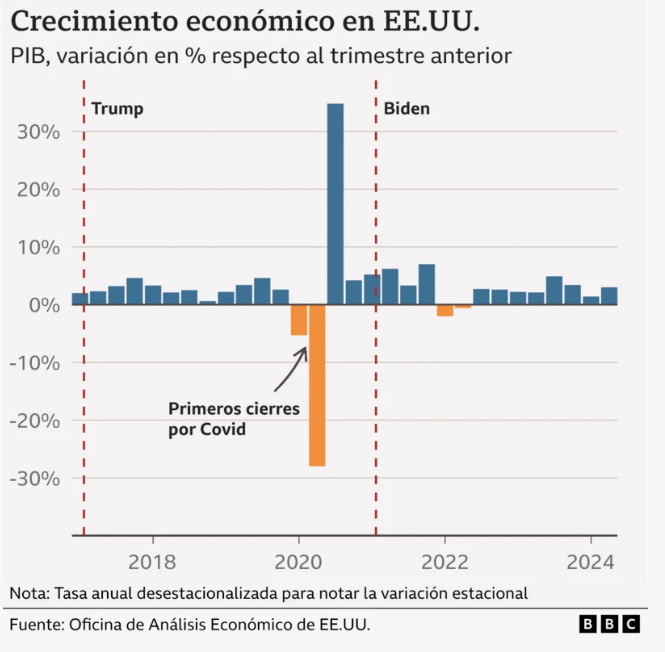

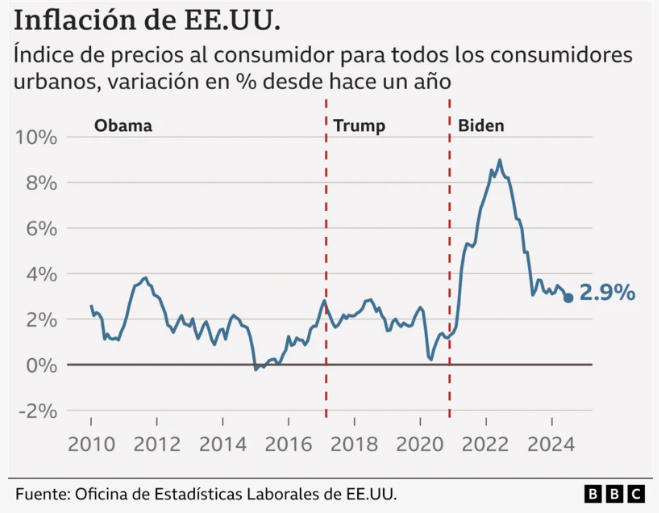

Tal y como destaca Alberto García Fuentes, Head of Asset Allocation de ACCI Capital Investments “en 2017, el inicio del mandato del republicano se produjo en un contexto macroeconómico significativamente diferente al actual, caracterizado por una etapa madura del ciclo económico tras la recesión de 2008-2009. La economía estadounidense mostraba un crecimiento del 1,6% en 2016, ligeramente por debajo de su promedio reciente, acompañado de un mercado laboral sólido, evidenciado por una baja tasa de desempleo y un ritmo sostenido de creación de empleo. Asimismo, la inflación se situaba en torno al objetivo del 2% establecido por la Reserva Federal, alcanzando el 2,1% en términos interanuales”.

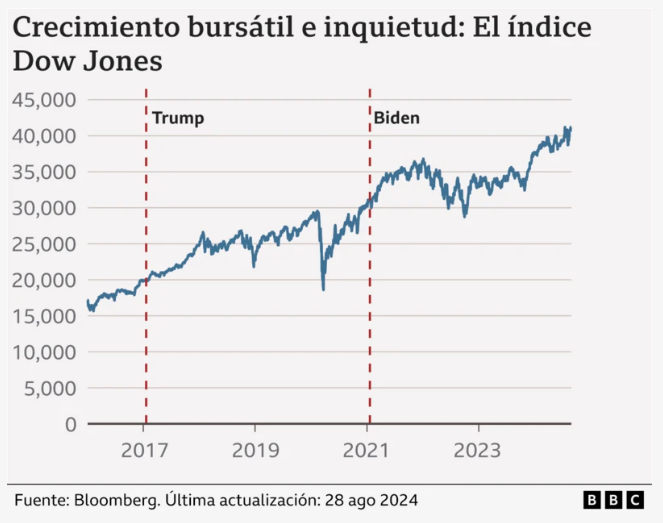

Y ahora la situación que ha encontrado Donald Trump es completamente diferente, porque hace casi 7 años los tipos de interés estaban en 0.5-0.75 y ahora se encuentra a niveles más restrictivos debido a la persistencia en la inflación tras la Covid-19 y con el índice de referencia, el S&P500 en máximos históricos. En este contexto Alberto García señala que “seguimos viendo un patrón común tras la victoria republicana, la apuesta por el fortalecimiento de las políticas de inmigración, revisión de políticas comerciales externas, desregulación y proteccionismo”.

En esos momentos, el sector ganador con retornos por encima del 30% fue el tecnológico gracias a su crecimiento de beneficios, aprovechándose de una fuerte demanda. Y además, Alberto García de ACCI también subraya el buen comportamiento que ofrecieron sectores como el de consumo discrecional y el financiero, “donde una liberalización del mercado junto con una bajada de impuestos impulsó el consumo minorista”.

¿ROTACIÓN DE CARTERAS?

Para los expertos, el panorama macroeconómico es clave para estas decisiones. Y es que, mientras que en EE. UU. se espera un aterrizaje suave de la economía, en Europa el escenario es más incierto. Por lo que el momento actual invita a realizar rotaciones tanto dentro de la renta variable como entre tipos de activos.

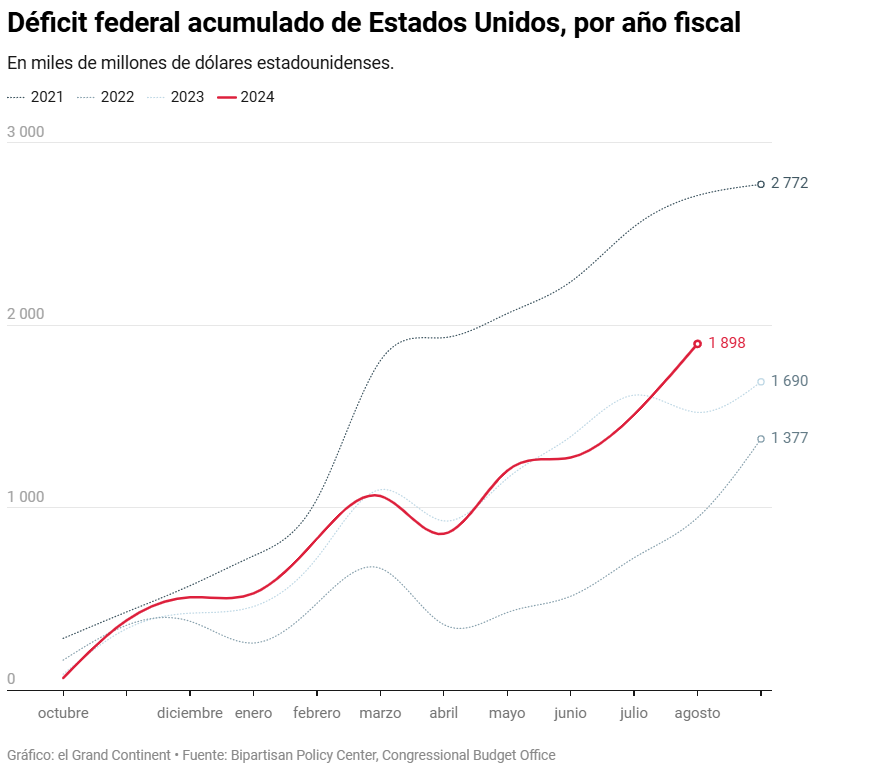

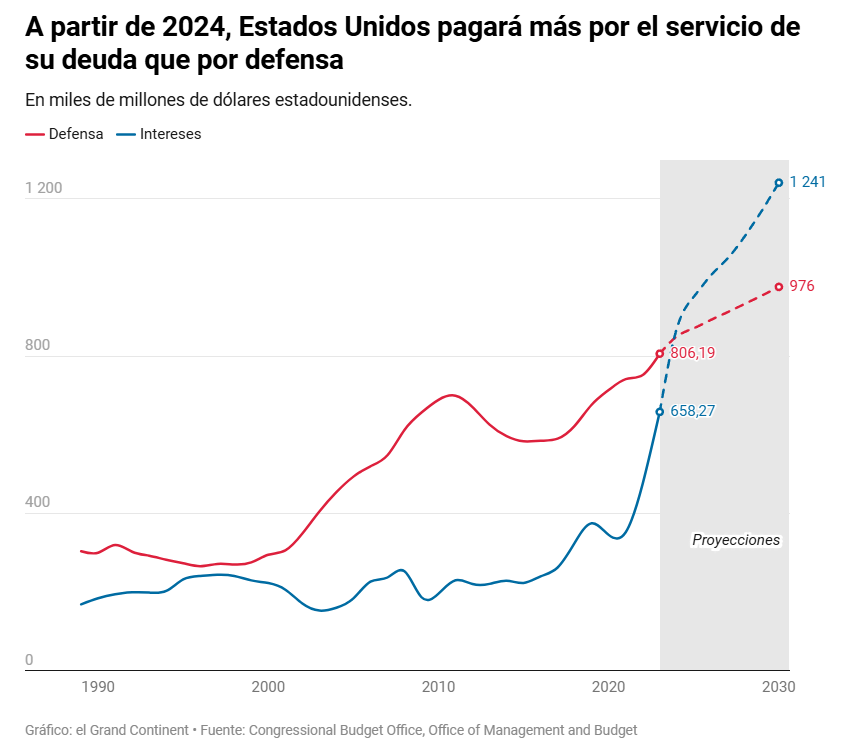

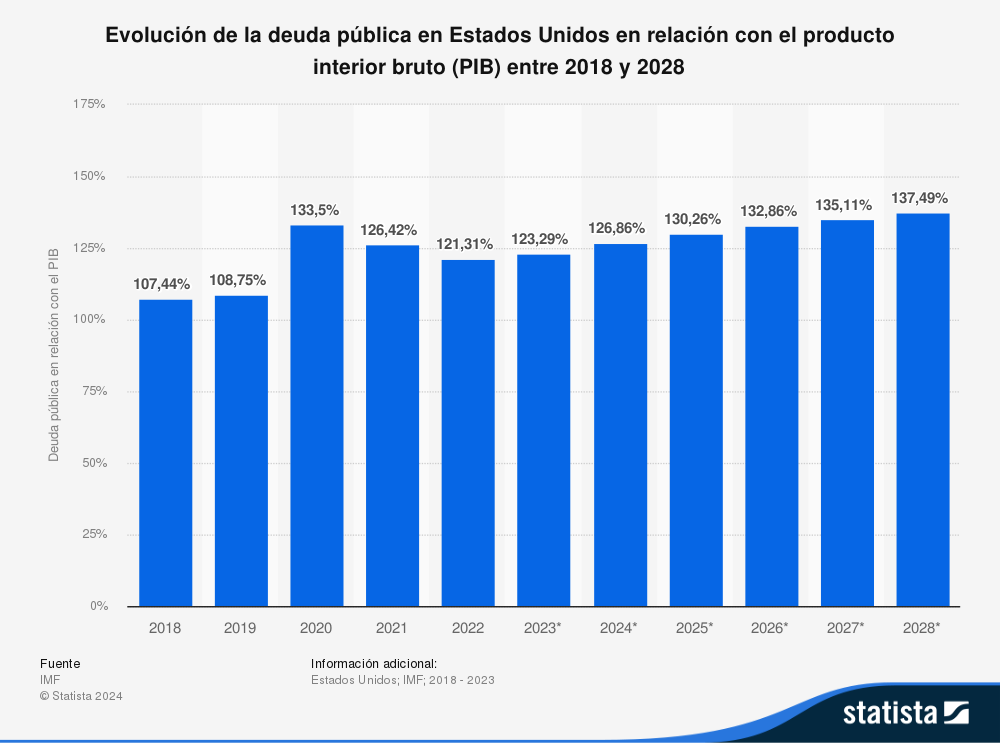

Y, en este sentido, Gonzalo Lardiés, Gestor Senior de Renta Variable de Andbank Wealth Management va más allá y señala que hay un gran problema con las finanzas en EEUU correspondiente con todo lo referente al déficit público. Alertando de que en los dos últimos meses ha habido un deterioro adicional con una tendencia preocupante.

Para atajar esto, se han ido lanzando medidas de reconducción del gasto público que desde Andbank Wealth Management no creen que sean realistas en tiempo, aunque si se tomasen de manera decidida, señalan que podrían tener impacto en el corto plazo y favorecerían la senda de reducción de tipo para la FED de cara a 2025.

Aún así, Gonzalo Lardies destaca que “la práctica totalidad de los mensajes lanzados hasta ahora necesitan todavía de mucha mayor concreción. Quizás medidas en cuanto a reconducción de gasto público podrían ser las más importantes, tanto por su impacto en la actividad económica en el corto plazo, como por su repercusión en la valoración de los activos financieros dependiendo de la senda de reducción de tipos que siga la FED. Todos estos aspectos son clave de cara a realizar un reposicionamiento de carteras con algo más de visibilidad”.

Renta Variable

En renta variable, Fernando Luque, editor de MorningStar señala que “las grandes compañías siguen liderando gracias al momentum, pero las small caps ofrecen valoraciones más atractivas, tanto en EE. UU. como en Europa. En EE. UU., sectores como el industrial y el financiero están sobrevalorados, mientras que en Europa destacan sectores como energía, comunicaciones y consumo defensivo por su potencial”.

Algo similar opina Pablo Cavaller, Carteras de Inversión de DiverInvest Asesoramiento EAF, que destaca que “el mercado estadounidense podría beneficiarse de las políticas proempresariales de Trump, especialmente en small caps y mid caps, que aprovechan mejor los recortes fiscales y el proteccionismo”. Y comenta que “aunque se recomienda reducir la exposición a Europa y China por tensiones comerciales, ambas regiones presentan oportunidades específicas: en Europa, empresas con sólidos fundamentales y alcance global; en Asia, sectores como tecnología y consumo interno.

Sectorialmente, energía, infraestructura e industria destacan como beneficiados, mientras que tecnología y energías renovables podrían enfrentar desafíos regulatorios. Una estrategia selectiva será clave para maximizar oportunidades.

El dólar podría fortalecerse por políticas proteccionistas y fiscales, atrayendo inversores, aunque un dólar fuerte podría perjudicar a empresas con exposición internacional. Mantener activos en dólares puede ser estratégico, considerando riesgos y diversificación”.

Manuel Pinto, analista de mercados piensa que hay que confiar en Estados Unidos muy por delante de Europa y, en este sentido, cree que “una buena alternativa sería invertir en el S&P 500 a través de productos equiponderados, es decir, que den la misma ponderación a todas las empresas o componentes del S&P 500, ya que hemos visto que el crecimiento de los beneficios de estos 7 magníficos poco a poco va cayendo y, sin embargo, los otros 493 componentes del S&P 500 van compensando esa caída. A nivel sectorial, los bancos americanos (no europeos) son uno de nuestros sectores favoritos de cara a los próximos meses. Y para aquellos inversores que busquen oportunidades en el Ibex 35, apostamos por consumo discrecional, turismo y utilities de cara a 2025”.

Para Alberto García, se deberían ver favorecidos los mismos sectores que en 2017: “Tecnológico con un crecimiento de beneficios que da margen de subida, financiero, consumo discrecional y ver mejora en las compañías de menor capitalización estadounidense tanto por proteccionismo como por algo de mejora en condiciones de financiación. Y otros sectores como el de Materiales o Real Estate penalizados por la subida de tipos de interés invitarían a cierta rotación a dichos sectores por su valoración más atractiva”.

Y por su parte, Antonio Castelo, analista de iBroker cree que en estos momentos la bolsa norteamericana cuenta con todos los argumentos para seguir subiendo a corto plazo beneficiando tanto a grandes, medianas como pequeñas empresas. Ahora bien, según Castelo, “habría que tener en cuenta que aunque las pequeñas y medianas empresas se beneficiarían de los tipos más bajos y de las políticas prometidas por Trump, como menor regulación, menos impuestos y mayor proteccionismo, los grandes valores tecnológicos podrían enfrentar desafíos relacionados con regulación, privacidad de datos y políticas comerciales proteccionistas que afectan sus mercados internacionales y el acceso a talento global".

Renta Fija

En renta fija, Fernando Luque advierte de que “si aparecen señales de recesión, sería prudente aumentar exposición a renta fija, que este año ha ofrecido rendimientos aceptables (3%-6% en general, hasta 7% en high yield)”.

Desde DiverInvest Asesoramiento EAF creen que las políticas fiscales de Trump podrías estimular la economía estadounidense o aumentar la inflación y personal al alza los rendimientos de los bonos del Tesoro, lo que llevaría a los inversores a preferir duraciones más cortas y a ser más selectivos con los emisores. Y en este sentido, Pablo Cavaller comenta que “si los rendimientos de los bonos gubernamentales superan el rango del 4,40%-4,50%, los bonos de larga duración podrían ofrecer una oportunidad atractiva por sus altos rendimientos históricos”.

Aquí, Manuel Pinto señala que “Creemos que el escenario para la renta fija europea es histórico, las oportunidades que nos va a mostrar la renta fija gubernamental europea es muy buena”.

Mientras que desde ACCI lo tienen claro, y es que dado el crecimiento potencial estadounidense y las tasas actuales de consumo que pueden mantener la inflación algo por encima de la media del 2%, “favorece a las estrategias de carry tomando duración tácticamente dependiendo de los datos de mercado”. Y para Alberto García, Head of Asset Allocation de ACCI Capital Investments, “la forma de la curva es incierta pero una política fiscal que aumente el déficit al igual que hizo Donald Trump en su anterior mandato (de 3.4% a 15% de Deuda/PIB) llevaría a la parte larga de la curva a mantenerse más anclada con la parte corta bajando moderadamente a medida que se normalicen los tipos estadounidense, esto favorecería también las llamadas estrategias de Steepeners”.

Teniendo en cuenta todas las opiniones, se anticipa un buen inicio para la bolsa americana, pero será clave ajustar las estrategias según los cambios económicos y políticos. Es recomendable adaptar carteras gradualmente, priorizando las small caps sobre las grandes compañías, y diversificar en sectores y regiones, manteniendo atención al contexto económico global.