A menudo, el retroceso de la globalización se percibe de forma negativa, pero, desde la perspectiva de un gestor de activos, conviene fijarse en los matices. A continuación, examinamos el contexto macro que provoca esta mayor dispersión entre las economías y presentamos algunas de las principales consecuencias para los inversores.

Comprender la divergencia en el contexto macroeconómico

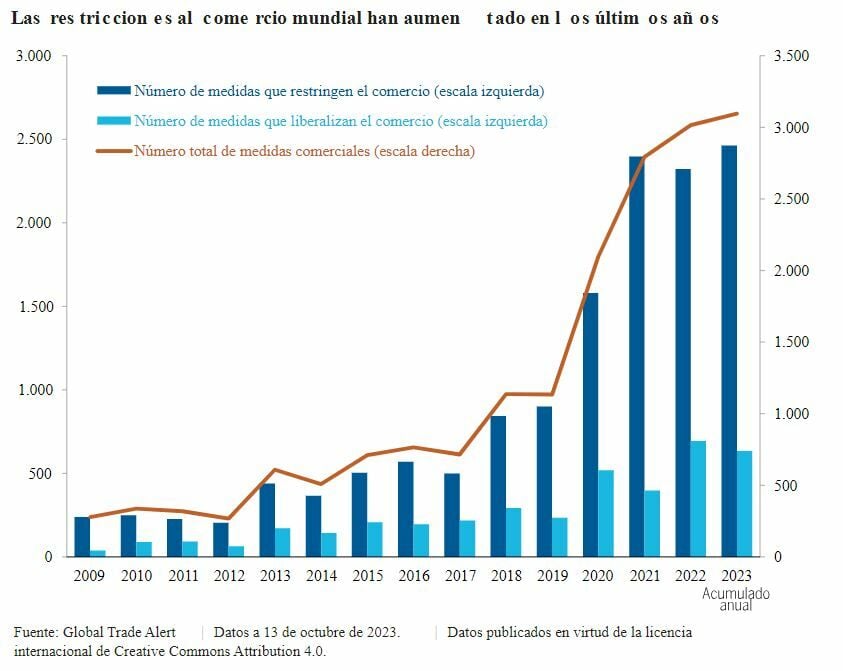

Desde una perspectiva macro, este nuevo régimen conlleva una inflación estructuralmente más elevada, ciclos más cortos y volátiles, menor disponibilidad de mano de obra y líneas de suministro global fracturadas, factores todos ellos intensificados por el aumento de la rivalidad geopolítica y el cambio climático. Y, si bien la globalización redujo la desigualdad salarial entre países, la incrementó enormemente dentro de los mismos. Hoy se cuestiona abiertamente el consenso en torno a un mundo cada vez más globalizado. Como consecuencia del rápido aumento de las restricciones comerciales (gráfico 1), los Gobiernos han empezado a aplicar políticas de apoyo a la demanda interna y la industria en áreas críticas como la transición energética y la tecnología, lo que acelera aún más la divergencia. Por otro lado, es probable que los bancos centrales diverjan al compás de los cambios en los ciclos nacionales y las políticas gubernamentales.

Por ahora, la narrativa del mercado no cambia

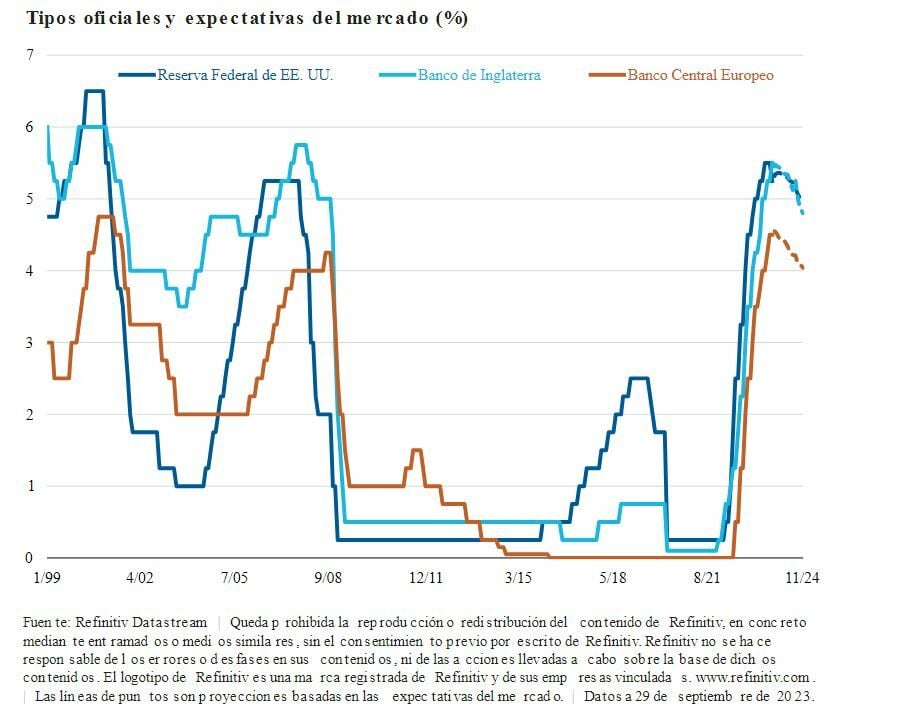

A pesar de esta situación, los mercados siguen apostando por la convergencia económica y por que los bancos centrales, con la Reserva Federal estadounidense (Fed) a la cabeza, se mantengan firmes. El mercado espera que la Reserva Federal siga liderando el ciclo de subidas y posteriores recortes (gráfico 2), y que los demás bancos centrales, en mayor o menor medida, sigan su ejemplo, aunque con cierto retraso, mientras el Banco de Japón se mantiene a la expectativa. Este ha sido el patrón desde 1998 y, en estos momentos, el mercado confía en que será así siempre.

Existen tres factores que ayudarían a explicar esta creencia imperturbable en la convergencia de políticas encabezada por la Reserva Federal.

• La ausencia de un pensamiento «independiente», ya que todos los bancos centrales aplican procedimientos similares. Si bien esta opinión puede ser en parte cierta, consideramos que este consenso corre el riesgo de romperse a medida que las economías se enfrenten a distintos niveles de inflación.

• Flujos de capital. Con el aumento de la globalización, si la política monetaria de un país se alejaba demasiado de la de la Reserva Federal, su moneda se apreciaba, lo que, en la práctica, lastraba el crecimiento.

• Crecimiento global liderado por Estados Unidos. Desde finales de la década de 1990, el mundo ha «vivido» básicamente del gasto de los consumidores estadounidenses. Dicho de otro modo, países como China, Alemania y Japón han acumulado grandes reservas de ahorro al suministrar al mundo bienes de consumo y de capital. De este modo se han podido financiar los continuos déficits por cuenta corriente de Estados Unidos (y del Reino Unido). Dada la enorme importancia del ciclo estadounidense para el resto del mundo, era natural que otros bancos centrales siguieran los pasos de la Reserva Federal.

Vuelta a la dispersión

Hasta finales de la década de los 90 y, en particular, durante 1970 y 1980, los países tenían sus propios ciclos de demanda interna, el crecimiento (real y nominal) variaba considerablemente de un país a otro y no existían anomalías significativas en el gasto de consumo real y nominal. Hubo incluso ocasiones en que las políticas fiscal y monetaria se movían en direcciones totalmente diferentes y con cierto margen.

Y aunque cambiar un modelo asentado necesita tiempo, nuestro análisis indica que hay una alta probabilidad de que estemos volviendo al entorno anterior. En este sentido, debemos tener en cuenta las siguientes cuestiones:

• Las decisiones políticas adoptadas deliberadamente en Europa y Japón para distribuir más ingresos y ahorros de las empresas y el Gobierno a los hogares. Desde la crisis de la pandemia hasta el aumento del coste de la vida, los Gobiernos se han hecho cargo de gran parte de las pérdidas sufridas por los hogares. Como resultado, hay claros indicios de que la demanda interna se está viendo reactivada en ambas regiones. El segundo efecto de la reducción de los superávits por cuenta corriente es que los déficits por cuenta corriente en el resto del mundo serán mucho más caros de financiar.

• La tasa de ahorro acumulado en China podría tener un carácter más estructural, dada la limitada protección que ofrece la seguridad social. Con todo, confiamos en que el fortalecimiento del consumo interno se convierta en un importante motor de crecimiento en el futuro.

Consecuencias para la asignación de activos

Desde la óptica de la asignación de activos, el aumento de la volatilidad y la dispersión entre regiones tiene múltiples consecuencias y, contra todo pronóstico, no todas son negativas. La volatilidad genera mayores riesgos, pero también oportunidades, de modo que los responsables de la asignación de activos deberán considerar con cuidado cómo adaptar su estrategia de cartera.

En el lado positivo, un régimen divergente ofrece:

• Un conjunto de oportunidades más amplio, en todas las fases del ciclo, conforme las economías avancen a diferentes ritmos y los países ejerzan un mayor control sobre el impacto de sus políticas fiscales y monetarias. Desde un punto de vista sistémico, esta evolución reduce la probabilidad de que la economía mundial esté a un «accidente estadounidense» de una recesión o crisis global.

• Mayor capacidad de resistencia de las carteras. Aunque la volatilidad sea más elevada, la mayor dispersión entre regiones y la creciente dependencia de los estímulos internos ofrecen a los responsables de la asignación de activos la posibilidad de mejorar la capacidad de resistencia de las carteras y reducir el riesgo global gracias al probable efecto beneficioso de la descorrelación.

En la otra cara de la moneda, una menor correlación conlleva una serie de consecuencias:

• Aumento de la volatilidad. Los ciclos más intensos y divergentes provocarán una mayor volatilidad e imprevisibilidad en los precios de los activos.

• Disminución de la productividad. La desglobalización mermará las ganancias de productividad resultantes de la reducción de las barreras comerciales y de la eficiencia en la cadena de suministro global, lo que puede traducirse en un menor crecimiento económico, una mayor inflación y, finalmente, una menor rentabilidad de los activos.

• Sostenibilidad de la deuda. Las cuantiosas ayudas concedidas por los Gobiernos a sus ciudadanos en los últimos años plantean interrogantes sobre la sostenibilidad de la deuda, máxime cuando la senda de la consolidación fiscal es más difícil de prever dada la tendencia a la polarización y el populismo de la política actual. Junto con la reducción de los flujos comerciales globales, estos mayores déficits fiscales son susceptibles de favorecer una inflación más elevada y persistente, pero también un aumento de las primas por plazo, ya que los inversores exigirán una mayor compensación por el riesgo asumido, lo que, a su vez, podría ejercer presión sobre las valoraciones de una amplia gama de activos, tanto en los mercados públicos como en los privados.

Creemos que para salir triunfante en este nuevo régimen, los inversores deben adoptar un enfoque muy deliberado y sistemático en el diseño de sus carteras, además de tener en cuenta los riesgos y oportunidades mencionados. En esta estrategia se incluirán las siguientes consideraciones:

• Exposiciones a factores y beta de forma sistemática;

• Aplicación óptima de enfoques activos fundamentados en el análisis, tanto en lo que respecta a los valores como a las temáticas;

• Mayor diversificación geográfica entre mercados desarrollados y emergentes, sin descuidar los riesgos específicos de los países emergentes;

• Cobertura de divisas, ya que la mayor volatilidad de las divisas refuerza la necesidad de cubrir el riesgo de divisas en las carteras; y

• Aumento de las inversiones alternativas para conseguir una mayor diversificación y proteger las carteras de la volatilidad mediante la obtención de rendimientos potencialmente descorrelacionados.

Conclusiones

De acuerdo con nuestro análisis, estamos volviendo a un mundo de divergencias macroeconómicas. Los inversores han de estar preparados para tal eventualidad y tener en cuenta las consideraciones anteriores a la hora de realizar cualquier ajuste en su asignación de activos.

Nuevo Boletín y canal de WhatsApp para profesionales

Estrategias de Inversión lanza su canal de WhatsApp Asset Managers, dirigido a profesionales de la inversión, banqueros privados, selectores y distribuidores de fondos, y profesionales del sector financiero.

Tambien puedes apuntarte gratuitamente para que todos los miercoles te llegue nuestro boletín con contenidos exclusivos para profesionales.