No te quedes en efectivo, busca rentabilidad: es el consejo de Jeremy Cunningham, director de inversiones de Capital Group. Y si quieres rentabilidad adicional, con un poco más de riesgo, entonces ¿Qué tal deuda de mercados emergentes, especialmente soberana?

Capital Group es una de las gestoras con mayor reconocimiento en la industria de gestión de activos. Sus profesionales cuentan con gran experiencia en el mundo de la gestión activa y sus fondos son de los que mejor posicionamiento tienen entre los banqueros y selectores de fondos.

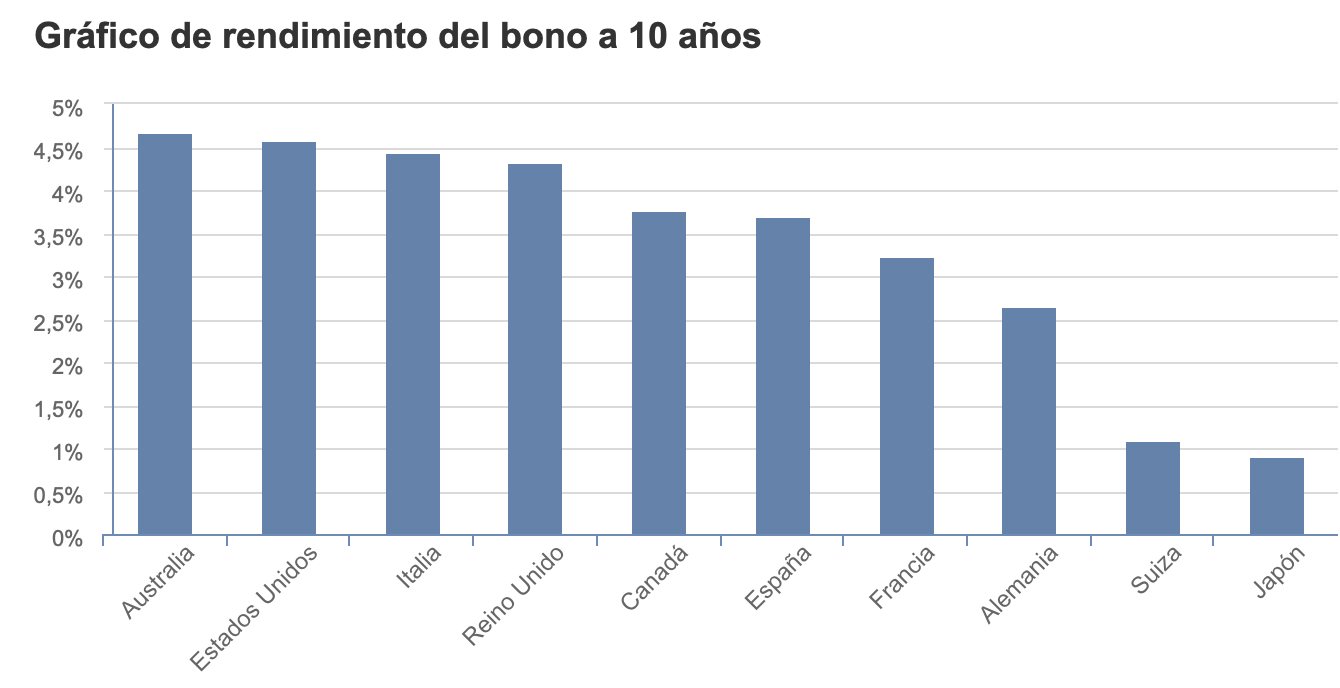

Cunningham, compartió su visión sobre la economía y también sobre una clase de activos que ha gozado del beneplácito de los inversores ante un mundo en el que los tipos de interés rondaban el cero y en algunos casos incluso el terreno negativo. Sin embargo, ahora con una alta competencia proveniente de los mercados desarrollados, con unos niveles de rendimiento fantásticos, ya sea en bonos corporativos o incluso soberanos, en los que por citar alguna los Treasuries de los EE.UU. a 10 años en torno al 4,5%, al igual que Australia e Italia. Un escenario muy competitivo para los emergentes:

Pues bien, Cunningham comenta que al generalmente estos niveles de rentabilidad tan poco frecuentes no suelen mantenerse durante mucho tiempo. Además, los inversores tienen que prestar atención a las valoraciones, que son muy considerar asignar ese gran colchón de efectivo acumulado a inversiones, ya que corren un alto riesgo de reinversión. Riesgo al considerar que se pueden encontrar rentabilidades en bonos corporativos con grado de inversión al 6,5%, o bien de alto rendimiento al 9-10% o incluso deuda de mercados emergentes al 7-8%.

Si lo que comentan algunos clientes es que duermen mejor teniendo el dinero en efectivo hasta ver que la Fed pivote, cabe comentar que como sabemos, el mercado va a ser muy rápido en descontar cifras de inflación más suaves y esas tasas de efectivo desaparecerán. "Por eso recomendamos que comiencen a reducir sus posiciones en efectivo, posiblemente no de una sola vez, sino gradual, bloqueando el nivel de rendimientos actuales", comenta el directivo.

Pero es aquí donde la selección bottom-up tiene un papel relevante, ya que dentro del universo de mercados emergentes tienes algunas áreas en las que realmente no deberías invertir al estar sobrevaloradas y riesgos altos de estrés por alto endeudamiento y financiación en dólares, pero hay el otro extremo con rendimientos altos y fuertes valoraciones.

Cunnungham comenta que hay bonos soberanos de emergentes que ofrecen aún buen momento de entrada, sobre todo en un entorno incierto como el que ya nos comentó. Además, a diferencia de los mercados desarrollados, donde solo tienes la prima de duración, en mercados emergentes tienes la prima de riesgo crediticio, que se traduce en mayores oportunidades potenciales.

Si bien, hace 30 años había una docena de países emergentes donde invertir, en su mayoría Latinoamérica, ahora hay entre 70-80 mercados que integran el universo de EMD lo que permite minimizar los riesgos al ser un mercado diversificado y líquido, con fundamentales mucho más sólidos que algunos países desarrollados (y vuelve a hacer referencia a Italia).

¿Hacía donde se dirige el dólar?

Según nos comenta es otro de los debates, además del macro. Pero como ha pasado en las últimas semanas, debido a la situación en Israel, ha habido una huida hacia la calidad. Pero lejos de eso, cuando se piensa en el dólar que está sobrevalorado, en particular frente a algunas divisas locales.

Además, con un entorno de aterrizaje suave, con un crecimiento relativamente sólido, normalmente las monedas locales lo harán mejor en ese entorno. Y si a eso añadimos que el mercado comience a descontar una flexibilización de la Fed, y dado el diferencial de tipos de interés con emergentes, erosiona el atractivo del dólar. "No estoy sugiriendo que el dólar se vaya a desplomar, sino que ya no se va a apreciar a partir de ahora".

Así que para los inversores en mercados emergentes en divisas locales es un escenario favorable, incluso si permanece el dólar estable, para los próximos 12 a 18 meses. "No es momento para tomar mucho riesgo direccional, pero si un momento de construir una cartera de calidad, invirtiendo en deuda de países cuyas monedas están bien apoyadas desde una perspectiva fundamental, sin movimientos drásticos de capital, donde esperas un sólido carry adicional tanto de los propios bonos como de las monedas".

Dos fondos de Capital Group a tener presente:

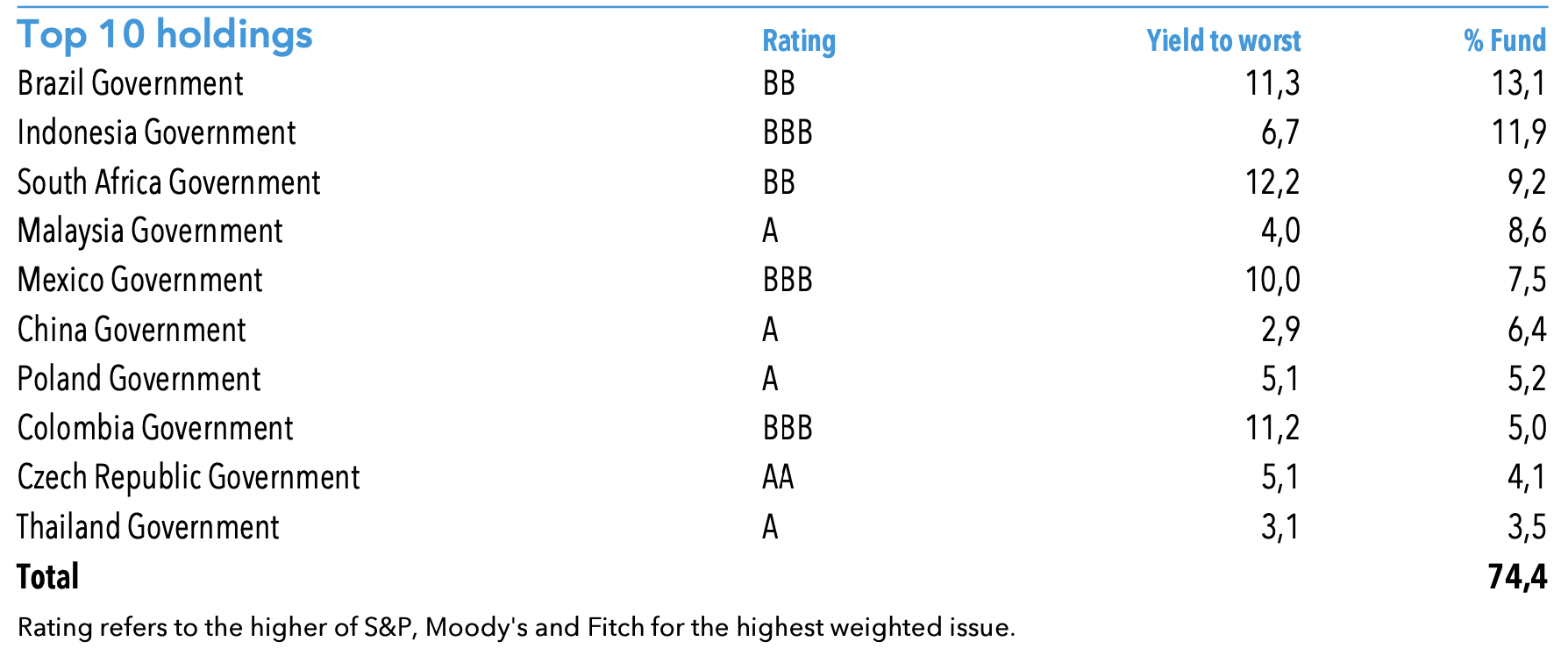

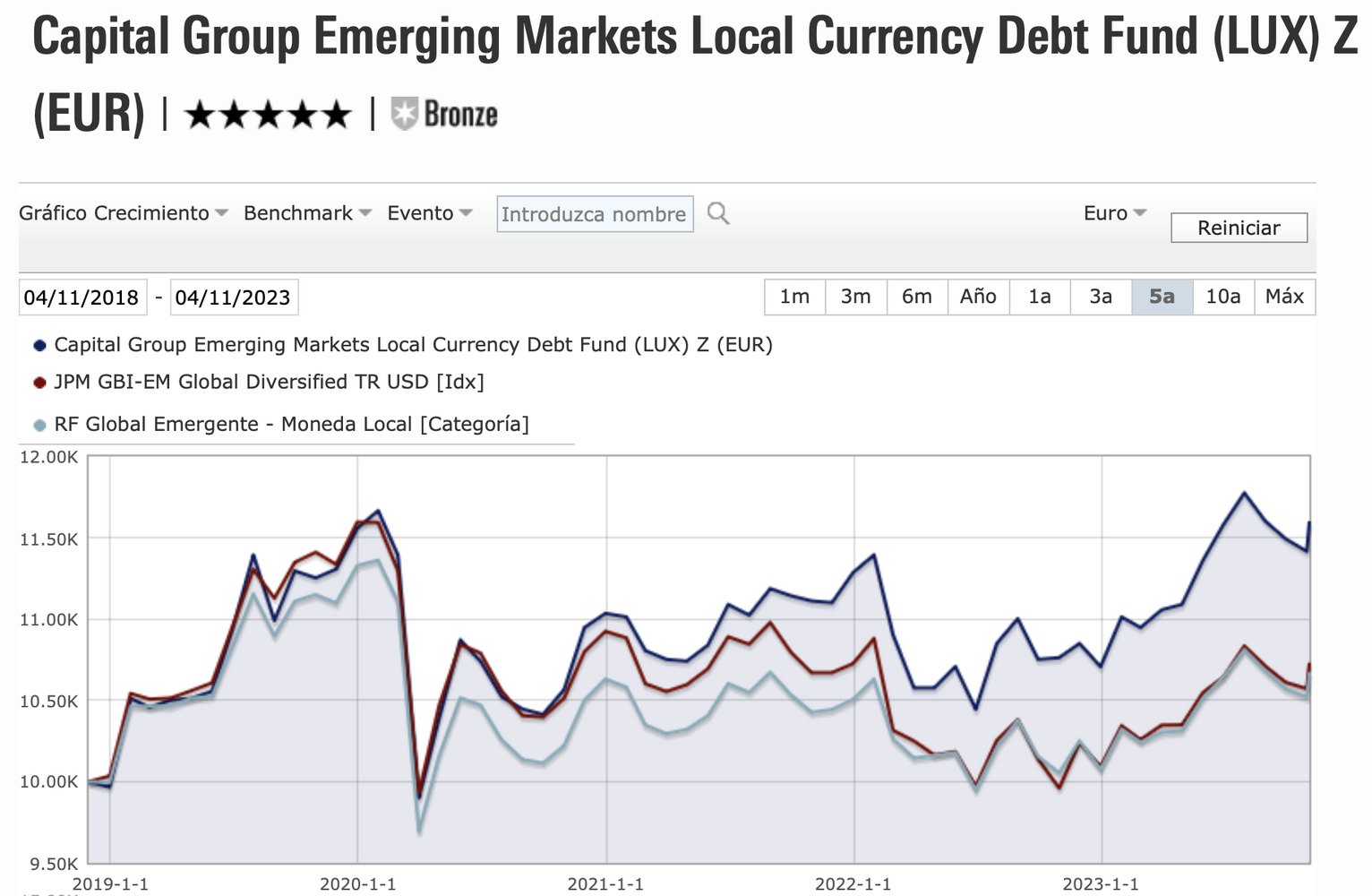

- El fondo Capital Group Emerging Markets Local Currency Debt (LU0815114979), bate al índice (JPM GBI EM Global Diversified Index) en más de 1 punto porcentual y a la media de la categoría en 1,5 puntos porcentuales, sin asumir mucho riesgo direccional, con un tracking error en el extremo inferior de su rango típico, con una construcción de cartera bottom-up, en mercados de calidad, como Sudáfrica, Indonesia, República Checa, Polonia, México y Brasil, por mencionar algunos y en deuda gubernamental:

"Los fundamentales son muy atractivos en Latinoamérica, Sudáfrica y alguno otro en Asia, pero en valoración relativa, es en Latinoamérica donde encontramos un mayor atractivo", apunta Cunningham.

El fondo ostenta la máxima calificación de Morningstar de 5 estrellas, mientras que en Citywire se posiciona entre los 10 mejores por rentabilidad a 1 año. Generalmente es un fondo que se posiciona en el primer cuartil por rentabilidad, salvo 2013, 2016 y 2017 que se situó en segundo cuartil. Su rentabilidad ajustada al riesgo (medida por su ratio de Sharpe) consiguió mantenerse por delante del índice de referencia y de la media de sus homólogos.

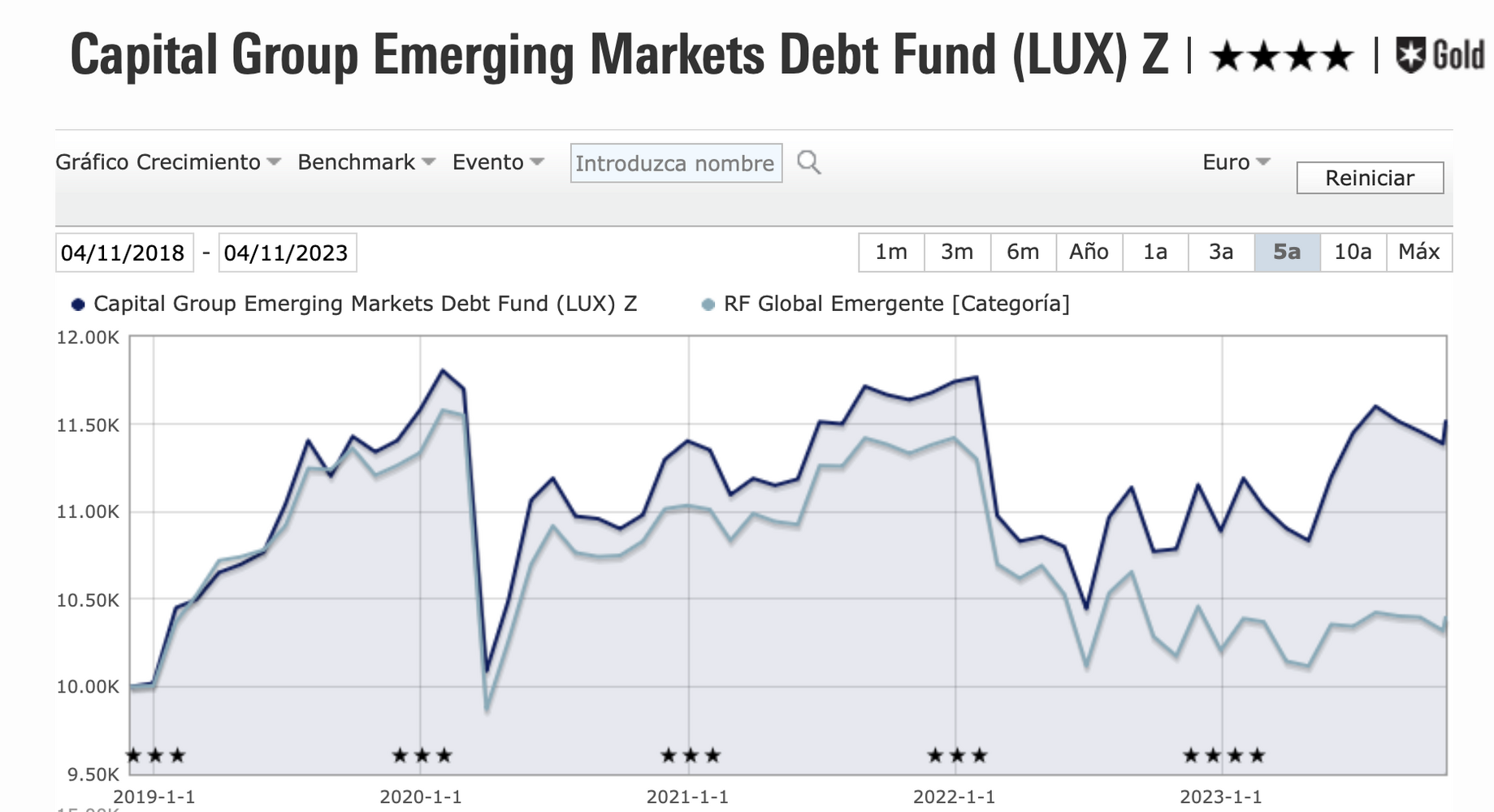

- Pero para aquellos que consideren que prefieren invertir en un fondo "blend", que invierta tanto en moneda local como fuerte está el Capital Group Emerging Markets Debt Fund (LU0815114623), que comienza su proceso de inversión haciendo asignación entre divisa local y dura, y después una construcción de cartera bottom-up.

El fondo es un 4 estrellas Morningstar y de un gran volumen de activos como el anterior. Este fondo alcanza una rentabilidad en el año que supera a la media de su categoría en 2,8 puntos porcentuales y en 4,85 puntos a su índice de referencia. Sin embargo, a diferencia del anterior en fondo consistentemente es un segundo/tercer cuartil por rentabilidad, excepto en 2022 que se situó en el primer cuartil. No obstante, su rentabilidad ajustada por riesgo también se sitúa por delante de sus competidores.

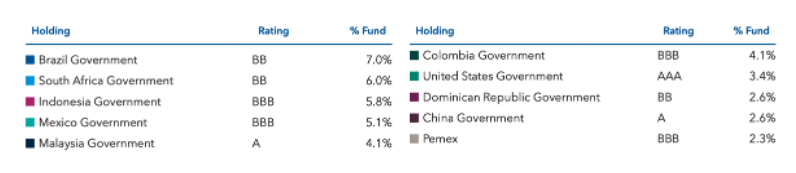

En cuanto a los países en los que invierte, aquellos con mayor peso en su cartera son deuda soberana de varios países e insituciones latinoamericanas, pero también de Indonesia, Malasia y Sudáfrica:

Se observa una exposición de un 53% dólar y el resto en divisas locales, mientras que en el anterior era solo un 6,4% en dólar y resto en divisa local.