El inversor value de referencia, Warren Buffett, declaró hace unos días en medios japoneses que Berkshire Hathaway había aumentado recientemente su participación en varias "trading houses" locales y con la mirada y el lápiz afinado en búsqueda de oportunidades de inversión, basada en esa filosofía de inversión que le caracteriza.

De momento, ya en 2020 había adquirido cerca del 5% de participación en Mitsui, Itochu, Marubeni, Sumitomo y Mitsubishi, pero sigue atento a oportunidades de inversión. Según el medio local Nikkei, Buffet dijo que "siempre hay algunas alternativas que estoy valorando".

El índice japonés Nikkei 225 lleva un recorrido en el año del +9.2%, pero si echamos la mirada para atrás, en 5 años ha dado una rentabilidad de casi el 30%. Sin embargo, este mercado ha estado poco apreciado por los inversores en los últimos años, ya que han tenido la mirada puesta en tecnológicas, sector salud y financiero y dejando al mercado Nipón en el cajón de los olvidos. A pesar de esta racha ganadora en lo que va del año, el Nikkei sigue significativamente por debajo de sus máximos de 52 semanas de 29.223 puntos, lo que podría implicar un alza del 4%, y un 30% por debajo de su récord que fue en 1989. Además, cotiza a 16x beneficios estimados, que compara favorablemente con las 26x del Nasdaq Composite o de las 18x del S&P500.

Un yen japonés más fuerte frente al dólar estadounidense y otras divisas de mercados desarrollados proporcionaría un viento de cola a los activos del país. En cuanto a los retos a los que se sigue enfrentando la economía nipona son los demográficos y la ralentización del crecimiento económico, que en cierta forma dejan a los inversores al margen. Pero hay otros países desarrollados del hemisferio europeo con esos mismos problemas y que han dado innumerables alegrías a los inversores.

Dejando a un lado las tendencias a largo plazo, las perspectivas económicas de Japón para el próximo año son más halagüeñas que las de otros mercados desarrollados, a medida que se afianzan la salida más tardía del país de la pandemia del Covid-19 y la normalización más lenta de la política monetaria. Con el nuevo gobernador Kazuo Ueda, el Banco de Japón parece dispuesto a endurecer su política monetaria como no lo había hecho en años.

Según Jefferies, el resultado de ello debería ser un cambio de la demanda impulsada por las exportaciones a una de mayor consumo interno, que también China ha estado empujando en los últimos años. El estratega Sean Darby dijo que:

En primer lugar, el déficit comercial ha pasado de ser uno de los peores de los tiempos modernos a reducirse, mientras que la balanza por cuenta corriente ha vuelto a registrar superávit. Esto ha contribuido a reforzar el yen. En segundo lugar, el perjudicial encarecimiento del coste de la vida provocado por el aumento de las facturas energéticas debería empezar a remitir, impulsando así la confianza de los consumidores. En tercer lugar, la caída de las presiones inflacionistas debida simplemente a la repercusión de los costes quitará presión al Banco de Japón para subir los tipos innecesariamente rápido.

Y con ello, su recomendación es la de invertir en bancos nipones, que se beneficiarán de de un entorno de tipos de interés más normal y positivo. Darby también es partidario de las acciones de empresas japonesas expuestas a un mayor apetito de gasto por parte de los consumidores nacionales. Entre ellas se encuentran muchas potencias internacionales como Toyota Motor y Sony Group, así como las cinco casas comerciales preferidas de Buffett.

Coincide con esta visión la gestora francesa Lazard, que comentaba que el sistema financiero japonés es, en general, el más saneado de los últimos 40 años; los mayores bancos japoneses tienen sólidas bases de depósitos minoristas y mayores ratios de cobertura de liquidez que los mayores bancos estadounidenses. Sin embargo, también apuesta por el consumo doméstico haciendo referencia a que el Shunto de Japón (las negociaciones salariales anuales que se celebra en primavera) apunta a las mayores subidas salariales desde principios de los noventa, presionando al Banco de Japón a normalizar aún más su política monetaria. Y añaden que "creemos que los cambios en las estructuras económicas mundiales, como la deslocalización y tendencias seculares de largo plazo relacionadas con la automatización de fábricas y electrificaión de vehículos favorecerá a muchas otras industrias japonesas".

La economía japonesa sigue estando fuertemente ligada a EE.UU. y China, siendo esta última la mayor fuente de sus importaciones y exportaciones. Esta fue en parte la razón por la que el mercado pasó apuros en 2022, ya que este último país mantuvo un estricto bloqueo y redujo significativamente sus importaciones procedentes de Japón.

Sin embargo, otras economías de Asia Oriental, como Taiwán, Corea del Sur y Tailandia, siguen siendo importantes socios comerciales. Las empresas japonesas que cotizan en bolsa también están muy expuestas a la economía nacional. Dicho esto, la economía japonesa está mucho más vinculada a Asia Oriental que la británica o la estadounidense, lo que la convierte en un diversificador para los inversores que buscan exposición fuera de esas regiones.

Un mercado con acceso a amplia gama de sectores, pero . . .

El TOPIX contiene empresas de todo tipo, desde pesca y cerámica hasta servicios financieros y construcción naval. No olvidemos al productor de semiconductores Tokyo Electron, o al propietario de Uniqlo, Fast Retailing, y el grupo No obstante, comprar acciones individuales para un inversor minorista muchas veces es complicado ya que inversor Softbank, que son simples ejemplos de las empresas a disposición de los inversores.

No obstante, comprar acciones individuales para un inversor minorista muchas veces es más complicado acceder que a otros mercados como EE.UU. o Europa, debido a que muchas plataformas no ofrecen acceso a la renta variable japonesa y las que lo hacen suelen tener altos volúmenes mínimos de órdenes y altas comisiones, sin hablar de la complicación que requiere la adecuada selección y seguimiento de las acciones, considerando que aproximadamente la mitad de los valores japoneses de pequeña y mediana capitalización no cuentan con ningún analista que tenga recomendación.

Así pues, la mejor opción es vía fondos mutuos o cotizados

El fondo cotizado iShares MSCI Japan (EWJ) ofrece una amplia exposición al mercado bursátil del país. La exposición de este ETF es a grandes y medianas empresas japonesas. La comisión de este ETF es del 0,5% y la rentabilidad en lo que va del año es del 5,53%.

Entre las principales posiciones destacan acciones de varios sectores diferentes:

- Toyota Motor

- Sony Group

- Mitsubishi UF

- Keyence Corp

- Daichi

- Sumitomo Mitsui Financial Group

- Softbank

- Hitachi

- KDDI

- Takeda Pharmaceuticals

Pero si lo que usted busca es beneficiarse de ese atractivo que tienen las small caps, también iShares tiene un orientado a ellas y es el iShares MSCI Japan Small Cap UCIT ETF (ISJP). La rentabilidad en lo que va del año es menor que el anterior, pero posiblemente con mayor upside, alcanzando el +3,13% actualmente.

La representación sectorial se parece en cierta forma, aunque claramente las posiciones individuales son diferentes:

Y bien, si lo que buscamos es un fondo de gestión activa pero que tenga la suficiente flexibilidad para invertir tanto en small caps como en large caps, pues entonces tenemos estas dos opciones:

JPMorgan Japan Strategic Value fund que alcanza una rentabilidad en el año hasta el 1T23 del 4.37%, superando a la media de su categoría y posicionándose en el primer cuartil. La rentabilidad anualizada a 3 años es del 11.42%, con una volatilidad del 14.5% y un Sharpe de 0.92.

Una cartera blended tanto de estilo como de tamaño de las compañías, compuesta por 61 posiciones de las cuales las 10 mayores representan el 48% de los activos, con un active share del 79.3. Entre las principales posiciones están empresas tan conocidas como Sumitomo Mitsui, Sony, Tokio Marine o Toyota Motor.

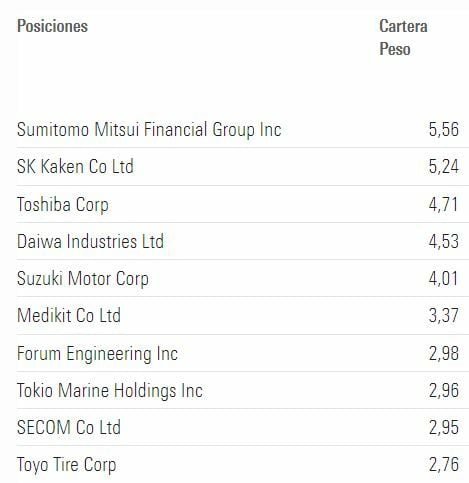

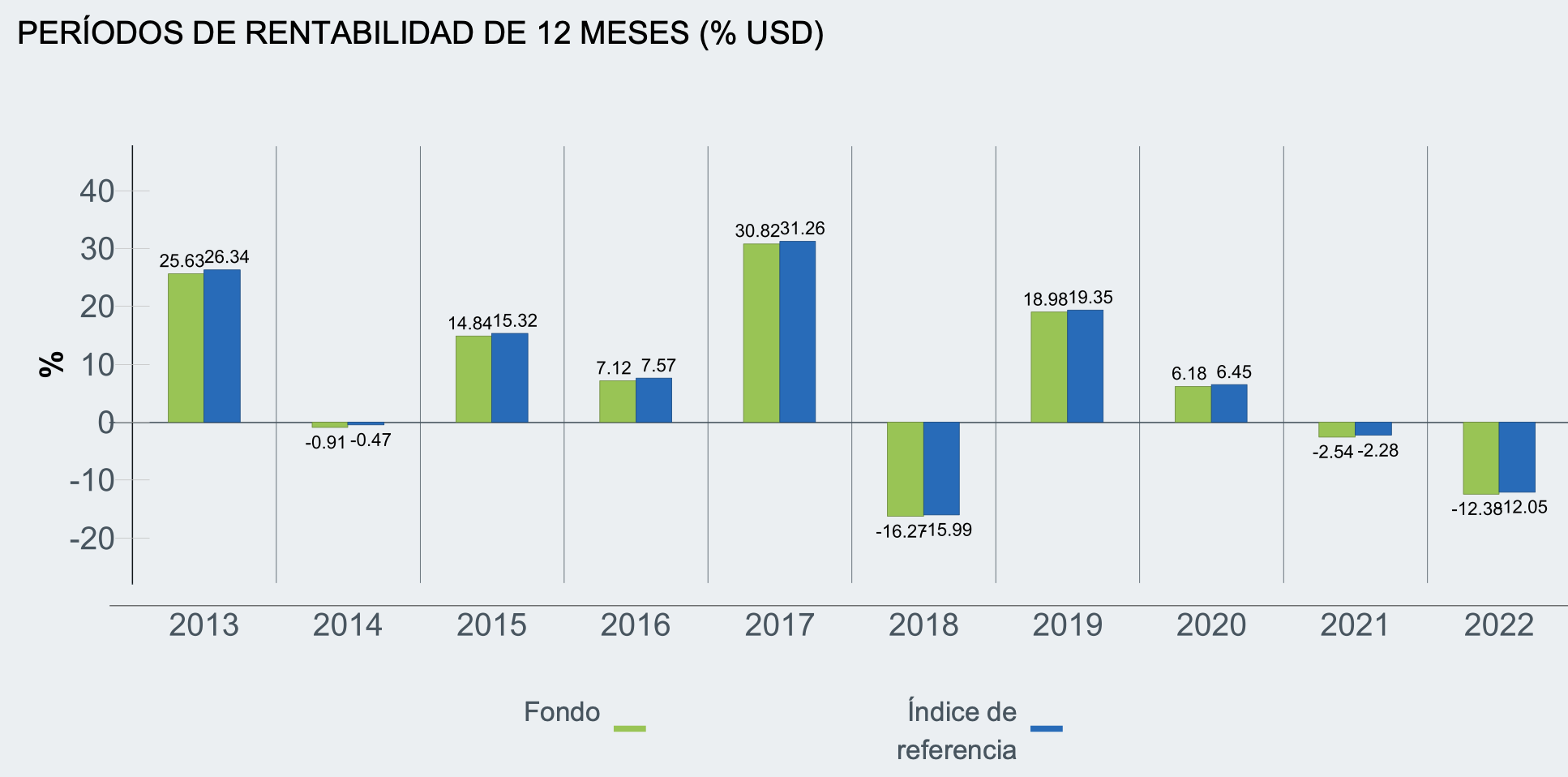

Polar Capital Japan Value Fund, una gestoras que se destaca por estrategias con buen desempeño. En este caso, este fondo alcanza una rentabilidad en lo que va del año del 2.69%, situándose en segundo cuartil, aunque confiamos que a lo largo del año logren resultados similares a años anteriores, cuando estaban en los primeros lugares del primer cuartil.

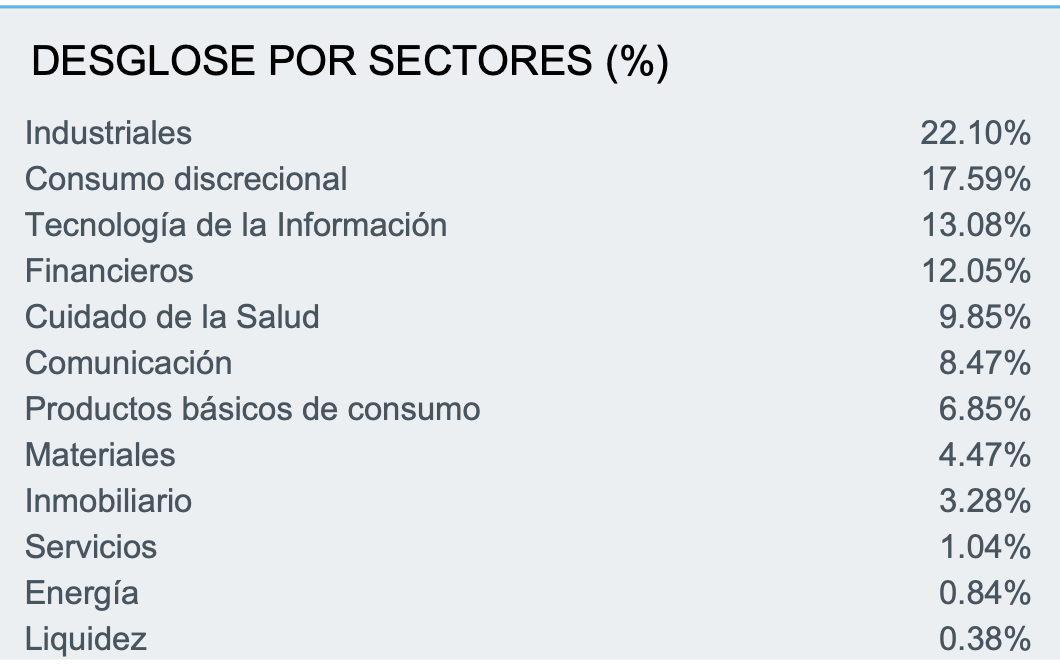

Una cartera con claro estilo value y small caps, con fuerte peso en el sector industrial, consumo cíclico y servicios financieros, integrada por 47 posiciones con un altísimo active share de 94.71. Al estar sesgado a small caps, el potencial es mayor. Entre las principales posiciones son: